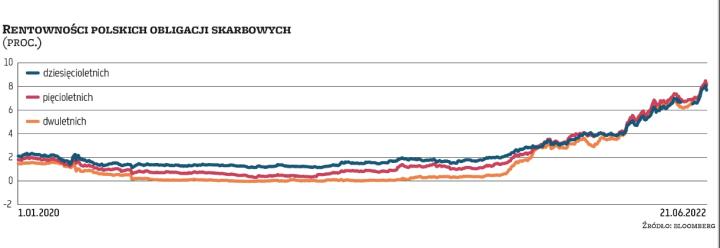

Wtorkowe popołudnie przyniosło solidne spadki rentowności polskich obligacji skarbowych po tym, jak w poniedziałek w większości przełamały one pułap 8 proc. Eksperci z trudem tłumaczą reakcję rynku na początku tygodnia.

Niska płynność, abstrakcyjne poziomy

Poranek, w oczekiwaniu na dane z gospodarki, był na rynku długu dość spokojny. Z czasem pojawiły się zniżki po kilka punktów bazowych, natomiast w kolejnych godzinach spadki rozciągnęły się do około 30–40 pkt baz. Po południu oprocentowanie papierów dwuletnich zniżkowało z około 8,5 do 8,27 proc., zaś dziesięcioletnich – z powyżej wspomnianych 8 proc. do 7,7 proc. Taka reakcja rynku mogła być związana z opublikowanymi danymi o wynagrodzeniach, które były słabsze od oczekiwań analityków.

sięgało pod koniec dnia oprocentowanie polskich obligacji dziesięcioletnich, co oznaczało spadek o 39 pkt baz.

„Trudno znaleźć fundamentalne przyczyny tak głębokiej korekty cen" – komentowali poniedziałkowe zachowanie krajowych obligacji ekonomiści Banku Gospodarstwa Krajowego. „Uwarunkowania zewnętrzne były relatywnie korzystne dla cen w trakcie ostatnich sesji, co wskazuje na przyczyny krajowe" – twierdzą. Ich zdaniem przyczyn poniedziałkowej przeceny można szukać wciąż w obawach dotyczących inflacji i jej konsekwencji dla kształtu polityki monetarnej. „(...) choć trzeba dodać, że brakowało w tym względzie nowych informacji" – zauważają eksperci BGK.

Czytaj więcej

Maj, mimo utrzymującego się napięcia na rynkach akcji, przyniósł nawet niewielką przewagę wpłat nad wypłatami z funduszy akcji polskich. Jak jednak...

– W poniedziałek rentowności obligacji dziesięcioletnich przebiły poziom 8 proc. Są to poziomy, których nie widzieliśmy od ponad 20 lat – komentuje Bogusław Stefaniak, zarządzający Ipopema TFI. Jak przyznaje, stało się tak za sprawą kilku czynników. – Przede wszystkim nastroje na światowych rynkach długu nadal pozostają bardzo słabe. Ten fakt nie powinien nas dziwić, gdyż praktycznie wszędzie na świecie banki centralne, walcząc z wysoką inflacją, są zmuszane do szybszego i bardziej agresywnego zacieśniania polityki monetarnej – tłumaczy Stefaniak. Jak zauważa, w kontekście krajowego rynku oznacza to obecnie brak zagranicznych inwestorów, którzy nie są jeszcze skłonni do inwestycji w polskie obligacje skarbowe, a dodatkowo tocząca się tuż przy naszej granicy wojna nie poprawia tej sytuacji. – Krajowi inwestorzy, czyli banki, TFI, firmy ubezpieczeniowe, nie mają już dużo miejsca na dalsze zakupy. Rynek przy niskiej płynności osiąga abstrakcyjne poziomy. Dla przykładu obecnie stawka WIBOR 6M za pół roku wyceniana jest na poziomie 8,8 proc. – analizuje Stefaniak. Zdaniem zarządzającego Ipopema TFI trudno sobie wyobrazić, aby rzeczywistość okazała się taka, jak wycenia to obecnie rynek.

– Zastrzegam jednak, że ryzyko takie faktycznie istnieje. Z drugiej strony istnieje dużo powodów, dla których warto podjąć ryzyko inwestycji w krajowe obligacje skarbowe – twierdzi. Inwestorzy, kupując dziś obligacje dziesięcioletnie, mogą liczyć na roczną stopę zwrotu przez najbliższe dziesięć lat na poziomie 8 proc., a w przypadku obligacji pięcioletnich jest to w przybliżeniu 8,3 proc. rocznie. – Dodatkowo, począwszy od lipca, istotnie zmaleje podaż obligacji ze strony Ministerstwa Finansów, a środki z Unii Europejskiej, z których ma być współfinansowany Krajowy Plan Odbudowy, stają się coraz bardziej realne – zauważa Stefaniak.

– do tego poziomu zniżkowało oprocentowanie polskich obligacji pięcioletnich. Było o 37 pkt baz. niżej niż w poniedziałek.

Przed nami oczywiście kolejne podwyżki stóp procentowych – zdaniem ekonomistów ING w lipcu podwyżka sięgnie od 50 do 75 pkt baz. (z obecnych 6 proc.). Poza danymi z lokalnego podwórka eksperci ING zwracają uwagę na presję wynikającą z planowanych podwyżek stóp przed Fed oraz EBC.

W ocenie zarządzającego Ipopema TFI dotychczasowe podwyżki stóp procentowych w Polsce powinny w najbliższym czasie mieć swoje odzwierciedlenie w realnej gospodarce, co również już dziś pozwala bardziej przychylnie patrzeć na inwestycje w krajowe obligacje skarbowe. – Wtorkowe dane na temat produkcji przemysłowej, która okazała się istotnie niższa od oczekiwań analityków, zaczynają to już potwierdzać – zauważa Stefaniak.

– tyle we wtorek wynosiła dochodowość krajowych papierów dwuletnich. Dzień wcześniej było to o 24 pkt baz. więcej.

Ponad 20-proc. zniżki

Niestety, po tym, jak w maju fundusze dłużne próbowały łapać oddech, czerwiec znów wylał na klientów TFI kubeł zimnej wody. Tylko w tym miesiącu (do poniedziałku) rentowności obligacji dziesięcioletnich wzrosły aż o 1,5 pkt proc. i jeśli rynek pozostałby na tych poziomach do końca czerwca, byłby to największy miesięczny skok oprocentowania krajowych obligacji w tym cyklu podwyżek stóp. Niestety, pojedyncze fundusze obligacji skarbowych długoterminowych zaczynają już pokazywać w tym roku ponad 20-proc. straty. Jednocześnie te same produkty w okresie 12 miesięcy notują już około 30-proc. spadki (przy średniej w grupie minus 21,3 proc.). W samym czerwcu w tej grupie produktów przeceny jednostek funduszy zbliżają się do 5 proc., co od początku tego roku powiększa zniżki do ponad 14 proc. Przypomnijmy, że ubiegły rok fundusze papierów skarbowych długoterminowych kończyły ze średnią stratą blisko 10 proc.

Czytaj więcej

W ostatnich dniach, po około 50-proc. spadkach od początku roku, bitcoin szuka dna wokół poziomu 20 tys. dol. We wtorek kurs kryptowaluty rósł o po...

Fundusze obligacji skarbowych krótkoterminowych są oczywiście nieco bardziej odporne na ostatnie zawirowania – w tym roku przeciętne spadki ograniczają się do 2,85 proc., z czego jak dotąd w czerwcu jest to nieco ponad 1 proc.