O ile rodzimy rynek akcji został mocno dotknięty przeceną związaną z agresją putinowskiego reżimu na Ukrainę, to na Wall Street skala korekty rozwijającej się stopniowo od stycznia powiększyła się w trakcie lutego stosunkowo niewiele. S&P 500 dosłownie przez moment znalazł się niecałe 12 proc. (w cenach zamknięcia) poniżej szczytu hossy.

Analiza zachowania amerykańskiego benchmarku po wybuchu historycznych konfliktów zbrojnych sugeruje, że gdyby wojna na wschodzie wydarzyła się w trakcie hossy niezmąconej innymi czynnikami ryzyka, Wall Street zapewne bez zmrużenia oka przeszłaby gładko nad tym tematem.

Historyczne porównanie

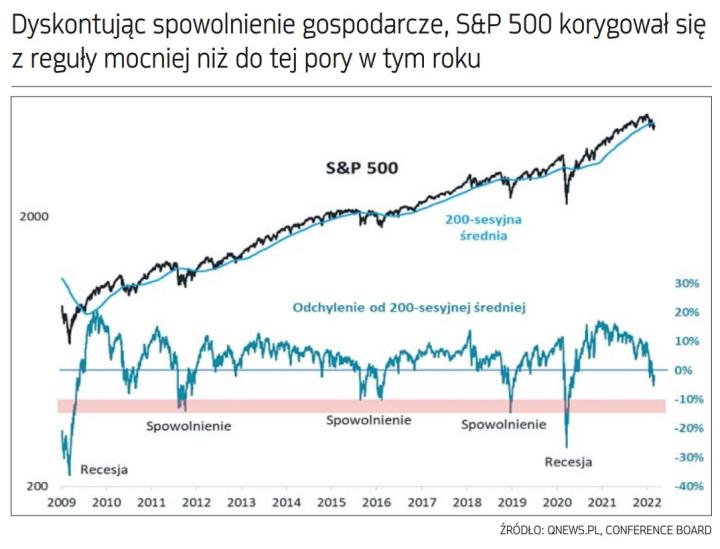

Zwróćmy jednak uwagę, że wybuch wojny na wschodzie komplikuje już i tak mocno problematyczny układ czynników, takich jak wymykająca się spod kontroli inflacja, próba normalizacji polityki monetarnej przez Rezerwę Federalną czy też perspektywa spowolnienia gospodarczego. Punkt cyklu koniunkturalnego, w jakim jest amerykańska gospodarka, obrazuje pierwszy wykres. Wskaźnik wyprzedzający Conference Board już w lutym sygnalizował postępującą fazę spowolnienia względem szczytu postpandemicznego boomu ekonomicznego. Można zakładać, że skutki rosyjskiej agresji i zachodnich sankcji będą dodatkowo sprzyjać pogłębieniu tego trendu, który jest ciągle na wczesnym etapie. Zauważmy, że nawet w tych historycznych przypadkach, gdy wskaźnik zaledwie otarł się o recesję (2012/13, 2016), dołek ustanowił dopiero w okolicach zera – teraz do tego pułapu ciągle daleka droga.

Jeśli idąc dalej tym tropem, przeniesiemy się tym razem bezpośrednio na wykres S&P 500, to okaże się, że spowolnienie gospodarcze, które jest normalnym zjawiskiem pojawiającym się średnio co kilka lat (a tylko od czasu do czasu przeobrażające się ostatecznie w recesję), wiązało się z zauważalnym schematem zachowania tego indeksu. Sposobem zilustrowania tego schematu jest odwołanie się do jednego z naszych ulubionych wskaźników „taktycznych", jakim jest odchylenie S&P 500 od popularnej 200-sesyjnej średniej kroczącej.

Zauważmy, że w każdym epizodzie cyklicznego spowolnienia amerykański benchmark lądował na poziomie od 10 proc. (2015–2016) do ok. 15 proc. (2011, 2018) niższym od 200-sesyjnej średniej (w przypadku recesji ujemne odchylenie było jeszcze dużo głębsze).

Na razie, dokładnie w przededniu (!) rosyjskiej inwazji, S&P 500 znalazł się raptem ok. 5 proc. poniżej wspomnianej średniej, co każe zastanowić się nad tym, czy taka skala przeceny na pewno wyczerpuje już cały potencjał związany z rozwijającą się stopniowo fazą cyklicznego spowolnienia gospodarczego.

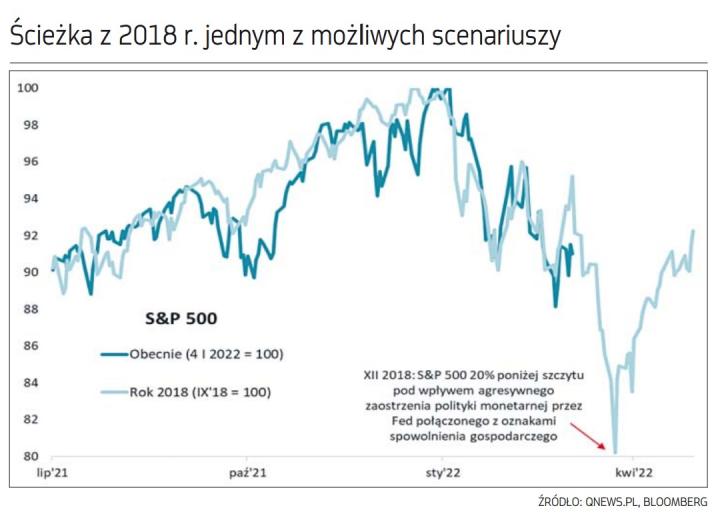

Wśród różnych wspomnianych historycznych przypadków zachowanie S&P 500 od dłuższego czasu najbardziej zbliżone jest na bazie prostego podobieństwa (korelacji) do epizodu rozgrywającego się na przestrzeni 2018 roku. Ta utrzymująca się analogia podpowiada, że kulminacyjny etap całego ruchu korekcyjnego jest dopiero przed nami.

Co robił Fed?

Jeśli poszukiwać podobieństw fundamentalnych z tamtym przypadkiem, to obok oczywistej cechy wspólnej w postaci spowolnienia gospodarczego dopatrzyć się można pewnych ciekawych wskazówek, jeśli chodzi o politykę monetarną. Wtedy cykliczna korekta końca dobiegła w grudniu 2018 r., czyli w tym samym miesiącu, w którym Fed po raz ostatni podniósł stopy. Gdy w styczniu 2019 r. Jerome Powell zaczął nieśmiało sygnalizować gołębi zwrot w działaniach banku centralnego, rynek akcji już dynamicznie odrabiał straty.

Takie „wymuszenie" przez rynek zmiany nastawienia przez Fed było dość charakterystycznym zjawiskiem nie tylko dla 2018 roku (który był akurat dość specyficznym przypadkiem, bo wtedy podwyżki stóp były już na zaawansowanym etapie – teraz dopiero mają wystartować), ale ogólnie dla każdego przypadku cyklicznej mocnej korekty na Wall Street. Ale żeby i tym razem Fed ugiął się pod presją, musielibyśmy zobaczyć większe sukcesy giełdowych niedźwiedzi niż te z pierwszych dwóch miesięcy roku.

Warto przypomnieć, że rozpoczynający się marzec będzie kolejną datą graniczną w polityce Fedu – obok pierwszej, niewielkiej podwyżki stóp, inwestorzy staną przede wszystkim w obliczu zapowiadanego odłączenia QE, czyli „kroplówki", która zasilała fenomenalną hossę od czasu wybuchu pandemii.

KONKLUZJE:

• na plus trzeba zapisać fakt, że przynajmniej jakaś część cyklicznej większej korekty na Wall Street jest już za nami – w pewnym momencie S&P 500 był ok. 12 proc. na minusie, licząc od szczytu;

• niektóre wskaźniki nastrojów sygnalizują pożądane w takich sytuacjach schłodzenie optymizmu;

• jeśli akcje (w szczególności amerykańskie) były przed korektą mocno niedoważone w portfelu inwestycyjnym, to po przecenie naturalnym kierunkiem myślenia jest przynajmniej zmniejszenie tego niedoważenia (czyli powiększenie pozycji);

• porównania historyczne sugerują jednocześnie, że istnieje ciągle potencjał do powiększenia skali przeceny na skutek dyskontowania przez rynek mieszanki spowolnienia gospodarczego i rozpoczynającego się w marcu zacieśniania polityki monetarnej przez Fed.

Nastroje już pesymistyczne czy jeszcze nie?

Wymarzoną sytuacją z punktu widzenia inwestorów poszukujących cyklicznego dołka na Wall Street i dobrej okazji do dużych zakupów akcji byłoby zgodne zejście rozmaitych wskaźników nastrojów (ang. sentiment) do poziomów świadczących o silnym strachu zgodnie z buffettowską regułą „bądź żądny zysków, gdy inni się boją". Czy z taką sytuacją mamy już obecnie do czynienia? Można mieć co do tego wątpliwości. Z jednej strony, w badaniu nastawienia doradców (advisors) firmy Investors Intelligence odsetek niedźwiedzi przewyższył odsetek byków po raz pierwszy od kwietnia 2020 r. – to zwykle był pozytywny sygnał (poza długotrwałą bessą). Z drugiej strony, odsetek optymistów w cotygodniowej ankiecie AAII (Amerykańskiego Stowarzyszenia Inwestorów Indywidualnych) właśnie podskoczył w okolice... tegorocznego maksimum. Ta sama organizacja publikuje też wyniki innego, comiesięcznego sondażu dotyczącego struktury portfeli swych członków. Według dostępnego na razie odczytu za styczeń nastroje inwestorów indywidualnych dopiero zaczęły się wtedy schładzać.