Wrzesień uszczuplił portfele większości analityków biorących udział w naszych typowaniach, jednak październik daje nadzieję na odrobienie strat. Na rynku akcji, mimo ostatniej korekty, specjaliści widzą szansę na zwyżki. Spodziewają się także umocnienia złotego. W przypadku surowców oczekiwania są zróżnicowane.

To tylko przerwa

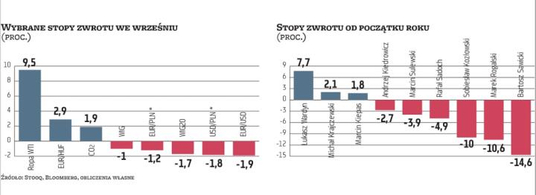

Wrzesień był wymagający, o czym może świadczyć stopa zwrotu wypracowana przez portfel „Parkietu", która wyniosła minus 2,9 proc., co jest najgorszym wynikiem od marca 2020 r. Specjaliści nie skorzystali z hossy na rynku surowców energetycznych. Tylko Andrzej Kiedrowicz z AvaTrade zajął we wrześniu długą pozycję na rynku ropy WTI, co przyniosło mu 9,5 proc. zysku. Dzięki temu tylko Kiedrowicz spośród dziewięciu analityków wypracował we wrześniu dodatnią stopę zwrotu, na poziomie 0,9 proc.

Nowy miesiąc daje jednak szansę na odrobienie strat. Na rynku akcji nadal dominują długie pozycje. Prawie wszyscy analitycy spodziewają się, że indeksy giełdowe wzrosną.

Marcin Kiepas z Tickmill stawia na wzrost S&P 500, tłumacząc, że obawy przed tzw. taperingiem Fedu czy problemami Chin, które zawładnęły umysłami inwestorów we wrześniu, wydają się mocno przesadzone. – Stąd spadki wciąż należy traktować jako zwykłą korektę, po zakończeniu której giełdy wrócą do zwyżek – mówi Kiepas.

Rosnąć ma także polska giełda. – Pomimo turbulencji i słabości amerykańskich rynków akcji WIG utrzymuje się w długoterminowym trendzie wzrostowym. Nawet zejście o kolejne około 5 proc. w dół dalej może dawać bykom większe szanse niż niedźwiedziom – mówi Łukasz Wardyn z CMC Markets, dodając jednak, że inwestorzy utrzymujący długie pozycje w polskich akcjach powinni być gotowi na przynajmniej krótkoterminowy negatywny scenariusz cofnięcia notowań, szczególnie po zapowiedziach zmniejszania poziomu stymulacji monetarnej przez Fed.

Nie brakuje pozytywnych wskazań również dla innych indeksów z rynków wschodzących. Michał Krajczewski z BM BNP Paribas spodziewa się wzrostu BUX, tłumacząc, że duży udział sektora bankowego oraz paliwowego w obecnym otoczeniu rosnących cen surowców i cyklu podwyżek stóp procentowych przez Bank Centralny Węgier powinien sprzyjać utrzymaniu trendu wzrostowego węgierskiego wskaźnika.

W zestawieniu znalazła się też brazylijska Bovespa. – Od czerwca indeks porusza się w trendzie wzrostowym. Liczę, że wsparcie wyznaczone przez marcowy dołek pozwoli chociaż na wzrostową korektę – mówi Marcin Sulewski z Ipopemy.

Umocnienie złotego

Specjaliści nie mają wątpliwości, że w październiku złoty ma szansę na aprecjację. Na taki scenariusz stawia pięciu z dziewięciu ekspertów.

Marek Rogalski z DM BOŚ liczy na spadek kursu USD/PLN. Jego zdaniem nie jest wykluczone, że przełom w podejściu RPP do problemu inflacji jest coraz bliżej. Dodaje, że dyskusja nad skalą podwyżek stóp w 2022 r. może dać motor do wyraźniejszego zwrotu na rynku złotego.

Również Wardyn uważa, że kurs EUR/PLN będzie spadał. – Decyzje RPP i stojące w sprzeczności z nimi działania banków centralnych z Czech, Węgier i Norwegii wykreowały bardzo niebezpieczną słabość złotego – komentuje i dodaje, że po ostatniej decyzji czeskiego banku centralnego inwestorzy wierzą, iż RPP nie może już czekać i w końcu musi zacząć cykl podwyżek stóp.

– W tej chwili jedynym atutem byków jest obecny poziom indeksu złotego. Jest on kluczowy z punktu widzenia analizy technicznej. Tutaj słabość złotego kończyła się wielokrotnie w ostatnich pięciu latach – mówi Wardyn.

Co dalej z ropą?

Surowce energetyczne dały zarobić w ostatnim czasie, jednak potencjał zwyżek mógł już zostać wykorzystany. Tak uważa m.in. Marcin Kiepas, który porównuje ceny gazu z... drzewami – gdyż ani jedne, ani drugie nie rosną do nieba. – Duże wykupienie, bliskość szczytu z 2014 r. i pierwsze nieśmiałe podażowe sygnały na wykresach sugerują, że po sześciu miesiącach wzrostu w październiku zobaczymy spadkową korektę na tym rynku – mówi analityk Tickmill.

Z kolei Rafał Sadoch z BM mBank zajął na październik krótką pozycję na ropie WTI, a pretekst do korekty może według niego dać OPEC. Za to Andrzej Kiedrowicz pozostaje przy swojej byczej pozycji z września i wciąż oczekuje, że cena WTI będzie dalej rosnąć przez mocny spadek amerykańskich zapasów oraz rosnący popyt, szczególnie w niedotkniętych covidem krajach azjatyckich. Rośnie też siła spekulacyjnego popytu po wydaniu byczych rekomendacji przez kluczowe banki inwestycyjne, m.in. Goldman Sachs.

Dwóch analityków obstawia, że w październiku stanieje miedź. Jednym z nich jest Sobiesław Kozłowski z Noble Securities, który wskazuje, że umocnienie dolara czy słabnący impuls kredytowy w Chinach przemawiają za schłodzeniem koniunktury na rynku czerwonego metalu.

Bartosz Sawicki z Cinkciarz.pl spodziewa się za to wzrostu cen cukru, wskazując, że we wrześniu jedną z walut, które najboleśniej odczuły siłę dolara, był przeceniony o ponad 5 proc. real. – Czynnik ten sprzyjał korekcie w notowaniach cukru, którego kurs jest tradycyjnie bardzo wrażliwy na wycenę brazylijskiej waluty, i zneutralizował pozytywny wpływ hossy na rynku surowców energetycznych. Notowania nie zaburzyły jednak struktury trendu zwyżkującego i mają szansę na powrót do zwyżek – mówi Sawicki.

Portfele na kolejny miesiąc: dziewięciu ekspertów i ich październikowe prognozy dla walut, surowców i indeksów giełdowych

Łukasz Wardyn

CMC Markets

EUR/PLN

Decyzje RPP i stojące w sprzeczności z nimi działania banków centralnych z Czech, Węgier i Norwegii wykreowały słabość złotego. Po ostatniej decyzji czeskiego banku inwestorzy wierzą, że RPP nie ma już miejsca i w końcu musi zacząć cykl podwyżek stóp. Wejście: 4,62 zł, SL: 4,7.

złoto

Poziom panicznego zejścia kursu w sierpniu, z którego rynek szybko odbił prawie o 160 USD, jest jednak nadal ważnym miejscem technicznym. Po odbiciu w ostatnim dniu września pozostaje ono mocnym punktem dla byków. Cel: 1950 USD/uncja, SL: 1700 USD/uncja.

WIG

Pomimo turbulencji i słabości amerykańskich rynków akcji WIG utrzymuje się w długoterminowym trendzie wzrostowym. Nawet zejście o kolejne około 5 proc. w dół dalej może dawać bykom większe szanse niż niedźwiedziom. SL: 8 proc. straty.

Marcin Kiepas

Tickmill

EUR/PLN

We wrześniu prezes Glapiński odebrał nadzieje na podwyżki stóp procentowych, co przyczyniło się do wyprzedaży złotego. Przed listopadowym posiedzeniem RPP te nadzieje powinny odżyć na nowo, przekładając się na umocnienie złotego. Wejście 4,66 zł, Cel: 4,55 zł, SL: 4,69 zł,

gaz ziemny

Drzewa nie rosną do nieba. Ceny gazu ziemnego również. Duże wykupienie, bliskość szczytu z 2014 r. i pierwsze nieśmiałe sygnały podaży na wykresach sugerują, że w październiku zobaczymy spadkową korektę. Wejście: 5,86 USD, Cel: 4,60 USD, SL: 4,60 USD.

S&P 500

Obawy przed taperingiem, problemami Chin itp., które zawładnęły umysłami inwestorów, wydają się mocno przesadzone. Stąd spadki wciąż należy traktować jako korektę, po zakończeniu której wrócą zwyżki. Wejście: 4300 pkt, SL: 4200 pkt.

Michał Krajczewski

BM BNP Paribas

EUR/RUB

Rosnące ceny ropy i gazu oraz kolejne podwyżki stóp procentowych przez Bank Centralny Rosji powinny przekładać się na kontynuację trendu spadkowego tej pary walutowej. Cel: 80 rubli, SL: 88 rubli.

miedź

Ceny od maja znajdują się w trendzie spadkowym, który może być kontynuowany, biorąc pod uwagę spowalniającą koniunkturę w Chinach i obostrzenia tamtejszego sektora przemysłowego związanego z ograniczaniem emisji. Cel: 360 centów/funt, SL: 450 centów/funt.

BUX

Duży udział sektora bankowego oraz paliwowego w obecnym otoczeniu rosnących cen surowców i cyklu podwyżek stóp procentowych przez Bank Centralny Węgier powinien sprzyjać utrzymaniu trendu wzrostowego. Cel: 60 000 pkt, SL: 50 000 pkt.

Rafał Sadoch

BM mBanku

EUR/USD

Wrzesień to pokaz siły amerykańskiej waluty, na który po części wpływał mieszany sentyment rynkowy. Zakładając, że korekta na rynku akcji nie będzie kontynuowana, dolar nie powinien przesadnie zyskiwać na wartości.

ropa WTI

Ropa ma za sobą udany miesiąc, co wynikało z ograniczeń podażowych. Jeśli kartel OPEC na początku października podejmie decyzję o silniejszym poluzowaniu limitów, będzie to pretekst do korekty.

S&P 500

Wrzesień przyniósł długo wyczekiwaną korektę na rynku akcji. Fundamentalnie jednak niewiele się zmieniło, a trend wzrostowy w średnim okresie powinien być kontynuowany.

Marcin Sulewski

Ipopema Securities

USD/RUB

Po okresie stabilizacji notowań zmienność może wzrosnąć, a ta zazwyczaj jest negatywna dla walut z rynków wschodzących.

CO2

Notowania przebiegają zgodnie z oczekiwaniami. Podtrzymuję typ sprzed miesiąca. Cel: 70 euro za tonę.

Bovespa

Od czerwca indeks porusza się w trendzie wzrostowym. Liczę, że wsparcie wyznaczone przez marcowy dołek pozwoli chociaż na wzrostową korektę. Wejście: 114444 pkt, SL: 105202 pkt.

Marek Rogalski

DM BOŚ

USD/PLN

Niewykluczone, że przełom w podejściu RPP wobec problemu inflacji jest coraz bliżej. Dyskusja nad skalą podwyżek stóp w 2022 r. może dać motor do wyraźniejszego zwrotu na rynku złotego.

pallad

Pallad jest na technicznych minimach z II kwartału 2020 r., a wskaźniki techniczne dają pozytywne dywergencje. Odreagowanie może się zacząć, zanim zobaczymy faktyczny wzrost popytu na ten surowiec ze strony branż, które go wykorzystują.

WIG20

Magnesem dla zagranicznego kapitału może okazać się perspektywa odreagowania złotego. Korzyść może dać też sama struktura polskiego indeksu, m.in. rosnąca presja na podwyżki stóp może podtrzymać dobrą passę sektora bankowego.

Sobiesław Kozłowski

Noble Securities

USD/PLN

Oczekiwana normalizacja polityki Fedu umacniałaby USD i osłabiałaby waluty rynków wschodzących, w tym wywierając presję na PLN. Znaczące osłabienie złotego jednakże traktowałbym jako przereagowanie. Wejście: 4,14 zł, SL: 4,23 zł.

miedź

Umocnienie USD (w oczekiwaniu na normalizację polityki Fedu) czy słabnący impuls kredytowy w Chinach przejawiający się w PMI przemysłu Chin poniżej 50 pkt przemawia za schłodzeniem na rynku miedzi. Wejście: 8936,5 USD za tonę, SL: 9651 USD za tonę.

S&P 500

Wydaje się, iż rynek akcji w USA powoli poszukuje szczytu hossy, lecz na krótką metę możliwa jest tam jeszcze kontrakcja strony popytowej, szczególnie jeśli wrześniowa korekta sprowadziłaby ceny nieco niżej. Wejście: 4310 pkt, Cel: 4540 pkt, SL: 4230 pkt.

Bartosz Sawicki

Cinkciarz.pl

USD/PLN

Kurs dolara dotarł w końcówce września do pułapu 4,00 zł. Złoty jest wrażliwy ze względu na niechęć RPP do podwyżek stóp, a EUR/USD zanurkował do 200 – tygodniowej średniej ruchomej. Potencjał do dalszego umocnienia dolara jest nikły.

cukier

Wrześniowa przecena reala sprzyjała korekcie cen cukru, którego kurs jest wrażliwy na wycenę tej waluty i zneutralizował pozytywny wpływ hossy na rynku surowców energetycznych. Notowania nie zaburzyły jednak struktury trendu zwyżkującego i mają szansę powrócić do wzrostów.

Stoxx Banks

Ostatnie turbulencje na parkietach akcji nie zaszkodziły notowaniom banków, którym pomagają wizja normalizacji polityki przez banki centralne i przetasowania na rynkach długu. Wskaźnik przełamał wręcz linię wielotygodniowej spadkowej korekty.

Andrzej Kiedrowicz

AvaTrade

EUR/USD

Kurs może się znaleźć pod dalszą presją przez rosnące rentowności amerykańskich obligacji skarbowych oraz kryzys energetyczny w Europie. Ewentualne przebicie długoterminowego wsparcia na poziomie 1,1600 może być też katalizatorem do mocniejszej przeceny pary.

ropa WTI

Cena może dalej rosnąć przez mocny spadek amerykańskich zapasów ropy oraz rosnący popyt, szczególnie w niedotkniętych covidem krajach azjatyckich. Rośnie też siła spekulacyjnego popytu po wydaniu byczych rekomendacji przez kluczowe banki.

Hang Seng

Wycena indeksu może ulec dalszej przecenie przez ryzyka związane ze stojącym na skraju bankructwa chińskim deweloperem. Dodatkowo mogą ważyć taniejące akcje spółek wydobywczych w związku z załamaniem dostaw energii w Chinach.

Pytania do...Rafała Sadocha analityka BM mBanku

W ostatnich tygodniach głośnym tematem jest możliwe bankructwo Evergrande. Czy inwestorzy z Europy i USA mają powody do niepokoju, czy jednak ewentualny upadek chińskiego giganta nie rozleje się poza Azję?

Na początku nowego tygodnia ponownie uwagę przykuwają notowania Evergrande, które zostały zawieszone po raporcie o sprzedaży znaczącej części akcji. Zbliżają się kolejne płatności zobowiązań, a spółka posiada niewielkie pole manewru w tej kwestii. Deweloper miał wydać zgodę na sprzedaż pakietu kontrolnego w celu zebrania niezbędnych środków. Sama transakcja miałaby opiewać na blisko 5 mld USD i dawać krótkoterminową ulgę spółce. Ta mogłaby spożytkować ten czas na upłynnienie swoich aktywów.

Analiza ostatnich wydarzeń sugeruje natomiast , że władze w Chinach będą dążyły do uniknięcia sytuacji, w której bankructwo skutkowałoby narastaniem ryzyka systemowego. Wsparcie władz w Pekinie nie może być brane za pewnik, a raczej zmierza w kierunku restrukturyzacji, która wiązałaby się z częściowymi stratami dla wierzycieli. Takie rozwiązanie problemu powinno ograniczać ryzyko dla światowej gospodarki.

W końcówce września cena ropy Brent przekroczyła poziom 80 USD za baryłkę, po raz pierwszy od 2018 r. Czy hossa na rynku ropy będzie kontynuowana?

Najbliższe perspektywy na rynku ropy naftowej uzależnione będą od decyzji podejmowanych przez kartel OPEC oraz Rosję. W poniedziałek producenci ropy mieli możliwość rewizji wyznaczonego planu zwiększania wydobycia, który zakłada zwiększenie wydobycia o 400 tys. baryłek ropy miesięcznie w horyzoncie do końca roku. Trwający od sześciu tygodni rajd notowań ropy spowodowany był zacieśnieniem się sytuacji na globalnym rynku – czy to przez spadek produkcji w USA, czy przez kontynuowanie silnego ożywienia.

Jeśli dotychczasowe limity zostałyby utrzymane, byłby to argument przemawiający za wyjściem notowań na nowe ekstrema. Rosja może jednak wywierać coraz większy nacisk na Arabię Saudyjską ,w sytuacji gdy globalny rynek ropy ulega zacieśnieniu. Jeśli limit produkcji zostanie zwiększony, będzie to czynnik przemawiający za korektą na rynku czarnego złota.

Złoty wobec dolara i euro jest najsłabszy od miesięcy. RPP zwleka z podnoszeniem stóp. Jakie są perspektywy dla polskiej waluty?

Dla złotego ważny był wydźwięk opublikowanych w minionym tygodniu „minutek" z ostatniego posiedzenia Rady Polityki Pieniężnej. Mocno zasygnalizowane zostały w nich w nich obawy części członków dotyczące zbyt wysokiej presji cenowej.

Dodatkowo w piątek poznaliśmy rekordowo wysoki odczyt inflacji. Sytuacja dla RPP może stawać się coraz bardziej niekomfortowa, a publikacja listopadowych wyników projekcji może być dobrym momentem do zasygnalizowania możliwości rozpoczęcia podwyżek stóp na początku 2022 r. W takim scenariuszu może się otworzyć przestrzeń do aprecjacji złotego. Rozpoczynające się w tym tygodniu posiedzenie RPP nie powinno jeszcze jednak wnosić wiele nowego w przyszłość polityki monetarnej. dos