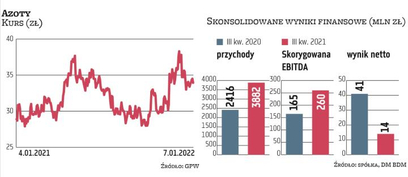

Branża chemiczna jest jednym z tych obszarów krajowej gospodarki, dla której szczególnie istotne znaczenie mają koszty zakupu surowców i energii. Te w ubiegłym roku były bardzo wysokie i zmienne. Z tego też powodu dziś kluczowe pytanie dotyczy tego, na ile udało się spółkom – w tym notowanym na warszawskiej giełdzie – przenieść rosnące koszty na ceny produktów i czy to nie spowodowało spadku popytu na produkty.

Oceny analityków nie są w tym zakresie jednoznaczne. – W IV kwartale ubiegłego roku największe giełdowe spółki chemiczne co do zasady poprawiały wyniki finansowe. To konsekwencja systematycznie podnoszonych cen produktów, co z kolei było efektem drożejących od dłuższego czasu surowców i energii – mówi Krystian Brymora, analityk DM BDM.

Zabezpieczone koszty

Jego zdaniem szczególnie wysokie zyski powinna wykazać grupa PCC Rokita, która już w II kwartale wypracowała je na rekordowym poziomie. Tym samym i cały ubiegły rok powinien być dla niej rekordowy z EBITDA około 600 mln zł, wobec 326,3 mln zł w 2020 r. Do poprawy wyników w największym stopniu przyczynił się i nadal przyczynia się produkcja poliuretanów.

– Istotny wpływ na zyski mają też zwyżki cen sody kaustycznej do poziomów z 2018 r., zabezpieczone do przyszłego roku koszty zakupu energii i wielce prawdopodobna kontynuacja wsparcia dla przedsiębiorstw energochłonnych. To pozwala z dużym optymizmem patrzeć na wyniki 2022 r. i oczekiwać rekordowej dywidendy – uważa Brymora. W rekomendacji wydanej 7 grudnia wyceniał akcje PCC Rokita na 115 zł i tym samym zaleca je kupować. Dla porównania w ostatni piątek ich kurs oscylował w pobliżu 95 zł.

– W tym roku grupa PCC Rokita nadal powinna osiągać wysokie zyski, mimo że marże z podstawowego produktu, czyli polioli, ulegają normalizacji po bardzo dobrym 2021 r. Proces ten następuje jednak stosunkowo wolno i jest szansa na znaczącą poprawę w innych biznesach – mówi Krzysztof Kozieł, analityk BM Pekao. Zauważa, że w perspektywie po 2022 r. istotny i negatywny wpływ na wyniki mogą mieć koszty zakupu prądu – tak to przynajmniej wygląda na dziś.