Równo rok temu Getin Noble Bank stanął nad przepaścią z powodu kryzysu płynności spowodowanego zamieszaniem medialnym wokół jego głównego akcjonariusza – Leszka Czarneckiego. Przez rok bank mozolnie poprawiał wyniki, ale wciąż notuje straty.

Odbudowa trwała rok

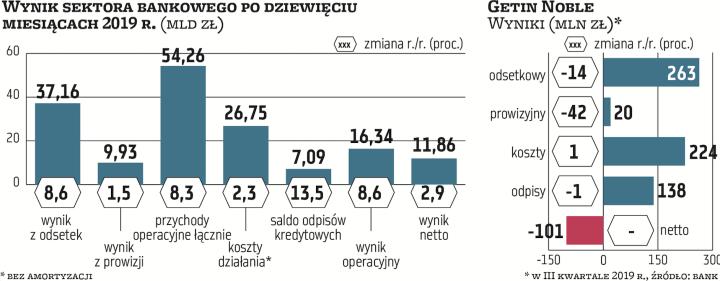

W III kwartale GNB miał 101 mln zł straty, a po dziewięciu miesiącach jest 377 mln zł pod kreską. – Rentowność będzie wkrótce odzyskana – mówił parę dni temu na konferencji wynikowej Maciej Kleczkiewicz, członek zarządu GNB. Kiedy się to stanie? Zarząd nie ujawnia, podobnie jak tego, jakie elementy, zawarte w nowym planie naprawy, są podstawą do powrotu do rentowności. GNB złożył w październiku do KNF nowy plan naprawy, bo realizacja poprzedniego – głównie z powodu kryzysu płynności – nie doprowadziła do zysków. Prezes Artur Klimczak wskazał, że „w większości plan ten zakłada, że bank bez dokapitalizowania" przez inwestora zewnętrznego wróci do rentowności i spełniania wymogów kapitałowych.

Głównym problemem okazał się skokowy wzrost kosztów finansowania, w najgorszym momencie średni koszt nowych depozytów podskoczył w marcu do ponad 240 pkt baz., do czego przyczyniło się podniesienie stawek lokat i duży napływ depozytów, co było „skutkiem ubocznym" odbudowy płynności. Na koniec września koszt nowych depozytów zmalał do 189 pkt baz., ale GNB przez lata płacił za nie więcej niż średnio dziesięć największych banków (teraz to nieco poniżej 100 pkt baz.). – W średnim terminie, ponadrocznym, dojście do 130–140 pkt baz. jest dla nas realne, choć ambitne. Nadal byłoby to więcej o 40–50 pkt baz. powyżej średniej dla dziesięciu największych banków. Nie widzę powodu, aby różnica miałaby być większa niż 50 pkt baz. – mówił Klimczak.

Skąd ten optymizm? – Coraz częściej pozyskujemy klientów, którzy traktują nasz bank jako podstawowy dla siebie, rośnie więc udział depozytów bieżących. Nie widzę dużej przestrzeni do zmniejszania oprocentowania lokat terminowych, kosztują już nas podobnie jak w innych bankach. Zmienia się struktura, tzn. maleje udział lokat, przybywa kont oszczędnościowych i szczególnie osadu na ROR-ach – mówił Klimczak. Udział depozytów bieżących systematycznie rósł w ostatnich latach (z przerwą na ubiegłoroczny kryzys) i wyniósł we wrześniu blisko 45 proc. wobec ledwie 20 proc. na koniec 2016 r.

Obniżenie kosztów finansowania zdecydowało o poprawie marży odsetkowej netto (NIM): wzrosła do 2,31 proc. z 1,65 proc. w marcu. Nie uchroniło to jednak przed spadkiem wyniku z odsetek w III kwartale aż o 14 proc. r./r., do 263 mln zł. Powód to kurczący się od paru lat bilans ze względu na niedobory kapitałowe (wynoszące teraz 1,6–1,8 mld zł) spowodowane brakiem rentowności i dużym portfelem hipotek walutowych. W dobie dużego znaczenia efektów skali w bankowości to zła informacja. Niska sprzedaż pomaga też w poprawie jakości portfela kredytów.

– Przez pewien czas nie będzie istotnej zmiany trendu dotyczącego bilansu. Nie stać nas na sprzedaż hipotek z powodu nie tylko ograniczeń kapitałowych, ale też wyższego kosztu finansowania: wyższe marże to negatywna selekcja klientów, niższe to mniej dla nas zyskowny produkt. Nie jest to najlepszy czas, abyśmy mocniej wchodzili w kredyty niedetaliczne: nie mamy przewagi konkurencyjnej w tym zakresie, a poza tym raczej gospodarka będzie spowalniać. Zostaje leasing, na którym w miarę dobrze się znamy i będziemy chcieli zwiększać sprzedaż, oraz kredyty detaliczne – mówił prezes.

Mimo spadku bilansu koszty działania pozostają jednak bez zmian. – Będziemy starali się je utrzymywać na tym samym poziomie, co nie znaczy, że nie prowadzimy działań zmierzających do oszczędności, ale jednocześnie musimy inwestować w IT i cyfryzację. Jeśli uda się nieznacznie zmniejszyć koszty, to już będzie niezły wynik. Utrzymywanie wydatków na tym samym poziomie jest de facto ich obniżaniem ze względu na inflację, rosną też mocno koszty wynagrodzeń – przekonywał prezes, dodając że konieczne jest rozważenie dwóch długiego i krótkiego terminu. – Nie jest sztuką mocno ciąć koszty dzięki głębokiej restrukturyzacji, co daje szybki efekt. Ale jeśli planuje się budowę banku bazującego na trwałej relacji z klientami, takie podejście odbiłoby się czkawką w dłuższym terminie.

Silni stają się silniejsi

– Skala problemów wciąż jest spora, ale cieszy poprawa niektórych wskaźników. Pytanie, czy uda się GNB wyjść na prostą, zanim odczuwalne będą skutki spowolnienia gospodarczego. Pomaga spadek kosztów finansowania, to widać w całym sektorze – ocenił Marcin Materna, szef działu analiz w Millennium DM. Problemem GNB są spadające dochody nie tylko odsetkowe, ale też wynik z opłat i prowizji ze względu na słabą sprzedaż samego GNB, ale i kiepskie warunki dla wszystkich banków w zakresie produktów inwestycyjnych i rynku kapitałowego.

Czynnikiem ryzyka są – nomen omen – koszty ryzyka, które są dużo wyższe niż średnia w czołówce, ale ostatnio ustabilizowały się. Zarząd zakłada, że w średnim okresie będą malały, obecne wskaźniki pokrycia rezerwami zbliżyły się do średniej rynkowej, a nowa sprzedaż kredytów cechuje się wyższą jakością.

Zdaniem Materny będzie jednak trudno szybko osiągnąć break even (dzięki programowi naprawczemu GNB nie płaci podatku od aktywów, oszczędza rocznie ok. 150 mln zł netto). – Zbliża się spowolnienie gospodarcze a z nim zwiększy się ryzyko portfela. Na korzyść banku działa jego struktura i niska dynamika w ostatnich latach, ale wciąż trudno spodziewać się spadku odpisów przy pogarszaniu się otoczenia gospodarczego – zaznaczył.

Czy GNB może skutecznie rywalizować z największymi bankami mającymi duże możliwości inwestycji w IT, korzystającymi z efektów skali, mającymi niższe koszty finansowania, co przekłada się na jakość oferty? – Paradoksalnie wyniki GNB nie pokrywają się teraz z jego ofertą, która jest stosunkowo nowoczesna i nie odbiega znacząco od konkurencji, przynajmniej w podstawowych, najważniejszych dla klienta produktach. Bije ona na głowę dużo mniejszych banków. Pod tym względem GNB może rywalizować z innymi podmiotami, ale ma pod górkę ze względu na nie najlepszy PR związany z przeszłością. Postępujący proces konsolidacji sektora sprawi, że mniejszym bankom trudno będzie dotrzymać tempa w zmianach czy inwestycjach w IT. Myślę, że najlepszym rozwiązaniem byłaby jednak sprzedaż dużej części biznesu – dodał Materna.

Podstawowe wyniki w IV kwartale powinny być niezłe, ale kluczowa będzie skala oczekiwanego wzrostu rezerw frankowych

Dla sektora III kwartał był niezły, zysk netto urósł o 8,6 proc. r./r., do 4,3 mld zł. To zasługa wyniku z odsetek, który zwiększył się o 9,5 proc., do 12,8 mld zł. Zysk z opłat i prowizji wzrósł tylko o 2 proc., do 3,37 mld zł. Całkowite przychody wzrosły o 7,8 proc., a koszty działania bez amortyzacji zmalały o 2 proc., co umożliwiło poprawę zysku operacyjnego o 14 proc. mimo 12-proc. wzrostu odpisów kredytowych. Co czeka sektor w ostatnich miesiącach roku?

– Wynik z odsetek byłby w IV kwartale lepszy niż w poprzednim, ale teraz obciąży go nieco wpływ tzw. małego TSUE dotyczącego zwrotu prowizji przy przedpłacie kredytów konsumenckich. Rezultat z opłat i prowizji jest ostatnio w stagnacji i teraz powinno być podobnie. Pozostałe przychody operacyjne to zawsze znak zapytania, ale powinny być podobne jak w III kwartale, o ile rezerwy frankowe nie zostaną choćby częściowo zaksięgowane w tej linii. Koszty w ostatnich trzech miesiącach roku są najczęściej nieco wyższe, podbiją je tym razem dodatkowo trwające fuzje w Millennium i BNP Paribas. Także pod względem ryzyka kredytowego ten okres jest nieco gorszy ze względów sezonowych, więc można liczyć się z wyższymi rezerwami, abstrahując od kwestii rezerw frankowych – prognozuje Michał Sobolewski, analityk DM BOŚ. Wskazuje, że wpływ małego TSUE na wynik odsetkowy sektora nie będzie istotny, choć przyczyni się do wyhamowania wzrostu marży odsetkowej i wyniku z tego tytułu. Poza tym banki będą powoli próbowały odrobić ten efekt, zmieniając ofertę kredytową, mogą próbować podnosić oprocentowanie i marże oraz udzielać kredytów tylko na czas faktycznej spłaty, ale to spowoduje skrócenie okresu, na jaki będą udzielane, i obniżenie zdolności kredytowej. To przy dodatkowo rzadszym refinansowaniu i konsolidacji może przyczynić się do mniejszej sprzedaży tych kredytów.

Ryzykiem są zwiększone odpisy na hipoteki frankowe. – Teraz trudno precyzyjnie prognozować ich wysokość, ale wypowiedzi banków wskazują, że o ile wcześniej dopuszczano możliwość nietworzenia rezerw portfelowych, o tyle teraz audytorzy są bliżsi stanowiska, że będą konieczne. Nie sądzę jednak, aby były istotne, choć pewnie będą wyraźnie większe niż teraz: mogą sięgnąć 1 mld zł, co odpowiadałoby objęciem rezerwami 1 proc. wartości bilansowej hipotek frankowych – mówi Sobolewski. Gdyby wynik w IV kwartale miał być taki sam jak w III kwartale, to takiej wielkości rezerwa obniżyłaby go o 19 proc. MR