Luty na krajowym rynku funduszy inwestycyjnych był fatalnym miesiącem, w którym wiele funduszy musiało pozbywać się na szybko aktywów związanych z rosyjskim rynkiem. Pierwsze dni marca nie zapowiadają poprawy w notowaniach akcji czy obligacji. Na rynek spływają dane na temat napływów, które jak na razie nie wyglądają źle.

Większość mocno pod kreską

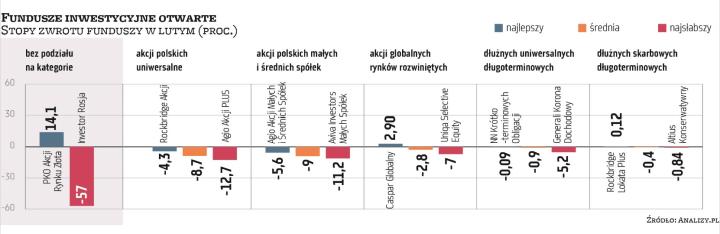

Krajowe indeksy w piątek mocno zniżkowały, kontynuując przecenę z czwartku. Jak na razie z czterech dni marca trzy zakończyły się na czerwono, jednak ostatni dzień tygodnia był najcięższy. Dodatkowo pod sporą presją były polskie obligacje skarbowe – rentowność papierów dziesięcioletnich sięgała 4,30 proc., przebijając ostatnie szczyty. Na wartości tracił także złoty. Marzec zaczyna się więc kiepsko dla krajowych inwestorów po ciężkiej końcówce lutego. W ubiegłym miesiącu praktycznie wszystkie główne kategorie funduszy odnotowały spadki. Najgorzej wypadły fundusze akcji europejskich rynków rozwiniętych, tracąc średnio 18,5 proc. Przy tym wyniku straty polskich funduszy małych i średnich spółek oraz uniwersalnych (odpowiednio 9,2 proc. oraz 8,7 proc.) nie wyglądają już tak źle, jednak wspomniane trzy grupy funduszy były w lutym najsłabsze.

Przeceny globalnych funduszy akcji były na ich tle bardzo ograniczone – akcje z rynków rozwiniętych przyniosły średnio 2,8 proc. straty, zaś akcje azjatyckie znalazły się jedynie 1,2 proc. pod kreską.

Jedyną grupą funduszy, która zdołała pomnożyć kapitał, były fundusze metali szlachetnych, których przeciętny wynik sięgnął aż 9,6 proc. Najlepsze z nich – PKO Akcji Rynku Złota oraz Allianz Akcji Rynku Złota – zarobiły w miesiąc nieco ponad 14 proc. Fundusze metali szlachetnych to zarazem obecnie jedyna kategoria, która notuje zyski, licząc od początku roku, a także w okresie ostatnich trzech miesięcy.

Po fatalnym lutym tabelę wyników po dwóch miesiącach zamykają wspomniane fundusze akcji europejskich rynków wschodzących.

Luty był kiepski także dla defensywnej części produktów, czyli funduszy dłużnych. Produkty oparte na obligacjach skarbowych długoterminowych traciły przeciętnie po 1,2 proc., co w skali 12 miesięcy daje zniżkę o blisko 11 proc. W lutym w grupie tej najgorzej wypadły dwa fundusze tego samego towarzystwa – Generali Investments TFI, czyli Generali Obligacje Aktywny oraz SGB Dłużny, przynosząc odpowiednio 3,9 oraz 5,8 proc. straty. Spadki te można tłumaczyć zaangażowaniem w aktywa rosyjskie. Według ostatniego komunikatu towarzystwa, w obu wspomnianych funduszach udział aktywów z ekspozycją na rynek rosyjski nie przekracza już 0,2 proc.

Czytaj więcej

Silna przecena inwestycji w rosyjskie aktywa to jedno. Wiele funduszy, zarówno zarządzanych aktywnie, jak i pasywnie, musiało zawiesić wyceny, jak...

Fundusze skarbowe długoterminowe zachowały się w lutym najsłabiej ze wszystkich krajowych funduszy dłużnych. Portfele papierów krótkoterminowych ograniczyły straty średnio do 0,4 proc. Niestety, spore straty, sięgające nawet kilkudziesięciu procent, przyniosło jeszcze kilka produktów opartych na papierach zagranicznych. Mowa szczególnie o Generali Obligacje: Nowa Europa, który kończył luty ze stratą 28 proc.

Z zestawienia serwisu Analizy.pl opartego na danych z końca ubiegłego roku wynikało, że zaangażowanie polskich funduszy w rosyjskie obligacje skarbowe i korporacyjne sięgało około 1156 mln zł, zaś w akcje 200 mln zł.

Pierwsze dane o sprzedaży funduszy

Tymczasem niektóre towarzystwa opublikowały już wyniki napływów do funduszy w lutym. Jako pierwsze tradycyjnie Quercus TFI, gdzie odpływy netto sięgnęły 91 mln zł. Co ciekawe, w jednym z największych towarzystw na rynku, czyli NN Investment Partners TFI, saldo sprzedaży funduszu było dodatnie i sięgnęło blisko 94 mln zł. Najwięcej kapitału z produktów tego TFI uciekło z NN Krótkoterminowych Obligacji, natomiast jednym z najbardziej popularnych funduszy był NN (L) Indeks Surowców.

Jak przyznaje Sebastian Buczek, prezes Quercusa, luty upłynął pod znakiem jeszcze większej zmienności rynkowej niż styczeń, co spowodowane było agresją Rosji na Ukrainę. – Część aktywów, jak polskie akcje, uległa znaczącej przecenie, co może dawać nadzieję na bardziej udany marzec. Naszym zdaniem WIG osiągnął lokalny dołek 24 lutego na poziomie 55 tys. pkt – ocenia prezes Quercusa TFI. – Zwracamy również uwagę na wysoką atrakcyjność polskich instrumentów dłużnych, zarówno skarbowych, jak i korporacyjnych – dodaje.

Według ekspertów Santandera TFI wygląda na to, że co najmniej do momentu np. podpisania porozumienia o zawieszeniu broni możemy oczekiwać utrzymywania się podwyższonej zmienności na rynkach finansowych. Zarządzający Santandera TFI przyznają, że w części produktów utrzymują podwyższony udział gotówki, starając się jednocześnie zwiększać zaangażowanie w sektorach, które mogą zyskiwać w najbliższym czasie.

Czytaj więcej

W styczniu TFI pozbyły się części rządowych papierów wartościowych – ich wartość nominalna w funduszach inwestycyjnych skurczyła się o 1,3 mld zł,...

Ciężko o pozytywne nastawienie do GPW

WOJCIECH DĘBSKI zarządzający Rockbridge TFI

Strategia Rockbridge Akcji (-4,3 proc. w lutym) oparta jest na podejściu core-satellite. Około 60 proc. aktywów ulokowanych jest w polskie duże spółki, a pozostała część w akcje zagraniczne, notowane na zachodnich giełdach. W części polskiej dopuszczamy dosyć duże odchylenia w stosunku do benchmarku, jakim jest WIG, w zależności od perspektyw danej spółki czy całego sektora. W części zagranicznej inwestujemy w spółki i sektory nieobecne na warszawskiej giełdzie oraz takie, które mają lepsze perspektywy niż lokalne odpowiedniki.

Bieżący rok rozpoczęliśmy z relatywnie niską alokacją w akcje i jednoczesnym przeważeniem w sektory cykliczne. Z upływem czasu zmniejszaliśmy zaangażowanie w spółki z ekonomiczną ekspozycją na rynki wschodnie oraz sektor bankowy. Jednocześnie w portfelu pojawiły się zagraniczne spółki z sektora wydobywczego oraz cyberbezpieczeństwa. W obecnej sytuacji gospodarczo-geopolitycznej ciężko o powrót pozytywnego nastawienia do lokalnego rynku. Natomiast na rynkach zagranicznych można znaleźć spółki, które nawet w takim środowisku będą pozytywnie zaskakiwać wynikami finansowymi. PAAN

Musimy wyczekiwać stabilizacji sytuacji

JAKUB BENTKE zarządzający, AgioFunds TFI

W obecnej niepewnej sytuacji utrzymujemy swoją dotychczasową strategię w Agio Akcji Małych i Średnich Spółek (-5,6 proc. w lutym). Staramy się mieć w portfelu tanie, dobre jakościowo spółki, z dużym potencjałem wzrostu. Oczywiście perspektywy światowej i krajowej gospodarki się pogorszyły. Znalazło to zresztą odzwierciedlenie w wycenach spółek. Powstaje oczywiste pytanie, czy obecne poziomy cen już prawidłowo odzwierciedlają ich perspektywy. Wydaje się, że przed nami jeszcze długa droga do stabilizacji rynków, a obecne wahania cen odzwierciedlają zmiany emocji inwestorów w rytm pojawiających się nowych komunikatów z Ukrainy i reszty świata. Dzisiejsza sytuacja jest absolutnie bezprecedensowa we współczesnym świecie. Wszelkie szacunki i prognozy ekonomistów obarczone są olbrzymimi poziomami niedokładności i niepewności. Sądzę, że będziemy musieli poczekać na stabilizację sytuacji, ocenić jej wpływ na gospodarkę i dopiero wtedy wyciągnąć wnioski, zacząć działać. Jak mówił Puchatek: „Nierobienie niczego często prowadzi do tego, że coś jest najlepsze". paan

W tej chwili świat skupia się na wojnie

PIOTR ROJDA zarządzający, Caspar TFI

Caspar Globalny (2,9 proc. w lutym) zmienił w ostatnich tygodniach strategię inwestycyjną. Budowana powoli od końcówki zeszłego roku pozycja w sektorze energii znacząco zwiększyła się w lutym i sektor ten stanowi w tej chwili ponad 25 proc. wartości aktywów funduszu, głównie są to spółki z USA i Kanady. Wyceny firm z sektora energii dyskontują na ten moment cenę ropy WTI w okolicach 75 dolarów, a ta na rynku przekroczyła niedawno 100 dolarów. Świat nie jest gotowy na odejście od węglowodorów, a do tego należy się przygotować na znaczące zmniejszenie udziału rosyjskiej ropy i gazu. Znacząco zwiększyliśmy też zaangażowanie w sektor zbrojeniowy, który od dawna był w funduszu obecny. Przedłużający się konflikt w Ukrainie zwiększa ryzyko globalnej recesji, ta z wysokim prawdopodobieństwem wystąpi w Europie, stąd znacząco ograniczaliśmy w funduszu ekspozycję na spółki cykliczne i europejskie. Dalej jesteśmy optymistami jeśli chodzi o długoterminowe trendy takie jak digitalizacja, sztuczna inteligencja i rewolucja genetyczna, ale obecnie świat skupia się na wojnie. PAAN

Z jednej strony inflacja, z drugiej spowolnienie

KRZYSZTOF PRUS zarządzający, NN Investment Partners TFI

Dla rynku obligacji i funduszy dłużnych kluczowa jest oczywiście kwestia oczekiwań inflacyjnych i reakcja największych banków centralnych. Wojna może stanowić czynnik proinflacyjny, szczególnie jeśli zaangażowane są w nią tak znaczący eksporterzy surowców i produktów żywnościowych jak Rosja i Ukraina. Aktualnie obserwujemy silne wzrosty praktycznie całej tej klasy aktywów, napędzane zwłaszcza rosnącymi cenami surowców energetycznych. Z drugiej strony wojna może doprowadzić do obniżenia tempa wzrostu gospodarczego.

Dotychczasowe komentarze przedstawicieli Fedu i EBC sugerują, że w obliczu wysokich odczytów inflacyjnych, mimo wybuchu konfliktu i nałożonych sankcji, zamierzają kontynuować stopniową normalizację prowadzonej polityki monetarnej, choć tempo i skala podejmowanych działań będą z pewnością uzależnione od dalszego rozwoju wydarzeń na arenie międzynarodowej. Jeśli chodzi o decyzje RPP, to w najbliższym czasie istotnym czynnikiem branym pod uwagę w kontekście równowagi makroekonomicznej będzie troska o stabilność złotego. PAAN