Dalsze losy obserwowanego skoku inflacji, perspektywy stóp procentowych, zawirowania na globalnych rynkach aktywów oraz okoliczności załamania na rynku krajowych obligacji skarbowych – to tematy, które pod koniec maja 2022 r. najbardziej zaprzątają głowę ankietowanym przez nas specjalistom.

Taki wybór krajowych ekspertów z dziedziny ekonomii i finansów nie może dziwić. Tempo wzrostu cen jest w Polsce najwyższe od ponad 24 lat, a niemal równie szybko rosną też płace. Główny indeks giełdy nowojorskiej S&P 500 balansuje zaś na krawędzi bessy, a rentowności obligacji rządu w Warszawie regularnie biją kolejne rekordy.

Jakie wnioski płyną z analizy najważniejszych obecnie zjawisk i tendencji w gospodarce oraz na rynkach? Aby odpowiedzieć na to pytanie, przyjrzyjmy się 15 wykresom, na które zwracają uwagę ekonomiści, analitycy i zarządzający aktywami.

MAKROEKONOMIA/POLSKA

Długa droga do zduszenia inflacji

Andrzej Nowak, dyrektor ds. akcji w UNIQA TFI

Jak trwały jest obecny skok inflacji? Bez odpowiedzi na to pytanie nie da się dzisiaj ani planować wydatków, ani stworzyć sensownej strategii inwestycyjnej. Zdaniem Andrzeja Nowaka z UNIQA TFI trzeba się liczyć z tym, że do opanowania inflacji CPI jest jeszcze daleko, a wskazuje na to wykres inflacji producenckiej (PPI).

– W kwietniu wyniosła ona w Polsce 23,3 proc. w skali roku i była najwyższa od 27 lat – zauważa specjalista.

Dlaczego inwestorzy przykładają do inflacji producentów tak dużą wagę? Wszystko dlatego, że wskaźnik uważany jest za wyprzedzający względem inflacji cen konsumentów. Co więcej, rekordowo wysoka inflacja PPI jest obecnie notowana w wielu gospodarkach – przykładowo w Niemczech sięgnęła w kwietniu 33,5 proc. w skali roku.

MAKROEKONOMIA/POLSKA

Spirala inflacyjna? Niekoniecznie

Marta Petka-Zagajewska, Kierownik Zespołu

Analiz Makroekonomicznych w PKO BP

Wielu ekonomistów bije wręcz na alarm, że znaleźliśmy się w spirali cen i płac. Według specjalistów PKO BP takiej interpretacji nie potwierdzają jednak dane z rynku pracy.

Choć w sektorze przedsiębiorstw zatrudniających co najmniej dziesięć osób dynamika wynagrodzeń rośnie, to jednak odpowiada on za zaledwie 40 proc. całego krajowego rynku pracy.

W skali całej gospodarki narodowej tendencje na rynku pracy nie są aż tak dynamiczne. W pierwszym kwartale przeciętne wynagrodzenie wzrosło w niej rok do roku o 9,7 proc., co oznaczało spowolnienie w porównaniu z poprzednim kwartałem. Przy jednoczesnym wzroście inflacji doprowadziło to do silnego wyhamowania dynamiki realnych wynagrodzeń.

– To oznacza, że w skali całej gospodarki nie widać sygnałów narastania spirali cenowo-płacowej – ocenia Marta Petka-Zagajewska z PKO BP.

RYNKI/ŚWIAT

Tak pęka bańka spekulacyjna

Tomasz Tarczyński, prezes Opoka TFI

Choć początek roku na globalnych rynkach akcji nie był udany, to wraz z nadejściem drugiego kwartału wyprzedaż tylko przyspieszyła. Zdaniem komentatorów na szeregu rynków przecena przypomina pękanie baniek spekulacyjnych. Tomasz Tarczyński z Opoki TFI wskazuje na przykład funduszu ARK Innovation ETF, a jego zarządzającą Cathie Wood określa mianem fałszywego proroka rynku kapitałowego.

Zdaniem menedżera po spadku notowań funduszu o 78 proc. od szczytu odreagowanie jest prawdopodobne, jednak w długim terminie przecena na pewno powróci. W tym przypadku powinien się zrealizować klasyczny schemat pęknięcia bańki spekulacyjnej – zbyt wysokie wyceny powinny docelowo przejść w niedowartościowanie.

– Ekstremalne wyceny wcześniej czy później muszą zostać zweryfikowane, niezależnie od tego, jak chwytliwą „story" się przedstawia i jak wiele mówi się przy tym o innowacjach – komentuje prezes Opoki TFI.

RYNKI/ŚWIAT

Technologiczna hossa dobiegła końca

Sobiesław Kozłowski, szef działu analiz i doradztwa, Noble Securities

Zdaniem Sobiesława Kozłowskiego z Noble Securities o bańce można wręcz mówić w odniesieniu do całego segmentu rynku, jakim są spółki wzrostowe. Wykres relacji notowań indeksów spółek wzrostowych do reprezentantów tradycyjnych branż (tzw. sektory value) przypomina ten z czasów bańki internetowej z 2000 r. Choć pandemia wsparła wyniki i wyceny w sektorze technologicznym i innych dotąd szybko rozwijających się branżach, to raporty za pierwszy kwartał pokazują postępującą normalizację, a to zmienia preferencje inwestorów.

– Każda spółka wzrostowa kiedyś dojdzie do momentu, kiedy jej wzrost spowolni – zauważa specjalista.

Jak dodaje, rolę katalizatora zmian wzięła na siebie wyraźna presja inflacyjna oraz rozpoczęty cykl podwyżek stóp procentowych w USA. Efektem zaostrzenia polityki Fedu jest ograniczenie płynności, której zmiany mają decydujące znaczenie dla koniunktury giełdowej. W rezultacie budżety domowe konsumentów znalazły się pod presją, a przecena aktywów sprawiła, że czują się oni biedniejszymi.

RYNKI/POLSKA

Polskie akcje są relatywnie tanie

Adam Łukojć, zarządzający TFI Allianz

Jednym ze skutków tego, że od ponad dekady spółki z tradycyjnych branż zachowywały się gorzej od wzrostowych, są relatywnie niskie wyceny na warszawskiej giełdzie, gdzie przeważają te pierwsze. Jednak mimo niskich wycen na giełdzie w Warszawie globalna wyprzedaż jej nie ominęła.

Jak zauważa Adam Łukojć z TFI Allianz, częściowo można to wytłumaczyć wzrostem rentowności obligacji. To, czy akcje są tanie, czy drogie, najlepiej pokazuje jednak premia za ryzyko, czyli rentowność akcji pomniejszona o rentowność dziesięcioletnich obligacji skarbowych.

– Polskie akcje przez ostatnich kilka lat znacząco potaniały na tle amerykańskich. Premia za ryzyko osiągała podobne poziomy tylko w okresach kryzysu – zauważa Adam Łukojć.

MAKROEKONOMIA/ŚWIAT

Rynek obligacji zapowiada recesję

Bartosz Pawłowski, dyrektor inwestycyjny w mBanku

Choć polskie akcje wydają się relatywnie tanie, to wcale nie musi być to dla nich dobra wróżba, jeśli założyć, że zbliża się globalna recesja. A właśnie na taki scenariusz wskazuje zależność między rentownościami amerykańskich obligacji skarbowych a indeksem wyprzedzającym koniunktury PMI dla świata. Banki centralne nie rezygnują z podnoszenia stóp procentowych nawet mimo spowalniania globalnej gospodarki.

– Takiego układu nie widzieliśmy od dawna, a efektem jest ostatnie bardzo słabe zachowanie rynków – komentuje Bartosz Pawłowski z mBanku.

Jego zdaniem zgodnie z widocznymi na wykresie historycznymi zależnościami amerykański rynek długu wysyła sygnał, że w perspektywie kilku miesięcy wskaźnik PMI dla świata spadnie poniżej 50. To oznaczałoby zdecydowaną zapowiedź recesji. Czy twórcy polityki pieniężnej się tego wystraszą? Według specjalisty na razie rynki zdają się wierzyć, że banki centralne będą próbować za wszelką cenę zbijać inflację, ale wykres wskazuje, że już niedługo te kalkulacje mogą zacząć się odwracać.

RYNKI/ŚWIAT

Chińska akcja kredytowa źle wróży surowcom

Michał Stajniak, analityk X-Trade Brokers

Niepokoją nie tylko zwyżki rentowności amerykańskich obligacji – niekorzystne sygnały płyną także z chińskiej gospodarki. Zdaniem Michała Stajniaka z X-Trade Brokers przy analizie cyklu gospodarczego Chin warto zwrócić uwagę na impuls kredytowy, a konkretnie na jego 12-miesięczną zmianę. Wpływa ona z kilkunastomiesięcznym opóźnieniem na koniunkturę w Chinach oraz na cenę miedzi, której Państwo Środka jest największym konsumentem.

– Pieniądze wtłaczane w gospodarkę mają wyraźnie opóźniony wpływ. W przypadku impulsu kredytowego w Chinach ocenia się, że to opóźnienie wynosi zazwyczaj od 12 do 18 miesięcy – zauważa analityk.

Najsilniejszy napływ pieniędzy z kredytu, który w Chinach miał miejsce jesienią 2020 r., zapowiadał w perspektywie 12–18 miesięcy szczyt cyklu gospodarczego w Państwie Środka oraz szczyt cen miedzi. Obecnie mimo pewnego ożywienia w akcji kredytowej w Chinach 12-miesięczna zmiana jest wciąż ujemna. To może zapowiadać dalsze spowolnienie w chińskiej gospodarce oraz zniżki cen miedzi i innych metali przemysłowych.

– Z drugiej strony możliwe jest przejście Chin do stymulacji monetarnej i fiskalnej, a w długim terminie miedź wciąż wydaje się bardzo atrakcyjna – zastrzega Michał Stajniak.

RYNKI/ŚWIAT

Nadzieja na odbicie cen miedzi

Jakub Szkopek, analityk w Erste Securities Polska

Surowcowa bessa wcale jednak nie musi być nieunikniona. Zdaniem Jakuba Szkopka w odniesieniu do rynku miedzi wskazuje na to pozycjonowanie inwestorów spekulacyjnych. Liczba netto otwartych pozycji nastawionych na zwyżki znalazła się najniżej od wybuchu pandemii Covid-19 w marcu 2020 r.

– Efektem było zejście cen miedzi w okolice dołków z sierpnia i września – zauważa analityk.

Odbiciu cen surowców sprzyjają obniżka stóp procentowych w Chinach, zapowiedzi programów stymulacyjnych oraz łagodzenia lockdownów w Szanghaju. Dlatego zdaniem Jakuba Szkopka już wkrótce inwestorzy spekulacyjni powinni ponownie wracać do inwestycji w surowce, co powinno skutkować zamykaniem krótkich pozycji i przekładać się na ponowny wzrost cen.

POLITYKA GOSPODARCZA/POLSKA

Magazyny gazu są pełne

Marta Petka-Zagajewska, kierownik Zespołu Analiz Makroekonomicznych PKO BP

Tymczasem z punktu widzenia polskiej i unijnej gospodarki kluczowym surowcem jest gaz ziemny. W kontekście wojny na Ukrainie kluczowe będzie odpowiednie przygotowanie się na pierwszą zimę bez dostaw gazu z Rosji. Zdaniem specjalistów PKO BP sytuacja wygląda dobrze. Obecnie zapełnienie polskich magazynów błękitnego paliwa przekracza 90 proc.

– To równowartość 1,6-miesięcznej uśrednionej w skali roku konsumpcji – zauważa Marta Petka-Zagajewska z PKO BP.

Jak przyznaje ekonomistka, w Polsce pojemność magazynów utrzymuje się poniżej średniej unijnej (14 proc. rocznego zużycia w Polsce przy 26,5 proc. w UE). Jednak biorąc pod uwagę długoterminowe kontrakty na import LNG oraz nowe połączenia gazowe, Polska wydaje się być dość dobrze przygotowana na zakończenie bezpośredniego importu gazu z Rosji.

MAKROEKONOMIA/POLSKA

Polska motoryzacja dogania niemiecką

Marta Petka-Zagajewska,

kierownik Zespołu Analiz Makroekonomicznych

PKO BP

W ostatnich latach wzrost produkcji samochodów i części w Polsce znacznie przerastał dynamikę produkcji przemysłu motoryzacyjnego w Niemczech. Zdaniem ekonomistów PKO BP przyczyną był solidny napływ bezpośrednich inwestycji zagranicznych do Polski, zwłaszcza do nowej, „elektromobilnej" części sektora motoryzacyjnego.

– Efekt był taki, że branża notowała wyraźny wzrost produkcji w Polsce, natomiast w Niemczech wcześniejsza tendencja wzrostowa załamała się – komentuje Marta Petka-Zagajewska z PKO BP. Jak dodaje ekonomistka, proces ten trwa do dziś, a tendencja spadkowa w produkcji niemieckiej motoryzacji nawet przyspiesza, co można określić mianem „motonożyc". Motoryzacja ma w obu gospodarkach (a szczególnie w Niemczech) bardzo duże znaczenie. Dlatego tak duże i trwałe różnice w dynamice produkcji motoryzacyjnej miały znaczący wpływ na widoczne w ostatnim czasie osłabienie korelacji pomiędzy tempem wzrostu PKB w Polsce i Niemczech.

MAKROEKONOMIA/ŚWIAT

Inflacja wystawia nasz region na próbę

Jarosław Leśniczak, szef działu obligacji w TFI PZU

Nie wszystkie tendencje w gospodarce Polski i naszego regionu są równie korzystne. Inflacja, która bardzo niebezpiecznie rośnie na całym świecie, największym problemem stała się w Europie Środkowej i Wschodniej. W strefie euro jest najwyższa od chwili jej powstania, a w Niemczech – od blisko 50 lat. Jednak zgodnie z efektem Balassy-Samuelsona kraje nadganiające zachodnie gospodarki rozwinięte (a więc wszyscy wschodni członkowie strefy euro) muszą się pogodzić z wyższą inflacją.

– Warto obserwować, jak ta sytuacja się rozwinie, bo kraje te nie mogą prowadzić własnej polityki monetarnej – zauważa Jarosław Leśniczak z TFI PZU.

Przy wspólnej walucie ich banki centralne nie mają możliwości podnoszenia stóp procentowych czy wpływania na kurs walutowy. Warto pamiętać, że gdy na świecie problemem było nadmierne zadłużenie oraz słabość wzrostu gospodarczego, kryzysy zaczęły dotykać kraje południa strefy euro. Zdaniem Jarosława Leśniczaka obecnie należy z uwagą obserwować, jak wschodni członkowie strefy euro poradzą sobie z inflacją.

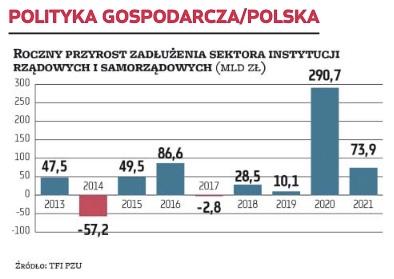

POLITYKA GOSPODARCZA/POLSKA

O inflacji zdecyduje przyrost zadłużenia

Dr Marcin Mrowiec, ekonomista

Na inne kluczowe źródło inflacji, a mianowicie monetyzację długu, wskazuje dr Marcin Mrowiec. Rząd i jego agendy emitują dług, a pozyskane środki zwiększają podaż pieniądza. Widoczny na wykresie przyrost zadłużenia w poprzednich latach odpowiada w znacznej części za obecną presję inflacyjną. Najważniejsze pytanie dotyczy jednak 2022 r., bo to zdecyduje o kształtowaniu się inflacji w przyszłości.

– Oficjalne dane Ministerstwa Finansów, ale sprzed wybuchu wojny w Ukrainie, przedłużenia tzw. tarczy antyinflacyjnej oraz uszczuplającej dochody budżetu obniżki pierwszego progu PIT, zakładały potrzeby pożyczkowe netto sięgające 58,2 mld zł tylko na poziomie emisji obligacji skarbowych, czyli np. bez PFR – zaznacza ekonomista.

Te dodatkowe czynniki powinny wywindować przyrost długu instytucji rządowych i samorządowych w 2022 r. powyżej 100 mld zł. Od tego, jak bardzo tę wartość przekroczy przyrost długu, będzie zależała skala presji inflacyjnej w kolejnych kwartałach oraz siła presji na złotego. Odpowiedzi trzeba będzie szukać w nowelizacji budżetu na 2022.

MAKROEKONOMIA/POLSKA

Pierwsza jaskółka kresu podwyżek stóp

Bartosz Turek, główny analityk HRE Investments

Negatywnym skutkiem inflacji są oczywiście podwyżki stóp procentowych, jednak zdaniem Bartosza Turka z HRE Investments najgorsze w tej kwestii może już być za nami. Notowania WIBOR w ostatnim czasie wyraźnie się uspokoiły, a to może to być jaskółka nadchodzącego kresu podwyżek stóp procentowych. Za takim scenariuszem przemawia fakt, że coraz więcej prognoz wskazuje na recesję w wielu gospodarkach – a to wyraźnie obniżyłoby presję inflacyjną.

– Warto pamiętać deklaracje prezesa Adama Glapińskiego, że jeśli inflacja przestanie rosnąć – co może nastąpić w wakacje – to przyjdzie czas na przerwanie cyklu podwyżek stóp – zauważa Bartosz Turek.

W ostatnich dniach na dalsze dynamiczne podwyżki stóp przestały wskazywać kontrakty terminowe FRA. Podstawowa stopa może zmierzać w stronę 7 proc., ale maleje prawdopodobieństwo przekroczenia tego pułapu. Jednocześnie pojawia się coraz więcej opinii, że podwyżki stóp procentowych zaszły w Polsce zbyt daleko. Jak zauważa specjalista, ewentualne zatrzymanie zaostrzenia polityki jest ważne nie tylko z punktu widzenia kredytobiorców.

– Zdecyduje ono o kondycji naszej gospodarki i sytuacji na rynku pracy, na które podwyżki stóp wpływają z opóźnieniem kilku kwartałów – przypomina Bartosz Turek.

RYNKI/POLSKA

Polskie obligacje wysyłają niepokojące sygnały

Prof. Jacek Tomkiewicz, dziekan Kolegium Finansów i Ekonomii Akademii Leona Koźmińskiego

O ile Bartosz Turek ocenia, że szklanka jest do połowy pełna, o tyle prof. Jacek Tomkiewicz z Akademii Leona Koźmińskiego zwraca uwagę na dużo mniej optymistyczne aspekty tendencji rosnącego kosztu pieniądza. Rentowność dziesiecioletnich obligacji wzrosła w Polsce znacznie bardziej niż w Czechach.

– Stało się tak, mimo że podstawowa stopa procentowa w Czechach jest wyższa niż w Polsce (5,75 proc. wobec 5,25 proc.), a podobnie zachowuje się też inflacja (w kwietniu indeks HICP wyniósł w Czechach 13,2 proc., a w Polsce 11,4 proc.) – zauważa ekonomista.

Jego zdaniem świadczy to o tym, że inwestorzy postrzegają sytuację makroekonomiczną w Czechach jako bardziej stabilną. Wysoka rentowność polskiego długu wskazuje na zły stan finansów publicznych oraz na oczekiwania, że podwyższona inflacja w Polsce utrzyma się dłużej niż w Czechach. Wreszcie inwestorzy nie liczą na znaczące umocnienie złotego, a wręcz nie wykluczają jego osłabienia.

RYNKI/POLSKA

Pojawiły się obawy przed bankructwem Polski

Andrzej Domański,

zastępca dyrektora Instytutu Obywatelskiego

Sygnałów świadczących o niepokoju o stan finansów publicznych Polski jest niestety więcej. Źle wygląda także wzrost kosztu ubezpieczenia obligacji skarbowych. Zdaniem Andrzeja Domańskiego z Instytutu Obywatelskiego, think tanku Platformy Obywatelskiej, istotne znaczenie ma tu wybuch wojny, jednak nie jest to jedyna przyczyna. Deficyt sektora finansów publicznych wzrośnie w przyszłym roku do 4,4 proc., a w ciągu trzech lat dług publiczny urósł o 50 proc.

– Rząd zaciąga dług przy coraz wyższych, sięgających już 6,75 proc., rentownościach. Z czasem udział tak wysoko oprocentowanych papierów w naszym długu będzie w naturalny sposób rósł – ostrzega ekonomista.

Bardzo wysoka rentowność ostatnio wyemitowanych papierów denominowanych w euro pokazuje, że zainteresowanie finansowaniem polskiego długu jest niskie. Zdaniem Andrzeja Domańskiego wraz z nieuchronnym spowolnieniem gospodarczym, niskimi inwestycjami i niższą dynamiką przychodów podatkowych wystawia to Polskę na rosnące niebezpieczeństwo.