We wtorek główne indeksy na GPW zyskiwały na wartości. Natomiast wśród wskaźników branżowych negatywnie wyróżniał się WIG-leki, co wpisuje się w obserwowaną od kilkunastu miesięcy słabość tego indeksu na tle szerokiego rynku. WIG-leki jest niżej niż przed wybuchem pandemii.

Ostatnie miesiące były też trudnym okresem dla zagranicznych spółek biotechnologicznych.

– W zeszłym roku Nasdaq Biotechnology osiągnął zerową stopę zwrotu, a w tym roku spadł już o około 13 proc. Ciekawostką jest zachowanie się ikon walki z covidem: na przykład akcje Moderny potaniały około 70 proc., a BioNTech stracił 60 proc. od zeszłorocznych szczytów – wskazuje Dawid Frączek, zarządzający funduszami Aviva Investors TFI.

Jest pole do zwyżki

Wzięliśmy pod lupę kilkanaście polskich spółek biotechnologicznych notowanych na rynku głównym GPW. Oszacowane dla nich ceny docelowe są średnio o 64 proc. wyższe od aktualnych notowań. Kilka spółek zawyża średnią (rekomendacje implikują trzycyfrowy potencjał zwyżki), dlatego policzyliśmy też medianę, która niweluje wpływ wartości skrajnych. Jest niższa od średniej, ale też solidna: wynosi 44 proc.

Wśród faworytów analityków znajdziemy takie spółki jak Pure Biologics, PolTreg, Celon Pharmę, Bioton, Synektik, OAT, Ryvu, BioMaximę, Captora, Neukę czy Selvitę. To niemal wszystkie największe krajowe spółki biotechnologiczne na GPW.

Na tej liście brakuje natomiast Biomedu-Lublin, na który wielu inwestorów patrzy jeszcze przez pryzmat nieudanej próby stworzenia leku na Covid-19. Pozytywnych rekomendacji nie udało nam się znaleźć również dla Mabionu, w przypadku którego rynek najwyraźniej czeka na efekty realizacji umowy z Novavaksem, dotyczącej włączenia się w łańcuch produkcyjny szczepionki na Covid-19. Zarząd deklaruje, że realizacja umowy przebiega zgodnie z planem (rozmowa z Adamem Pietruszkiewiczem z zarządu Mabionu poniżej).

Głosy ekspertów

Ciekawą alternatywą dla typowych spółek biotechnologicznych są podmioty świadczące usługi dla tej branży. Na naszym parkiecie są to głównie Selvita i Neuca.

– Przemyślana strategia rozwoju oraz konsekwentna i rzetelna jej realizacja może przynieść zaskakujące rezultaty we wzroście wartości. Przykłady takich spółek jak Iqvia, Icon, Evotec pobudzają wyobraźnię i wskazują, że firmy usług dla biotechnologii mają niemalże nieograniczone pole do wzrostu – komentuje Frączek.

W tym roku na rynek może trafić dużo informacji ze spółek z tego sektora.

– W Selvicie spodziewam się akwizycji i ogłoszenia strategii. Z kolei w Neuce dalszego rozwoju CRO/SMO i też nie wykluczałabym akwizycji – mówi Sylwia Jaśkiewicz, ekspertka DM BOŚ. Dodaje, że spodziewa się też wyników eksperymentu medycznego w Urteste i to jeszcze w I kwartale. W 2022 r. powinny się także pojawić wyniki badań w spółce NanoGroup i nowe informacje od Pure Biologics.

Z kolei Beata Szparaga-Waśniewska wskazuje, że Ipopema Securities na 2022 r. preferuje Ryvu, PolTreg i Synektik. Ma też pozytywne zalecenie dla Celonu i OAT, ale w przypadku tych spółek na horyzoncie nie widać tzw. triggerów w krótkim terminie. Adrian Kowollik z East Value Research wśród faworytów wskazuje na Captora i Celon, a Katarzyna Kosiorek z Trigon DM na OAT, Ryvu, Selvitę, Celon i Captora. Podkreśla, że sektor biotechnologiczny w Polsce się rozwija, co widać m.in. po rosnącej wartości środków przeznaczanych na badania, inwestycje i nowe projekty.

Captor, czyli sektor z potencjałem

Zeszłoroczny debiutant zajmuje się perspektywiczną technologią celowanej degradacji białek. Jego wycena na GPW sięga obecnie 720 mln zł. Za akcję trzeba zapłacić 174 zł (w IPO cena wynosiła 172 zł). Wycena autorstwa Trigonu DM implikuje wartość spółki wyższą od obecnej o ponad jedną trzecią.

Celon, czyli faworyt analityków

Eksperci z kilku biur maklerskich oceniają, że na tę spółkę warto w tym roku zwrócić szczególną uwagę. Średnia cena docelowa dla jej akcji aż o 118 proc. przewyższą obecną rynkową. Gdyby kurs o tyle urósł, kapitalizacja Celonu Pharmy przekroczyłaby poziom 3 mld zł (obecnie wynosi 1,4 mld zł).

OAT zamienia się w Molecure

Notowania OncoArendi zdaniem analityków mają dwucyfrowy potencjał (średnio 44-proc.). Spółka wkrótce zmieni nazwę na Molecure, NWZ podjęło już uchwałę w tej sprawie. Zmiana ma związek ze skoncentrowaniem się spółki na rozwoju nowych leków – małych cząsteczek celujących w białka i RNA.

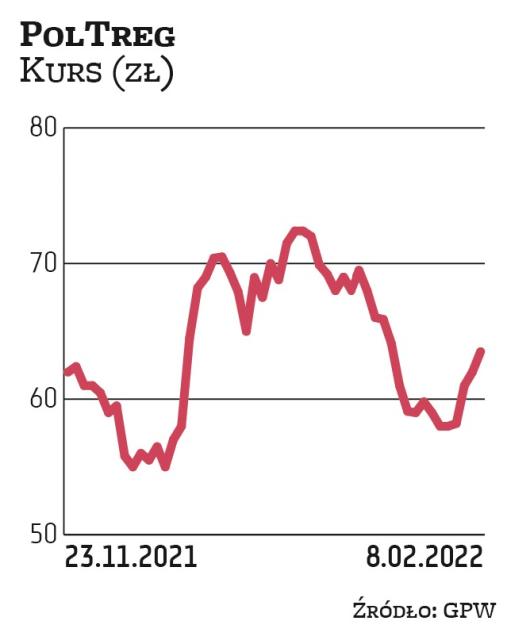

PolTreg na drodze do komercjalizacji

Cenę akcji w zeszłorocznej ofercie publicznej ustalono na 75 zł. Analitycy średnio wyceniają akcję PolTregu na nieco ponad 144 zł. To o 125 proc. więcej od obecnego kursu. Atutem spółki jest m.in. stosunkowo zaawansowany etap badań prowadzonych m.in. z zastosowaniem tzw. komórek T-regulatorowych.

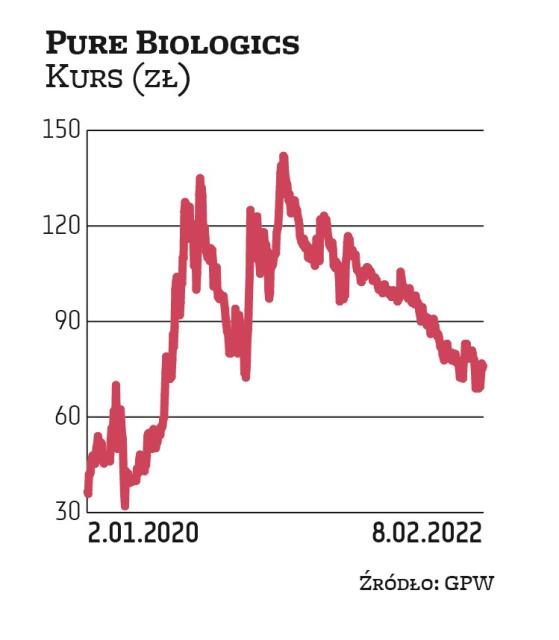

Pure z ciekawymi projektami

Notowania Pure Biologics w 2020 r. wystrzeliły w górę, ale od 2021 r. poruszają się w wyraźnym trendzie spadkowym, zwiększając tym samym przestrzeń do wzrostu, wynikającą z szacunków analityków. Ich zdaniem Pure ma ciekawe projekty i dobrze wpisuje się m.in. w obecne trendy w onkologii.

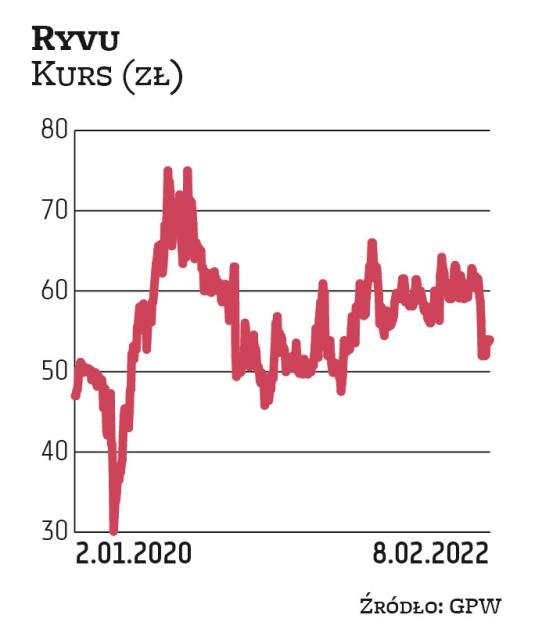

Ryvu: czekając na informacje

Analitycy spodziewają się, że w 2022 r. na rynek będą trafiać kolejne wieści dotyczące realizowanych przez Ryvu projektów. Średnio wyceniają biotechnologiczną spółkę o 38 proc. wyżej niż obecnie rynek. W ostatnich tygodniach kurs wyraźnie spadał. Kapitalizacja Ryvu jest w okolicach 1 mld zł.

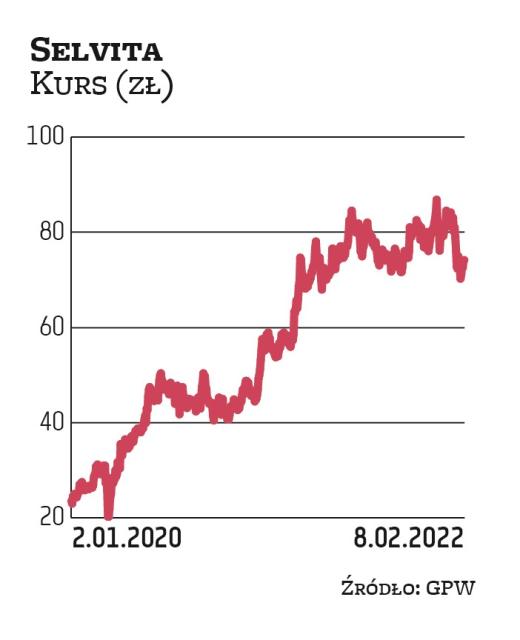

Notowania Selvity po korekcie

Jeszcze kilka tygodni temu kurs Selvity wyznaczał maksima, oscylując w przedziale 80-90 zł, a więc w okolicach wycen sporządzanych przez ekspertów. W styczniu jednak notowania poszły mocno w dół. Wprawdzie w lutym zaczęły odrabiać straty, ale kurs nadal jest niższy od cen docelowych.

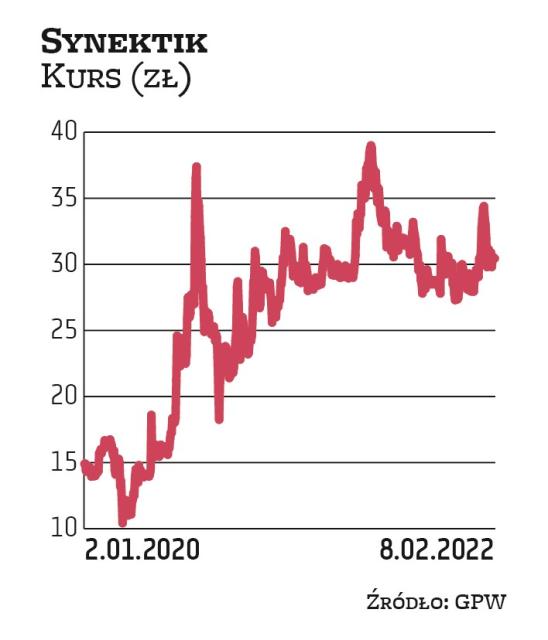

Biznes Synektika coraz większy

Ipopema Securities podkreśla, że kurs Synektika nie zareagował na wiadomość o rozszerzeniu umowy dystrybucyjnej z Intuitive Surgical na rynki Czech i Słowacji. A będzie mieć ona znaczący wpływ na wyniki spółki. Jej akcje analitycy wyceniają o połowę wyżej niż obecnie rynek.