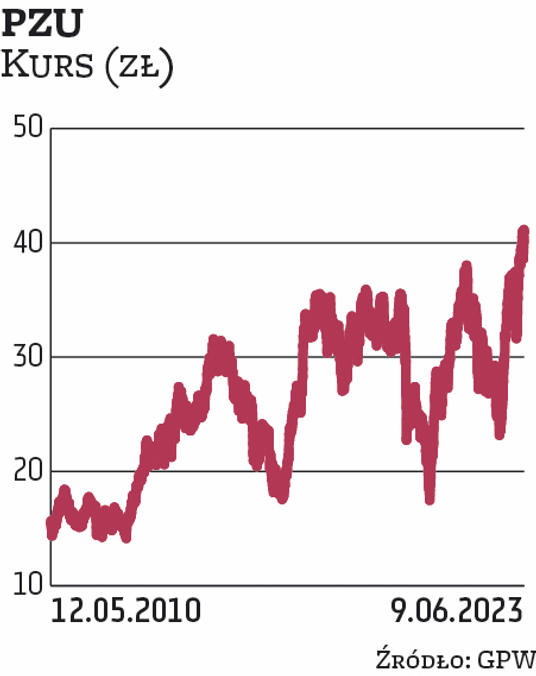

Kurs akcji największego polskiego ubezpieczyciela na warszawskiej Giełdzie Papierów Wartościowych bije historyczne rekordy. Kiedy na początku maja spółka zapowiedziała, że podczas zwyczajnego walnego zgromadzenia zaproponuje akcjonariuszom wypłatę dywidendy w wysokości 2,40 zł na akcję i przeznaczy na nią 2,07 mld zł, kurs PZU sięgnął 39 zł. W zeszłym tygodniu walne zgromadzenie przyjęło propozycję władz spółki. Jej kurs na GPW przebił poziom 41 zł i od tego momentu waha się w okolicach tej wartości. Jest rekordowy w historii notowań PZU na GPW. Spółka zadebiutowała na warszawskim parkiecie w 2010 r. Czy wzrost notowań to jedynie efekty wypłaty dywidendy?

Lista przewag PZU

– Wysokie stopy procentowe korzystnie wpływają na wyniki PZU – mówi Marcin Materna dyrektor departamentu analiz w Millennium DM. – Jako jedyna spółka z branży finansowej PZU jest w niewielkim stopniu narażony na regulacyjne czy prawne miny w stylu wakacji kredytowych czy wyroków TSUE.

Zwraca uwagę, że spółka jest także liderem wciąż rosnącej branży ubezpieczeniowej, co więcej nie można o niej powiedzieć, że to ociężały kolos na glinianych nogach, a raczej spółka nadająca ton całej branży czy to technologicznie czy produktowo. – Innym graczom, z racji mniejszego potencjału finansowego i skłonności do wchodzenia w nowe, bardziej ryzykowne, a przy tym kosztowne obszary, trudno rywalizować z PZU – ocenia analityk Millennium DM.

Czytaj więcej

Kęty, Budimex, Dom Development, PKN Orlen, PZU, Pekao, Bank Handlowy, Asseco – to tylko niektóre spółki hojnie dzielące się w tym roku zyskami. W s...

Wskazuje, że spośród spółek skarbu państwa ubezpieczyciel unikał też do tej pory bycia podmiotem w polityczno-społecznych rozgrywkach właściciela, typu tańsze paliwo (Orlen), dotowanie klientów (banki poprzez zbyt wysokie oprocentowanie lokat w niektórych przypadkach czy wakacje kredytowe bez cienia sprzeciwu ze strony np. PKO czy Pekao) czy pokrywanie kosztów wzrostu cen energii (branża energetyczna czy gazowa). – Pozwoliło to spółce na osiąganie całkiem dobrych wyników bez niepotrzebnego w obecnej sytuacji zwracania na siebie uwagi – mówi Materna.

W jego ocenie PZU to typowa spółka dywidendowa, która choć może nie będzie mogła pochwalić się kilkudziesięcioma procentami dynamiki zysków w kolejnych latach, to powinna jednak stabilnie się rozwijać i – obserwując zmiany na rynku – aktywnie w nich uczestniczyć. – To nie jest TP SA, która nieco przespała rozwój telefonii komórkowej, a dodatkowo została dociśnięta przez regulatora i to jej kosztem początkowo rozwijali się inni operatorzy telefoniczni – uważa szef departamentu analiz w Millennium DM. – Ubezpieczycielowi bliżej do Coca-Coli czy Procter & Gamble, dostarcza mało kontrowersyjnego produktu, jest liderem rynku z dużą przewagą nad konkurencją.

Jego zdaniem jednym z dużych ryzyk dla spółki byłaby w zasadzie tylko próba ekspansji zagranicznej, która – jak pokazują tego typu pomysły innych polskich państwowych podmiotów – gdyby miała mieć dużą skalę, mogłaby się negatywnie odbić na notowaniach akcji.

Polityka dywidendowa

Pod koniec maja Grupa PZU poinformowała, że zysk netto przypisany właścicielom jednostki dominującej, sięgnął w pierwszym kwartale 2023 r. 1,16 mld zł. Rok wcześniej w tym czasie było to 884 mln zł. Przychody ze sprzedaży ubezpieczeń wzrosły do 6,4 mld zł, o blisko 7 proc. w ujęciu rocznym. Ubezpieczyciel kontynuuje politykę wypłaty dywidendy. Najbliższą wypłaci akcjonariuszom pod koniec września. Jesienią 2022 r. PZU wypłaciło dywidendę w wysokości 1,94 zł na akcję. Przeznaczył na ten cel blisko 1,7 mld zł. Łącznie od czasu debiutu na GPW spółka wypłaciła w formie dywidendy 27,2 mld zł.