Już przed miesiącem część zarządzających zredukowała w swoich portfelach bardziej ryzykowne aktywa. Ostrzegali, że po kilku udanych miesiącach wzrosło ryzyko pojawienia się korekty. Do tego zagrożeniem dla rynków akcji były kwestia sporu handlowego między USA i Chinami, zadłużenie w Chinach, brexit czy bilionowy deficyt budżetowy, zaplanowany na ten rok w USA. Z drugiej strony jednak za zwyżkami przemawiały takie argumenty jak bardziej gołębie nastawienie Fedu, silny rynek pracy w USA czy stabilizacja danych z gospodarek. Ostatecznie w kwietniu znów można było zarobić na akcjach, a S&P500 wzniósł się nawet na nowe historyczne szczyty. Zaraz potem prezydent Trump zagroził kolejnymi cłami na chińskie towary i w związku z tym giełdowe indeksy zanurkowały.

Jaki ma być maj? Udział akcji w portfelach zarządzających zdecydowanie zmalał, a jako najbardziej jaskrawy tego przykład należy wskazać ruch Piotra Szuleca z Pekao TFI. Ekspert tego TFI miesiącami utrzymywał jeden z najwyższych, jeśli nie najwyższy poziom aktywów ulokowanych w akcjach, a z początkiem maja przeniósł jednak wszystkie środki do funduszu obligacji skarbowych. Podobne ruchy, choć już nie na taką skalę, widać w trzech innych portfelach, m.in. u Piotra Rojdy z Caspara AM. Jego portfel ma oczywiście charakter globalny. Rojda zwraca uwagę, że jeśli chodzi o USA, Trump nie jest jedynym amerykańskim politykiem, który ma wpływ na wyceny giełdowych spółek. Wspomina, że w kwietniu z ust polityków Partii Demokratycznej padły propozycje nowych rozwiązań w systemie ochrony zdrowia, które spowodowały silne przeceny tego typu spółek, a im bliżej wyborów w USA, tym podobnych zapowiedzi może być więcej. Rojda, który po 13 miesiącach tej edycji portfela funduszy „Parkietu" jest niekwestionowanym liderem, zdecydował się zatem przesunąć część środków w kierunku obligacji skarbowych. Przesunięcia do tego typu papierów dokonał też Artur Włoch z Aliora TFI. Jak przyznaje, w perspektywie najbliższych miesięcy spodziewa się wzrostu zmienności na rynkach akcji, m.in. w związku z możliwą eskalacją wojny handlowej na linii USA–Chiny. Trzecim portfelem, w którym z początkiem maja zaszły zmiany, są propozycje BPS TFI. Z kolei dwaj zarządzający nie dokonali żadnych przesunięć w składach funduszy. Zdaniem Grzegorza Zatryba ze Skarbca rynek już się nieco uodpornił na media społecznościowe (tweet Donalda Trumpa). Do tego – zdaniem Zatryba – inwestorzy mogą mieć w pamięci to, jak kosztowna była ucieczka z rynku akcji w grudniu zeszłego roku. Powodów do przetasowań funduszy nie widzi też Tomasz Miłkoś, reprezentujący Rockbridge TFI.

Wzrost zmienności na rynkach akcji skłania ku obligacjom

Kwiecień nie przyniósł argumentów do zmiany

Tomasz Milkoś dyrektor departamentu sprzedaży, Rockbridge TF

Niezmiennie portfel Rockbridge TFI jest zdywersyfikowany i kwiecień nie przyniósł argumentów za jego zmianą czy głębszą przebudową. Sytuacja głównych indeksów GPW w kwietniu była zbliżona, tj. zarówno duże, jak i średnie oraz mniejsze spółki w ciągu pierwszego tygodnia rosły, jednak wzrost ten został całkowicie zniesiony w pozostałej części miesiąca. Na uwagę zasługuje sytuacja na rynku długu. Negatywne czynniki zaszkodziły portfelom tej klasy aktywów. Wyższa rok do roku wartość marcowego odczytu inflacji CPI o wartości 1,7 proc. (1,2 proc. poprzednio) przełożyła się na wzrost rentowności dziesięcioletnich polskich obligacji do około 3 proc. Wzrost ten negatywnie przełożył się na cenę obligacji skarbowych, a w konsekwencji zaniżał wartość portfeli dłużnych. Na rynku obligacji korporacyjnych uwagę inwestorów przykuły niewątpliwie negatywne dane do-tyczące wyników finansowych Idea Banku – aż 1,9 mld zł straty netto w 2018 r. robi wrażenie. PAAN

Na maj lepiej przesunąć część środków do obligacji

Bartosz Stryjewski zarządzający, BPS TFI

Kwiecień na rynku nie przyniósł przełomu. Ceny nadal poruszały się w bardzo wąskim przedziale z symboliczną aktywnością inwestorów. Polskie akcje wykazują relatywną słabość do rynków globalnych, podczas gdy parkiety europejskie silnie rosły od początku roku, a indeksy amerykańskie biły historyczne szczyty. Na rynku długu skarbowego w kraju i za granicą w ostatnim czasie panował marazm. Rentowność polskich dziesięciolatek oscylowała wokół 2,8 proc., a niemieckich wokół zera. Nieco emocji przyniósł ostatni dzień kwietnia, kiedy to zostały opublikowane wstępne dane o inflacji konsumenckiej. Pewne ożywienie obserwujemy z kolei na rynku obligacji korporacyjnych. Pojawiło się trochę ofert na rynku pierwotnym, a rentowności obniżyły się. Uważamy, że w dłuższym okresie nastąpi wzrost cen polskich akcji, natomiast maj może nie zachwycić, dlatego nieznacznie ograniczamy udział akcji w portfelu na rzecz funduszy dłużnych. PAAN

Akcje zniżkowały przez pomysły polityków

Piotr Rojda młodszy zarządzający w Caspar Asset Manageme

W maju proponuję przesunięcie części aktywów z Caspar Globalnego do Caspar Ochrony Kapitału. Ten pierwszy charakteryzuje się silną ekspozycją na sektor ochrony zdrowia w USA, w szczególności na spółki biotechnologiczne i z tzw. segmentu „life science". W kwietniu sektor ochrony zdrowia był podczas kilku sesji pod presją w związku z propozycjami niektórych polityków Partii Demokratycznej. Mimo że potencjalne reperkusje dotyczyłyby głównie dużych koncernów farmaceutycznych, to negatywne reakcje kursów były widoczne w całym sektorze. Kamala Harris zasugerowała likwidację prywatnego ubezpieczenia zdrowotnego, a prominentny przedstawiciel Partii Demokratycznej Bernie Sanders chciałby, żeby program medicare, który w tej chwili dotyczy osób powyżej 65. roku życia, objął wszystkich Amerykanów. Pomysły te wiązałyby się z drastyczną redukcją cen leków. Im bliżej wyborów, tym większej liczby podobnych pomysłów należy oczekiwać od niektórych polityków. PAAN

Na rynkach akcji zmienność będzie wzrastać

Artur Włoch członek zarządu, Alior TFI

Nadal przeważamy portfel funduszami o strategiach defensywnych. Globalne rynki obligacji silnie zyskiwały na wartości od początku roku. Dostrzegamy w tej klasie aktywów potencjał do odreagowania ostatnich zwyżek. Jednak w opozycji do światowego długu są polskie papiery skarbowe, które bieżącego roku nie mogą zaliczyć do udanych. Aktualne poziomy rentowności polskich „rządówek" zachęcają do akumulacji. Na rynkach akcji w najbliższych miesiącach oczekujemy wzrostu zmienności. Czynnikiem, który może wspierać taki scenariusz, jest oczywiście eskalacja wojny handlowej na linii USA–Chiny. Dodatkowo wiele rynków rozwiniętych od początku roku wypracowało dodatnie dwucyfrowe stopy zwrotu, co zawsze rodzi ryzyko korekty. Jeśli chodzi o krajowy rynek, to naszym zdaniem pozytywne niespodzianki wynikowe w I kwartale powinny być udziałem wybranych producentów gier, spółek chemicznych oraz handlujących żywnością. PAAN

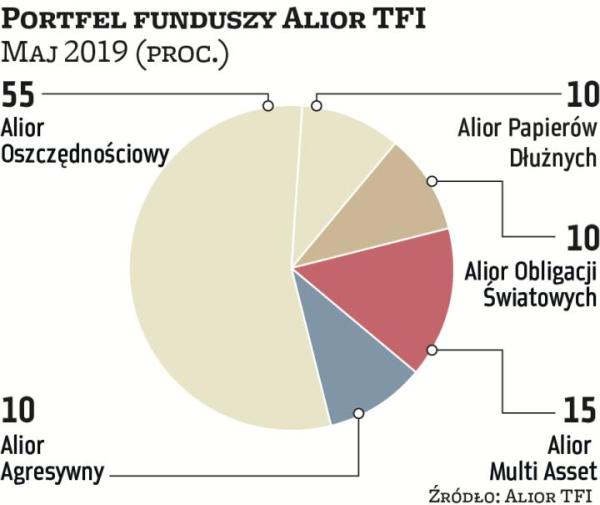

W maju lepiej obserwować z boku rynek akcji

Piotr Szulec dyrektor ds. komunikacji inwestycyjnej, Pekao TFI

Choć kwiecień przyniósł nowy historyczny rekord cenowy indeksu SP 500, entuzjazm inwestorów operujących na pozostałych rynkach akcji, który obserwowaliśmy jeszcze w pierwszych miesiącach tego roku, wyraźnie gdzieś się ulotnił. Nie pomogły wysokie napływy kapitału do funduszy inwestujących na rynkach wschodzących, wysoce zdystansowana postawa głównych banków centralnych w zakresie dalszej normalizacji prowadzonej polityki monetarnej ani nawet delikatna, ale jednak zauważalna, poprawa w danych, które napłynęły z Chin czy Europy. Na to wszystko nałożyła się opublikowana z początkiem maja zaskakująca wypowiedź Donalda Trumpa (będąca prawdopodobnie elementem prowadzonych cały czas negocjacji), o możliwym wprowadzeniu w niedługim czasie 25-proc. ceł na całą wymianę handlową z Chinami. Dodatkowo razi słabość polskiego rynku akcji, zarówno bezpośrednio, jak i w porównaniu z innymi, pomimo nabierającego tempa programu PPK i pozytywnej w swoim wydźwięku propozycji rozwiązania kwestii OFE. Decyduję się stanąć z boku i przesuwam wszystkie środki do Pekao Oszczędny Plus. PAAN

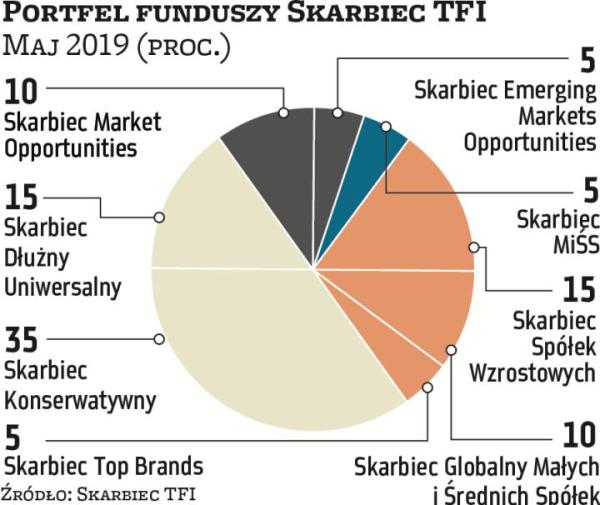

Po takich zwyżkach korekta była nieunikniona

Grzegorz Zatryb główny strateg, Skarbiec TFI

Po niezłym marcu kwiecień okazał się jeszcze lepszy. Odsunięcie w czasie problemu z brexitem, świetne PKB w USA i niezłe w strefie euro oraz optymistyczna cisza wokół wojen handlowych ułatwiły decyzję o dołączeniu do kupujących tym, których ominęły zwyżki z początku roku. Najwyraźniej rynki uwierzyły, że recesja jest wystarczająco odległa w czasie, aby utrzymać długie pozycje na rynkach ryzykownych aktywów. Rentowności na rynkach bazowych ponownie zaczęły rosnąć, zwłaszcza że tu i tam pojawiły się wyższe odczyty inflacji. Kres temu położył wiadomy tweet z początku maja w sprawie negocjacji handlowych. Zakładam jednak, że rynek już się nieco uodpornił na media społecznościowe, a wielu inwestorów zapamiętało, jak kosztowna była ucieczka z rynku akcji w grudniu zeszłego roku. Z tego względu na razie nie zmieniam składu portfela, redukcja ryzyka z poprzedniego miesiąca jest wystarczająca. Po zwyżkach z początku roku korekta i tak była nieunikniona.

Pytania do... Piotra Rojdy

młodszego zarządzającego w Caspar Asset Management

Inwestorzy nie cieszyli się długo z rekordów S&P 500 i w pierwszych dniach maja doszło do gwałtownych spadków indeksu, tłumaczonych wypowiedzią Donalda Trumpa odnoszącą się do ceł na chińskie towary. Czy pana zdaniem była to jedyna przyczyna zniżek?

Moim zdaniem tweety Trumpa były odpowiedzią na zachowanie Chińczyków, którzy słyną z niegrania fair. Wydaje mi się, że poczuli trochę lepsze makro w swojej gospodarce, stymulacja przyniosła efekty i najprawdopodobniej chcieli się wycofać z części ustaleń. Późniejsze wypowiedzi Lighthizera potwierdziły, że jest jakiś impas w negocjacjach pomiędzy stronami. Wzrosła zmienność, co wymusiło sprzedaż akcji przez różnego rodzaju strategie systematyczne oparte bezpośrednio lub pośrednio na poziomach zmienności. Część inwestorów zdyskontowała sobie niższe prawdopodobieństwo porozumienia i również upłynniła część portfela. Podsumowując – powodów wyprzedaży na początku maja było kilka, niemniej wszystkie powiązane ze sobą.

Poza kwestią tzw. wojny handlowej jakie są główne argumenty za korektą spadkową w USA?

Niespodziewana podwyżka stóp czy bardziej jastrzębie nastawienie Fedu na pewno miałoby negatywny wpływ na rynki. Warto zwrócić także uwagę na nadchodzące wybory prezydenckie w USA. Według badań Pew Research Center rozkład poglądów Amerykanów jest aktualnie najbardziej dwumodalny w historii. Co to oznacza? Przeciętny republikanin jest dzisiaj bardziej konserwatywny niż 97 proc. demokratów, natomiast przeciętny demokrata jest bardziej liberalny niż 95 proc. republikanów. Oznacza to, że nikłe szanse na wygraną ma kandydat centrowy, wygra ktoś skrajny. Po prawej stronie mocy mamy Trumpa, którego prezydentura była raczej dla rynków łaskawa, całemu biznesowi, który tak wspierał demokratów, też krzywda się nie stała. Po lewej stronie mamy polityków typu Kamala Harris, która chce likwidować prywatną opiekę medyczną, Elizabeth Warren z pomysłem podzielenia gigantów technologicznych czy Bernie Sandersa, zadeklarowanego wroga Wall Street. Podsumowując – prawdopodobnie wygra ktoś radykalny, jeżeli będzie to Trump, to status quo zostanie zachowane, jeżeli będzie to demokrata, możemy mieć negatywny wpływ na rynek akcji.

Czy bardziej prawdopodobnym scenariuszem na kolejne miesiące jest kontynuacja zwyżek?

Sezon wyników za I kwartał 2019 r. rozpoczął się relatywnie dobrze, pozytywnie na rynek wpływają także programy skupu akcji prowadzone głównie przez spółki amerykańskie. Zakładając, że zostanie osiągnięte porozumienie handlowe i spadnie zmienność, dalsze zwyżki są jak najbardziej możliwym scenariuszem. Jeśli wyceny odniesiemy do zysków, to wcale nie byliśmy na początku maja na historycznych szczytach.

Gdyby jednak na Wall Street zapanowała bessa, gdzie radziłby pan przesunąć kapitał?

Dobrym rozwiązaniem na bessę powinny być amerykańskie obligacje skarbowe, w tym tzw. TIPS-y, czyli papiery indeksowane o poziom inflacji. Zakładając, że mamy bessę na rynku, do tego recesję w gospodarce, należy oczekiwać od Fedu luzowania monetarnego, w tym obniżek stóp procentowych, co pozytywnie wpłynie na cenny, w szczególności obligacji długoterminowych. Dodatkowo w okresach stresu rynkowego dolar powinien umacniać się jako bezpieczna przystań.

Jest szansa na lepsze zachowanie rynków wschodzących?

Silny dolar, przeciągające się negocjacje handlowe i wewnętrzne problemy polityczne w części krajów rozwijających się nie sprzyjają tamtejszym rynkom kapitałowym. Nie oczekuję znaczącej poprawy w II połowie roku.

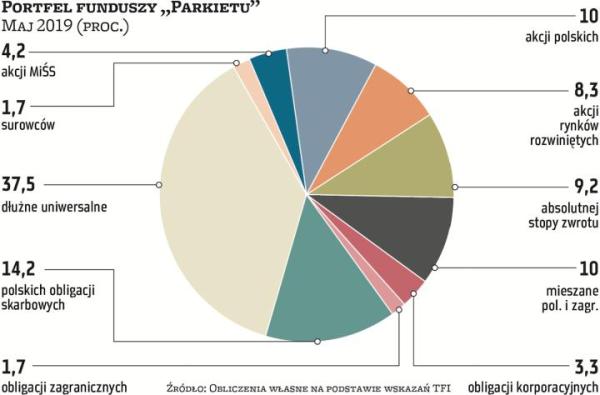

Portfel „Parkietu": Zarządzający przechodzą do defensywy

Jak trwoga, to do obligacji – tak można by rzec, porównując skład portfela funduszy „Parkietu" na maj z tym, jak wyglądał on na początku kwietnia, choć i wówczas część zarządzających przesunęła kapitał w kierunku papierów dłużnych. Tym razem wzrost znaczenia funduszy z kategorii dłużnych uniwersalnych jest jeszcze większy. Ich udział w porównaniu z kwietniem zwiększył się z 17,5 do 37,5 proc. Nieco więcej jest także funduszy obligacji skarbowych, a także korporacyjnych, choć te ostatnie stanowią śladową część portfela. Fundusze dłużne zajęły oczywiście miejsce funduszy akcji. Dla przykładu całkowicie znikły fundusze akcji rynków wschodzących, które miesiąc wcześniej stanowiły ponad 8 proc. portfela. Jednak znacznie większa redukcja miała miejsce w przypadku funduszy akcji polskich. Tego rodzaju strategie w maju będą odpowiadać za 10 proc. portfela funduszy, czyli o blisko 11 pkt proc. mniej niż miesiąc wcześniej. Podobnie z 15 do 10 proc. spadł udział funduszy mieszanych. Żadne zmiany w porównaniu z kwietniem nie zaszły w przypadku funduszy akcji małych i średnich spółek, akcji rynków rozwiniętych, absolutnej stopy zwrotu i surowców.