Przed miesiącem inwestorzy z jednej strony myśleli o tym, jak może rozwijać się pandemia, i jej skutkach gospodarczych, a z drugiej o bardzo dynamicznym odreagowaniu spadków z marca. Wówczas niektórzy autorzy portfeli funduszy, które publikujemy co miesiąc w „Parkiecie", decydowali się na zmniejszenie ryzyka. Część jednak pozostała przy dotychczasowych wyborach i to w maju zaprocentowało. Przypomnijmy, że w kwietniu zyskały wszystkie fundusze wskazane przez ekspertów. W maju było niemal podobnie. Zawieść mogły właściwie tylko akcje z Azji. Zwyżki objęły szczególnie giełdy zachodnie, co przełożyło się też na poprawę nastrojów na rynkach wschodzących, w tym na GPW. Sporo namieszał rynek walut. Był to także bardzo udany okres dla funduszy dłużnych, które zyskiwały na spadkach rentowności obligacji (wzroście cen).

Przed miesiącem dominującą pozycję wciąż stanowiły zaś akcje spółek rozwiniętych. Stąd bardzo dobre wyniki w maju – średnia z szóstki portfeli zbliżyła się do 4 proc. Oczywiście to akcje zachodnich spółek przyczyniły się najmocniej do majowego wyniku. Teraz jest podobnie. W funduszach akcji z rynków rozwiniętych zarządzający trzymają średnio ponad 30 proc. aktywów. Do tego blisko 22 proc. kapitału lokują w funduszach obligacji tychże z tych rynków. Solidną część portfela funduszy „Parkietu" wciąż stanowią fundusze polskich obligacji skarbowych, choć ich udział spadł o blisko 4 pkt proc. W portfelu na czerwiec nieco więcej jest akcji polskich spółek. To zasługa zmian, których autorem jest Lukas Cinikas z BM BNP Paribas. W pozostałych portfelach zmiany w strukturze są kosmetyczne bądź nie ma ich wcale. Warto oczywiście pamiętać, że to też może oznaczać konieczność skorygowania pozycji w zależności od stopy zwrotu za maj.

Portfel funduszy na czerwiec ma więc nadal dość odważny charakter. Blisko połowa aktywów, wliczając fundusze o charakterze mieszanym oraz rynku surowców, ulokowana jest w akcje. Warto zauważyć, że na razie pierwsze dni nowego miesiąca upływają po myśli zarządzających. Jest to oczywiście bardzo udany okres dla giełdy warszawskiej, natomiast to amerykańskie indeksy (szczególnie Nasdaq) mają najkrótszą drogę do lutowych szczytów, które w ich przypadku są zarazem poziomami najwyższymi w historii. Największym optymizmem spośród szóstki ekspertów wykazuje się Michał Pietrzyca z DM BOŚ, który też najmocniej skorzystał na zwyżkach z ostatnich tygodni. Pietrzyca przekonuje, że odreagowanie giełdy w USA w formie litery V jest zapowiedzią podobnego procesu, jeśli chodzi o aktywność gospodarczą.

Stopa zwrotu w maju: 3,36 proc. Wynik łączny: 2,63 proc.

Lukas Cinikas analityk rynków finansowych, biuro maklerskie BNP Paribas

Ostatnie zachowanie indeksu WIG20, polegające na wybiciu się z ruchu bocznego obecnego od połowy kwietnia, może sugerować zainteresowanie naszym parkietem kapitału zagranicznego. Stało się to w otoczeniu wysokich obrotów, aprecjacji złotego wobec walut bazowych oraz wzrostu kwotowań na innych rynkach wschodzących, co dodatkowo może potwierdzać takie założenie. W związku z tym zwiększamy nasze zaangażowanie w akcje poprzez rozwiązania skupione na krajowym rynku, takie jak Investor Akcji Spółek Dywidendowych oraz Aviva Investors Małych Spółek. Usuwamy jednocześnie fundusz akcji skupiony na strategii utrzymywania niższej zmienności. W części dłużnej pozostawiamy portfel skupiony na strategiach skarbowych. Pomimo historycznie niskich rentowności krajowych 10-latek ostatni miesiąc pokazał, że jest jeszcze przestrzeń do dalszego wzrostu cen krajowego długu, na co wpłynęła m.in. niespodziewana obniżka stóp procentowych przez Radę Polityki Pieniężnej.

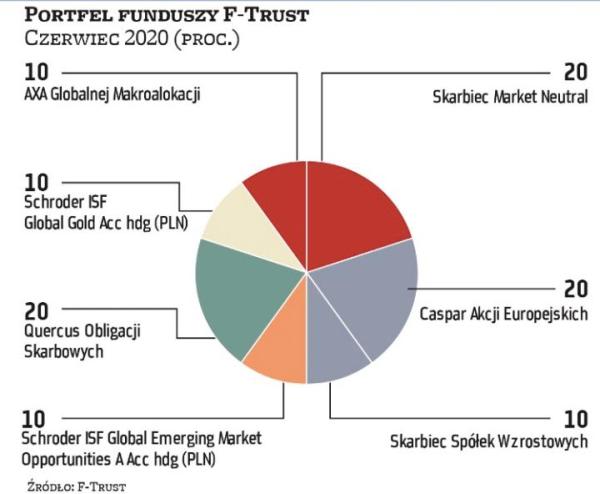

Stopa zwrotu w maju: 9,89 proc. Wynik łączny: 16,22 proc.

Michał Pietrzyca analityk, DM BOŚ

W maju, zgodnie z moimi oczekiwaniami, nie nastąpiło „sell in may", dzięki czemu wybrane przeze mnie fundusze zyskały w ujęciu portfelowym blisko 10 proc. Nadal nie dokonuję przetasowania wśród funduszy, gdyż globalne nastroje są bardzo dobre. Generalnie inwestorzy kreują spory optymizm na rynkach akcji, nie patrząc na to, co złego wyrządziła nam pandemia. Siła rynków wynika oczywiście z ogromnej skali wsparcia wyprowadzonej ze strony banków centralnych i od rządzących. Zgodnie z tym, co twierdziłem już w epicentrum pandemii Covid-19, globalne PKB ma dużą szansę na odbudowanie się w stylu „V". Nie da się jednak wykluczać wystąpienia w II półroczu znanych ryzyk gospodarczych czy związanych z koronawirusem. Nie można jednak teraz obawiać się zdrowej korekty spadkowej o dużej skali, gdyż jest ona wyczekiwana i stąd może najwyraźniej się teraz nie pojawić. Globalnie mamy szybkie „odmrażanie" gospodarek, w wielu miejscach produkcja już działa na 70–80 proc. A nadal mamy przecież dodatkowy, pozytywny wpływ finansowego mechanizmu odbudowy gospodarek.

Stopa zwrotu w maju: 2,09 proc. Wynik łączny: -1,26 proc.

Zespół doradztwa inwestycyjnego Citi Handlowy

Majowe zwyżki notowań większości indeksów akcji nie były tak dynamiczne jak w kwietniu, ale można w nich zauważyć pewną prawidłowość. O ile wcześniej uczestnicy rynku z wielką uwagą przyglądali się przede wszystkim danym o nowych zachorowaniach oraz obostrzeniach nakładanych przez poszczególne kraje w związku z pandemią, o tyle w ostatnich tygodniach doniesienia te stały się dla inwestorów mniej istotne. Otoczenie wydaje się nadal nie być sprzyjające: do listy problemów oprócz pierwszych bardzo negatywnych odczytów danych makroekonomicznych dopisać można choćby kolejną odsłonę konfliktu USA – Chiny. Tym razem inwestorzy skupiają się jednak na przyszłym odbiciu gospodarczym, wspieranym bezprecedensowo luźną polityką monetarną, a także fiskalną. W środowisku, w którym ponad 100 tysięcy nowych zarażonych dziennie nie robi już na nikim wrażenia, obligacje stają się relatywnie mniej atrakcyjne w stosunku do akcji, dając przestrzeń do nieco mniej konserwatywnego podejścia inwestycyjnego.

Stopa zwrotu w maju: 3,11 proc. Wynik łączny: -3,46 proc.

Jędrzej Janiak analityk, F-Trust

Niezwykle udany maj każe zachować nieco ostrożności. W ujęciu globalnym wciąż notowane są rekordowe dzienne przyrosty zachorowań (30 maja było 134 tys.), natomiast kolejne kraje luzują restrykcje dystansu społecznego. Mamy zatem poprawę nastrojów, w szczególności w krajach, gdzie liczba zakażeń spada. Widać tam wyraźną poprawę wskaźników PMI, co w sumie nie dziwi po rekordowo niskich odczytach z kwietnia. Równolegle pojawiają się wciąż nowe ryzyka, które skutecznie powstrzymują instytucje finansowe od zakupów na rynkach akcji. Ostatnie zwyżki notowań są dosyć mocno skorelowane z aktywnością detalicznych inwestorów. Po stronie ryzyk mamy zatem zaostrzenie na linii Chiny –USA i potencjalną drugą falę zachorowań w USA. Wobec ogromnego sceptycyzmu odnośnie do ostatnich zwyżek potencjalne spadki na giełdach będą raczej wykorzystywane do powiększania pozycji na akcjach, co może skutkować stosunkowo małą skalą korekty. Zmniejszamy udział funduszy dłużnych, a otwieramy pozycje na akcjach europejskich i globalnych rynkach wschodzących.

Stopa zwrotu w maju: 3,56 proc. Wynik łączny: -0,49 proc.

Zespół doradztwa mBank

Po raz kolejny nie dokonujemy zmian w portfelu. Minione miesiące pokazały, że warto być zaangażowanym na rynku i nie rezygnować z inwestycji nawet w bardzo złych czasach. Niektóre pozycje z naszego portfela odrobiły około 40 proc. od dołków z końca marca. Wychodzenie z zapaści musi potrwać oczywiście o wiele dłużej, ale w najmniej oczekiwanym momencie rynek znów zaskoczył zwyżkami. W czasach dużej niepewności można oczekiwać, że tych zaskoczeń pozytywnych i negatywnych będzie jeszcze sporo. Stąd nasza alokacja pozostaje neutralna do założonej strategii. Wewnątrz części obligacyjnej portfela wciąż utrzymujemy pozycjonowanie na zagraniczny dług korporacyjny. Stosunkowo duże zaangażowanie w tym obszarze pozytywnie wpłynęło na wyniki portfela. Po ostatnich decyzjach Rady Polityki Pieniężnej rentowność tego typu długu jest – relatywnie do polskiego szerokiego rynku obligacji – jeszcze większa i zapewne przez dłuższy czas taka pozostanie. Jednocześnie, podobnie jak to było po silnych spadkach, również dziś przypominamy o rebalancingu portfela. Jest on konieczny w sytuacji, gdy udział jednej z klas aktywów przez silne ruchy rynku znacząco odbiega od strategicznych założeń.

Stopa zwrotu w maju: 1,65 proc. Wynik łączny: 2,76 proc.

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion

Nasze obawy przed korektą w maju się nie zrealizowały. W drugiej połowie miesiąca większość globalnych rynków wygenerowała nowe szczyty, pierwsze indeksy jak Nasdaq czy sWIG80 znajdują się już na plusach. Nie możemy się oprzeć wrażeniu, że nawet uwzględniając ogłoszone w maju dalsze plany stymulacji fiskalnej, obecne wyceny akcji pozostają w coraz większym rozdźwięku z rewidowanymi w dół prognozami wzrostu gospodarczego na lata 2020–2021. Wyceny wskaźnikowe są już bardzo wysokie i zapewne dalej się pogorszą w miarę przyspieszenia rewizji prognoz na okres od II do IV kwartału 2020 r. Bilans dla rynku akcji wydaje nam się niekorzystny, pozostajemy z alokacją opartą na funduszach obligacji. Wierzymy, że w przypadku pogorszenia nastrojów obecna polityka banków centralnych zapewni ochronę przed poważnymi stratami, w przypadku trendu bocznego na rynku akcji będziemy mieć możliwość dość systematycznego osiągania zysków.

Pytania do... Michała Pietrzycy analityka Domu Maklerskiego BOŚ

Nie bierze pan pod uwagę ryzyka korekty w czerwcu. Siła amerykańskich spółek technologicznych jest tak duża?

To wynika ze wzmocnienia fundamentów, za czym stoją największe banki centralne i rządy. Recesja, która groziła światowej gospodarce, była sukcesywnie redukowana. Rynki akcji stały się zakładnikiem. Z jednej strony jest potrzeba korekty, ale z drugiej przy takiej stymulacji monetarnej i pakietach antykryzysowych muszą rozgrywać przyszłość. Inwestorzy zakładają, że w II połowie roku ta ogromna sprężarka stymulacyjna niejako wymusi ożywienie w wielu sektorach. To wszystko już się zaczyna. W wielu miejscach linie produkcyjne działają już na 70–80 proc. mocy. Coraz szybciej odblokowywane są połączenia lotnicze. Odmrażanie przyspiesza i coraz mniej boimy się samego koronawirusa. Rynki nie zakładają jakichś negatywnych niespodzianek, stąd pęd w stronę ryzykownych aktywów. Cały czas widać ogromne napływy kapitału zarówno w USA, jak i Europie, na rynki akcji, jak i instrumentów dłużnych. Kapitał ucieka z kolei z depozytów, na których realnie się traci, szukając miejsca do ulokowania. Widać to też nieco dzięki nowo otwartym rachunkom maklerskim, nie tylko w Polsce, ale i na świecie. To bodziec świeżego kapitału, który szuka miejsca w różnych aktywach. Zakładam, że nie można oczekiwać zatrzymania tego procesu i próbować grać przeciwko silnemu trendowi. Lampka ostrzegawcza zapali mi się, jeśli rzeczywiście pojawi się zadyszka popytu. Mogą pojawić się nowe ryzyka, eskalacja konfliktu między USA i Chinami. Wówczas przeklasyfikowalibyśmy portfel. Na ten moment to jednak tylko gra polityczna. Nie mamy więc wyboru i płyniemy na aktywach, które zyskują najprężniej.

Czy gdyby doszło do kolejnego kryzysu w najbliższym czasie, to po ostatnich obniżkach stóp procentowych takie kraje jak Polska miałyby jeszcze narzędzia do luzowania polityki monetarnej?

Jak pokazują działania Rezerwy Federalnej, zawsze istnieją możliwości, które mogą nas zaskoczyć. Tutaj bym się nie obawiał. Dla Polski wsparciem może okazać się państwo, Komisja Europejska czy EBC. Na ten moment wygląda to znakomicie, bo największa część transzy pomocowej EBC przejdzie niejako przez Polskę. Nie twórzmy czarnych scenariuszy, jeśli nie mamy do tego podstaw. Każdy inwestor powinien myśleć o ryzyku. Ja patrzę na ten rok jako czas podwyższonej zmienności. To, co mamy teraz na rynku, to korekta typu V, która ma się pokrywać z odreagowaniem gospodarczym. Jeśli jednak jesienią pojawiłyby się kolejne ryzyka, np. druga fala zakażenia, to siłą rzeczy byłyby o wiele większe problemy i zapewne jeszcze większe pakiety stymulacyjne. Wtedy liczyłbym się z drugą falą wyprzedaży na giełdach. Na razie jednak korzystajmy z ożywienia. Tym bardziej że liczymy na pojawienie się szczepionki przeciw koronawirusowi jeszcze w tym roku, co zniweluje wiele ryzyk.

Gospodarki dziś jednak są znacznie słabsze niż np. w styczniu. Na jakich branżach może odbić się wzrost bezrobocia i spadek konsumpcji?

W bardzo długim terminie powinno to ulec rozproszeniu. Zauważmy też, że cały czas pojawiają się nowe inwestycje. To nie jest tak, że kapitał zamrożony przez lockdown będzie stał z boku i się przyglądał. Wracając do bezrobocia, to np. w USA pracownikom bardziej opłacało się skorzystać z zasiłku niż pracować za dotychczasową pensję. Bezrobocie jest przez inwestorów traktowane nie jako zagrożenie, tylko jednorazowy czynnik. Z kolei nowe inwestycje, np. w branży fotowoltaiki, będą bezrobocie redukować. Przykładem może być też Facebook, który powiększy swoją skalę działania dzięki pracy zdalnej. Rynek nigdy nie wpada w próżnię, ewentualnie pewne branże mogą złapać zadyszkę, być może będzie to budowlanka czy deweloperzy. Uważajmy też na banki, które muszą poradzić sobie z niskimi stopami procentowymi.

Oczywiście spadnie konsumpcja dóbr luksusowych, choć gdybyśmy porównali dzisiejsze bogactwo w stosunku do PKB z tym sprzed 20 lat, to oczywiście dziś popyt na dobra luksusowe jest znacznie większy, więc to nie jest istotny problem.

Jak lockdown odbił się na światowej gospodarce?

Dokładnych szacunków jeszcze nie ma, ale ciekawe wnioski płyną z branży transportowej. Po wybuchu paniki transport towarowy spadł o około 20–30 proc. w wybranych stanach USA. Np. w porcie przeładunkowym Los Angeles mamy potwierdzone 30 proc. spadku w marcu wobec poziomów w analogicznym okresie w 2019 r. Dopiero w kwietniu mieliśmy większościowe zamknięcia produkcji w wielu fabrykach. Z kolei w Europie obserwowany ruch logistyczny odbywał się na tylko nieznacznie zmniejszonym poziomie, choć właśnie w kwietniu ruch transportowy mógł się zredukować nawet o około 40 proc. Świadczy to o tym, że w Europie sporo firm dalej produkowało, zamawiało i magazynowało towar jeszcze w marcu. Świat wstrzymał się tylko na chwilę, po czym wszystko ruszyło na nowo. Dlatego w II połowie roku liczę na odbicie w realnej gospodarce, zgodnie z prognozami największych banków inwestycyjnych. I właśnie to odbicie gospodarcze typu V już widać w niektórych wskaźnikach makroekonomicznych, na co wyraźnie zwracają uwagę inwestorzy, operujący na rynkach akcji. PAAN