Utrzymanie dużej ekspozycji na rynki akcji nawet w nerwowych czasach zaprocentowało – w listopadzie każdy z sześciu portfeli funduszy, tworzonych przez analityków, przyniósł solidne, kilkuprocentowe zyski, które u najlepszych zbliżały się do 10 proc. Pojedyncze pozycje przyniosły nawet około 20 proc. zysku.

Więcej akcji polskich

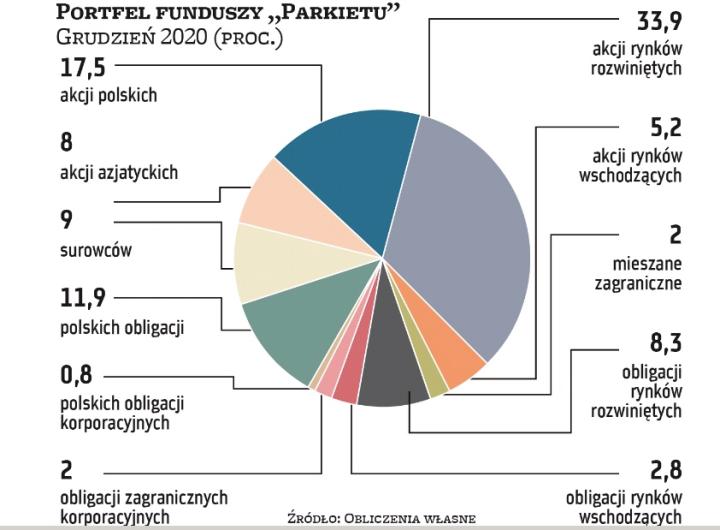

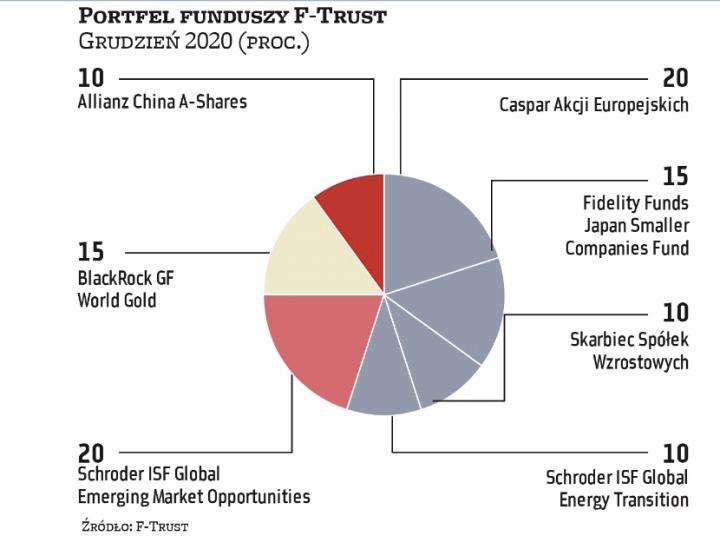

Największy wpływ na łączny wynik portfela funduszy „Parkietu", którego strukturę prezentujemy obok, miały akcje rynków rozwiniętych. To jedyna kategoria funduszy, które były w listopadzie obecne we wszystkich sześciu portfelach. W dwóch przypadkach zajmowały aż 40 proc. składu, natomiast średnio 31 proc. W portfelu na grudzień udział funduszy akcji rynków rozwiniętych rośnie do blisko 34 proc. Zwyżka jest skutkiem przetasowań u jednego z zarządzających. Na istotny wzrost ekspozycji na zachodnie rynki akcji zdecydował się Jędrzej Janiak z F-Trust. W jego portfelu na grudzień takie fundusze stanowią aż 55 proc. całego składu. Janiak wykluczył z portfela m.in. fundusze polskich obligacji, w których w poprzednim miesiącu lokował jedną piątą kapitału.

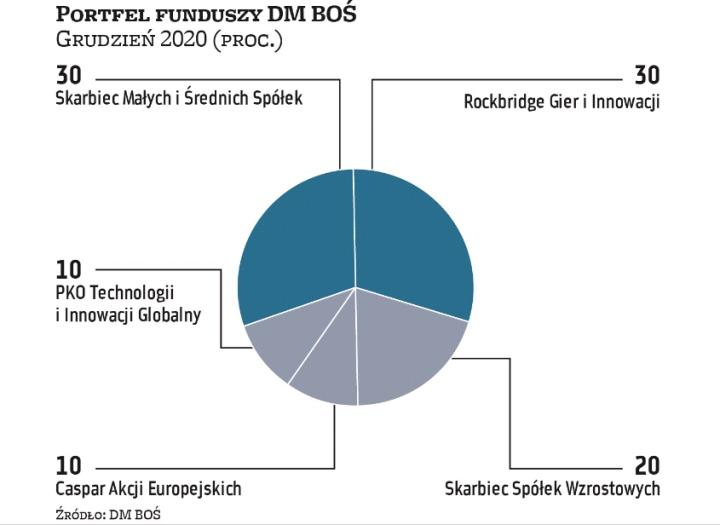

Co ciekawe, w portfelu Janiaka na kolejny miesiąc pojawiły się fundusze akcji chińskich (10 proc.) oraz japońskich (15 proc.). Z drugiej strony zaś mamy decyzję Michała Pietrzycy z DM BOŚ, który zrezygnował z Investor Indie i Chiny. Udział akcji rynków azjatyckich w całym portfelu spadł ostatecznie o 5 pkt proc., do 8 proc. Ekspert DM BOŚ w miejsce takiej strategii wstawił Rockbridge Gier i Innowacji, tj. fundusz inwestujący w krajowych producentów gier czy firmy medyczne. SubfFundusz Rockbridge TFI ma za sobą bardzo udany debiut (powstał z przekształcenia na początku tego roku). Przesunięcie przez Pietrzycę środków do funduszu akcji polskich spowodowało, że udział tej grupy w portfelu na grudzień wzrósł miesiąc do miesiąca aż o 5 pkt proc., do 17,5 proc. Do tego zarządzający przenieśli nieco środków do funduszy akcji rynków wschodzących oraz surowców. Z kolei o około 5 pkt proc. spadło znaczenie funduszy polskich obligacji. Poza Janiakiem pozycję w krajowych papierach zredukował jeszcze Lukas Cinikas z BM BNP Paribas. Z kolei zespół mBanku oraz Kamil Cisowski z Xeliona nie dokonali żadnych zmian w strukturze portfela.

Na odwrócenie trendów za wcześnie?

Na początku listopada nastroje inwestorów kształtowały głównie amerykańskie wybory prezydenckie. Zaraz potem zaczęły pojawiać się informacje o szczepionkach przeciwko koronawirusowi, które przełożyły się na silny wzrost, szczególnie najmocniej przecenionych spółek. Kwestia wyborów w USA jest już właściwie rozstrzygnięta – inwestorzy liczą m.in. na inwestycje w OZE. Z kolei w kwestii szczepionki zdania są bardziej podzielone, a przekonanie o kontynuacji zwyżek spółek dochodowych nie udziela się każdemu z analityków.

Stopa zwrotu w listopadzie: 6 proc. Wynik łączny: 13,5 proc.

Lukas Cinikas analityk rynków finansowych, BM BNP Paribas

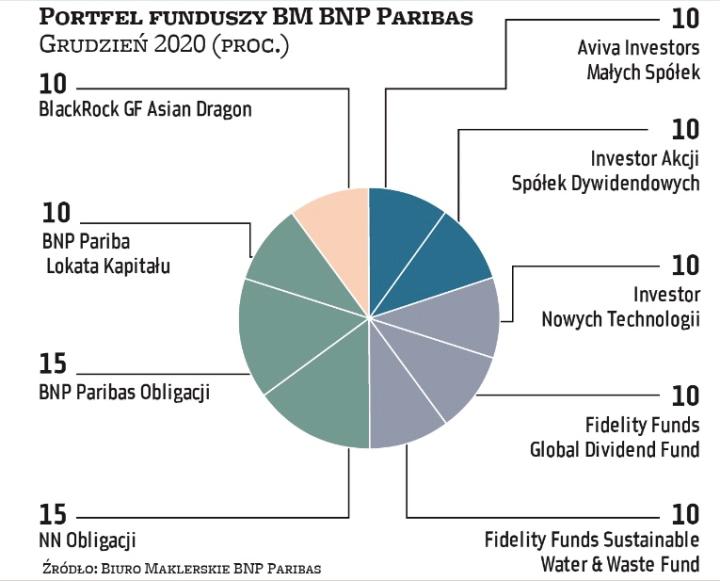

W listopadzie zmieniliśmy nasze nastawienie do krajowych akcji do poziomu umiarkowanie pozytywnego (pozostając z pozytywnym nastawieniem do akcji zagranicznych), co wynikało z postępów przy szczepionce i wyniku wyborów prezydenckich w USA. Wydarzenia te znacząco zmieniają perspektywy gospodarcze oraz ograniczają postrzeganie ryzyka gospodarczego i rynkowego przez inwestorów. Obecnie bazowym scenariuszem ekonomistów Grupy BNP jest masowa dystrybucja szczepionki od II kwartału 2021 r., co powinno przełożyć się na ograniczenie globalnej pandemii w II połowie roku. Z kolei wygrana Joe Bidena oznacza bardziej przewidywalną politykę gospodarczą USA i większy nacisk na wprowadzenie kolejnego stymulusu fiskalnego w 2021 r. W związku z tym apetyt na ryzyko wśród inwestorów powinien rosnąć. Zwiększamy naszą alokację w fundusze akcji do 60 proc. portfela, kładąc nacisk na rozwiązania skupione na azjatyckich rynkach wschodzących, spółkach cyklicznych, m.in. finansowych i przemysłowych, i firmach działających w ramach polityki ESG (kluczowy trend inwestycyjny w najbliższych latach).

Stopa zwrotu w listopadzie: 8,4 proc. Wynik łączny: 42,9 proc.

Michał Pietrzyca analityk, DM BOŚ

Z uwagi na widoczne „przegrzanie" części azjatyckich akcji wymieniam w portfelu fundusz Investor Indie i Chiny na perspektywiczny fundusz Rockbridge Gier i Innowacji. Posiada on w ujęciu metodologii Bossafund pięciogwiazdkową, najwyższą ocenę, natomiast jego lokalne momentum po listopadowych zwyżkach osiągnęło intratny stan do wejścia w nową falę hossy. Jest to zgodne z tegorocznymi przeszło 60-proc. wzrostami. Ten rok pokazuje dobitnie, że w 2021 r. będzie trzeba dla Rockbridge Gier i Innowacji zweryfikować parametr ryzyka wg miary Calmara, gdyż kształtuje się ciekawy stosunek średniorocznej stopy zwrotu wobec maksymalnego obsunięcia notowań. Innymi słowy, 2020 rok był bardzo skomplikowany i na wielu funduszach pojawiły się ujemne wyniki, a moje portfelowe fundusze wyróżniły się alfą, „poprawiającym Calmarem" czy relatywną siłą na tle konkurentów. Z tego względu na grudzień również stawiam na bardzo silne fundusze, dla których zarządzający wnoszą sowite zyski i to przy kontrolowaniu rynkowego ryzyka.

Stopa zwrotu w listopadzie: 4,7 proc. Wynik łączny: 7,1 proc.

Zespół doradztwa inwestycyjnego Citi Handlowy

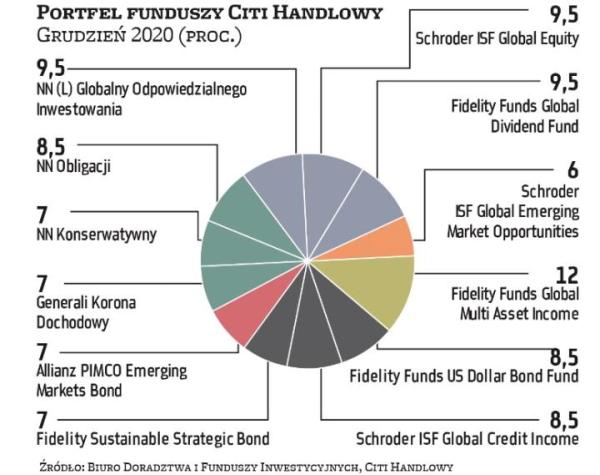

Euforyczne wzrosty rynków akcji, z którymi mieliśmy do czynienia w listopadzie, to wypadkowa zakończonych wyborów prezydenckich w Stanach Zjednoczonych oraz informacji o obiecująco wysokiej skuteczności szczepionek na Covid-19, opracowywanych przez trzy niezależne spółki z Zachodu. Amerykańskie parkiety biją kolejne rekordy, a Europa napędzana stopniowym znoszeniem obostrzeń stara się dotrzymać im kroku. Momenty wysokich wskaźników optymizmu nie wydają się natomiast najlepsze do tego, żeby zwiększać zaangażowanie w akcje. Warto jednak zauważyć, że wzrostom towarzyszy pewne przetasowanie w tabelach wyników, polegające na relatywnie lepszym zachowaniu walorów, które do tej pory wyraźnie traciły na rozwoju pandemii (m.in. sektor bankowy, transport, turystyka). W naszym portfelu znajdują się zarówno fundusze nastawione na spółki dochodowe, jak i wzrostowe. Jeśli zatem ta tendencja byłaby kontynuowana, powinno to znaleźć pozytywne odzwierciedlenie w łącznej stopie zwrotu.

Stopa zwrotu w listopadzie: 9,6 proc. Wynik łączny: 19,5 proc.

Jędrzej Janiak analityk F-Trust

Kilka kwestii ostatnio się wyklarowało. Wiemy już, kto będzie prezydentem w USA, regularnie też spływają informacje o skuteczności szczepionek. W efekcie ostatni miesiąc okazał się jednym z najlepszym od lat. Wyraźne wzrosty miały miejsce zarówno na rynkach rozwiniętych (małe spółki w USA, Japonia, Europa Zachodnia), wschodzących (Korea Południowa, Polska, Brazylia), a także surowców (miedź, ruda żelaza). Jest wyraźne potwierdzenie faktu, że znajdujemy się w silnej fali dezinflacyjnego ożywienia gospodarczego. Jednak planowane masowe szczepienia mogą spowodować falę popytową zarówno konsumentów, jak i biznesu, co zmieni istotnie otoczenie inflacyjne. Rezygnujemy z obecności funduszy dłużnych i akceptując możliwą powiększoną zmienność wycen, kierujemy całość portfela w kierunku funduszy akcji. Główne kierunki to akcje europejskie oraz globalne rynki wschodzące. Nową pozycją jest fundusz oparty o małe spółki z Japonii i czysty fundusz akcji chińskich. Korzystamy też z korekty złota i powiększamy ekspozycję na spółki wydobywcze. Mimo silnych wzrostów utrzymujemy fundusz oparty o sektor energii odnawialnej.

Stopa zwrotu w listopadzie: 6,6 proc. Wynik łączny: 11,9 proc.

Zespół doradztwa mBank

Listopad był jednym z najlepszych miesięcy na rynku akcji nie tylko dzięki rozstrzygnięciom politycznym w USA. Oczywistym sygnałem do kupna były doniesienia z frontu walki z pandemią. Skuteczne szczepionki spowodowały ogromny apetyt inwestorów na spółki cykliczne i te o mniejszej kapitalizacji. Krótko mówiąc, przedsiębiorstwa najbardziej tracące na pandemii teraz zyskiwały, a tegoroczni wygrani zostawali w tyle, co w kontekście możliwości powrotu do normalności nie może dziwić. Nasz portfel jak zawsze był przygotowany również na taką ewentualność, ekspozycja na europejskie spółki, również te cykliczne, pozwoliła nam czerpać profity z przetasowań, jakie miały miejsce. Nie odwracamy się jednak od nowych technologii i spółek wzrostowych. Trendy, które znacznie przyspieszyły w tym roku, będą kontynuowane, a zwyżki przychodów spółek z obszaru IT nie muszą być niższe w „pocovidowym" świecie. W kolejnym miesiącu znów pozostawiamy nasz portfel bez zmian. Jak zawsze najważniejsze dla nas to nie ulegać emocjom i gwałtownym ruchom rynkowym. Utrzymujemy maksymalną dywersyfikację geograficzną, klas aktywów, zarządzających itd. Ta strategia pozwala na spokojne patrzenie w przyszłość i jest optymalna na początek nowego roku.

Stopa zwrotu w listopadzie: 6,9 proc. Wynik łączny: 16,8 proc.

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion

Informacje o szczepionce wywołały w listopadzie kontynuację hossy na rynkach akcji, niestety, powodując także załamanie cen złota, które niezwykle silnie uderzyło w nasz portfel. W grudniu decydujemy się na pozostanie przy maksymalnej alokacji w akcjach, na co wpływ ma uspokajająca się pandemia, całkowita niewrażliwość rynku na problemy z przekazaniem władzy w Białym Domu, a przede wszystkim niezerowa szansa, że w obliczu opóźnienia pakietu fiskalnego Fed może w grudniu zdecydować się na dalsze luzowanie w polityce monetarnej. Końcówka roku jest też tradycyjnie dobra dla rynku akcji, więc poważniejsza przebudowa portfela nastąpi dopiero z początkiem stycznia, gdy podejmiemy też dalszą decyzję, co z naszymi pozycjami uzależnionymi od metali szlachetnych. Liczymy, że ich wyceny silnie odbiją w tym miesiącu.

Pytania do... Michała Pietrzycy

analityka Domu Maklerskiego BOŚ

Niezmiennie stawia pan głównie na fundusze złożone z mocnych w tym roku spółek wzrostowych. Podobnie wygląda portfel na grudzień, choć mamy za sobą świetny okres firm poturbowanych przez pandemię. Skąd ta konsekwencja?

Mam swoją metodę wyboru nie tylko funduszy, ale i innych instrumentów, opierającą się na analizie technicznej, statystycznej i ilościowej. Oczywiście biorę pod uwagę także inne czynniki, przede wszystkim politykę banków centralnych czy rozwój pandemii. Na samym jej początku, podczas pierwszych lockdownów, najlepszym wyborem okazały się wybrane także przeze mnie spółki prowzrostowe, bazujące na różnego rodzaju przepływie treści w kanałach elektronicznych, sieciach informatycznych. Inne aktywa uległy na długo silnej wyprzedaży. Stało się tak głównie przez reakcję banków centralnych i silne bodźce monetarne. Gdyby nie działania banków centralnych i rządów, sytuacja rynków akcji byłaby całkiem inna. S&P 500, Nasdaq, DAX i inne główne indeksy byłyby zapewne kilka poziomów niżej. Dzięki niespotykanej skali luzowania pieniężnego, która była odpowiedzią na niespotykane zagrożenie, zyskały akcje spółek, które mogły umiejętnie działać przy zamknięciu gospodarek. Wybierając te fundusze, kierowałem się również ratingami.

Co to za ratingi?

Zwracam uwagę m.in. na rentowność funduszy, stopy zwrotu, relatywną siłę w stosunku do benchmarków, powtarzalność stóp zwrotu, czyli średnioroczne wyniki, czy to, jak często pojawiają się dodatnie wyniki w okresie miesięcznym i dłuższych.

Sugeruje pan, że spółki wzrostowe wciąż mogą być najsilniejsze?

Informacje o szczepionkach sprowokowały przepływ kapitału do spółek tzw. starej ekonomii, mocno wyprzedanych, niedowartościowanych, np. banków. Moim zdaniem jest to jednak tylko mocna korekta spadków firm pogrążonych przez pandemię. To nie zmiana trendu, to jest jednorazowy impuls. Dlaczego? Proces szczepień będzie się zapewne przeciągał. Pandemia cały czas trwa, a zatem wciąż daję szansę najsilniejszym funduszom. Tempo rozwoju pandemii będzie się zapewne „wypłaszczać" w I połowie przyszłego roku, więc i jej wpływ na gospodarkę będzie słabszy. Część zasad i obostrzeń, które obowiązują teraz, a których wpływ na tradycyjne biznesy jest negatywny, jednak jeszcze na pewien czas pozostanie. Dlatego liczę na utrzymanie zwyżek firm wspierających komunikację przez internet czy e-commerce. Do tego prognozy ekspertów branży medycznej sugerują wzrost zużycia w przyszłym roku różnego rodzaju artykułów medycznych czy odzieży, ograniczających transmisję wirusa, co powinno sprzyjać z kolei notowaniom tych producentów.

Co do czynników makroekonomicznych, Fed zapewne będzie prowokował rozkręcenie się inflacji i będzie wyrażał niską skłonność do jakichkolwiek podwyżek stóp procentowych. Zapewne nie będzie o tym nawet wspominał, aby nie budzić obaw o wzrost kosztów kredytów. To także sprzyja firmom innowacyjnym. Nie sądzę, żeby takie pozytywne warunki, które potrwają jeszcze przynajmniej dwa kwartały, skłaniały globalnych inwestorów do znaczącej realizacji zysków.

Kiedy może nadejść taki moment?

Oczywiście nie wywróżymy dokładnie końca pandemii, który trwale umocni spółki dochodowe. Być może trzeba będzie poczekać na jasny sygnał od WHO. Może się to zbiec z huraoptymizmem inwestorów wobec spółek wzrostowych, jednak do tego jeszcze daleko.

Coraz trudniej myśleć w tych warunkach o inwestycji w obligacje?

Presja inflacji na świecie będzie narastać, co bardziej skłania do postawienia na złoto. Można na ryku znaleźć pewne firmy, które będą płaciły stały kupon, co kwartał, ale nie oczekiwałbym tu odsetek rzędu 3–4 proc. od firm o niskim profilu ryzyka. Wpływy z innych tego typu źródeł, np. papierów skarbowych, są istotnie mniejsze. W zestawieniu z inflacją wychodzi na to, że akcje będą najbardziej słusznym wyborem. To przede wszystkim skutek polityki Fedu.

W portfelu pojawia się Rockbridge Gier i Innowacji. Ze względu na nadchodzący debiut kolejnego producenta gier?

To powinno pomóc, jednak bardziej liczę na przełożenie zwyżek spółek technologicznych w USA na tego typu polskie firmy. To duża siła napędowa. Z kolei ostatnie wyniki Rockbridge Gier i Innowacji wskazują, że wraca on na właściwą ścieżkę rynku byka.