Takie dane płyną z październikowej ankiety przeprowadzonej przez HRE Investments wśród banków. Metodologia badania zakłada comiesięczną aktualizację przeciętnego wynagrodzenia. Co miesiąc, biorąc pod uwagę nowe dane GUS o średnich wynagrodzeniach i liczbę zatrudnionych, analitycy obliczają średnią ważoną pensję z ostatnich 12 miesięcy i liczba ta jest uwzględniana przy okazji badania zdolności kredytowej.

Większa zdolność tylko dzięki rosnącym płacom

Skąd tak istotny wzrost zdolności kredytowej? To zasługa rosnących wynagrodzeń. Średnia pensja z poziomu 4727 zł brutto w październiku 2018 r. wzrosła do 5054 zł brutto obecnie. Z szacunków HRE Investments wynika, że jeśli rodzina w ciągu ostatniego roku nie dostałaby żadnej podwyżki, to jej zdolność kredytowa byłaby niższa niż przed rokiem – nawet o około 30 tysięcy.

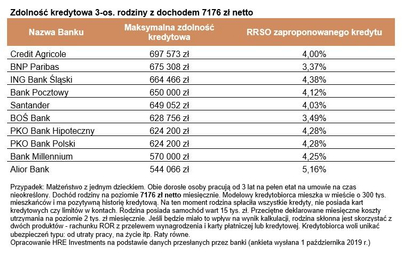

- Wspomniane 638,9 tysięcy złotych to mediana maksymalnej zdolności kredytowej. W praktyce oznacza to, że połowa banków skłonna byłaby rodzinie z naszego przykładu pożyczyć więcej, a połowa mniej - Bartosz Turek, główny analityk HRE Investments. Na najmniejszy kredyt można byłoby liczyć korzystając z oferty Alior Banku, choć i tu rodzina mogłaby pożyczyć całkiem pokaźną kwotę – 544 tys. zł . Najwięcej zaproponowałby za to Credit Agricole – bez mała 700 tys. zł. Z deklaracji banków wynika ponadto, że na najtańszą ofertę (najniższe RRSO) modelowa rodzina mogłaby liczyć w BNP Paribas i BOŚ Banku, choć trzeba mieć świadomość, że oferta może bardzo różnić się gdy po kredyt przyjdzie osoba wymykająca się z charakterystyki opisanej w naszym przykładzie.

W badaniu założono stan niemal idealny – rodzina nie ma żadnych zobowiązań, nie ma kredytów, kart kredytowych, nie spłaca rat i ma niskie koszty utrzymania, a z drugiej strony ma pozytywną historię kredytową. Rodzice pracują od trzech lat na pełen etat na umowie na czas nieokreślony i są skłonni przelewać wynagrodzenie na założone przy okazji zaciągania kredytu konto. Chcą też skorzystać z kart płatniczych lub kredytowych danej instytucji. Na pozostałe produkty dodatkowe patrzą bardzo sceptycznie (np. regularne oszczędzanie, dodatkowe polisy ubezpieczeniowe) i skorzystają z nich tylko jeśli będzie to bezwzględnie konieczne lub opłacalne.

- Trzeba więc mieć świadomość, że wystarczy, aby rodzice dysponowali kartą kredytową w limitem na poziomie 10 tysięcy złotych oraz nawet niewielkimi zobowiązaniami zaciągniętymi przy okazji zakupu AGD czy elektroniki, aby zdolność kredytowa stopniała o 100-200 tys. złotych. Mało tego: gdyby jeden z rodziców stracił źródło dochodów, to oznaczałoby to gwałtowny spadek zdolności kredytowej. Trzyosobowa rodzina z naszego przypadku z dochodem na poziomie jednej średniej krajowej mogłaby pożyczyć zaledwie kilkadziesiąt tysięcy złotych – dodaje Bartosz Turek.