Obserwowany obecnie wysoki poziom inflacji wzrośnie w najbliższych kwartałach, osiągając 12,1 proc. rok do roku w III kwartale – wynika z projekcji NBP. Według banku centralnego średnioroczna inflacja wyniesie w tym roku 10,8 proc. – Wszystko wskazuje na to, że dotychczasowe tendencje, czyli dalszy wzrost inflacji oraz kolejne podwyżki stóp procentowych, będą kontynuowane w kolejnych miesiącach. Trudne do przewidzenia czynniki zewnętrzne utrudniają oszacowanie docelowych poziomów obu parametrów, a rozpoczęcia procesu ich powracania do umiarkowanych wartości można spodziewać się pod koniec 2023 r. – podkreśla Tomasz Rzeski, menedżer oddziału Inbanku w Polsce.

– Prawdopodobnie to nie koniec podwyżek. Większość prognoz pokazuje, że stopa referencyjna NBP osiągnie poziom od 5 proc. do nawet 7 proc. – przewiduje Jarosław Sadowski, główny analityk Expander Advisors.

Z lokatą bezpieczniej

Nawet jeśli oficjalne stopy sięgną wspomnianych 7 proc., deponenci nadal będą ponosić realne straty. Co robić z pieniędzmi?

– W warunkach względnie stabilnej sytuacji geopolitycznej ochrony kapitału przed wysoką inflacją można próbować szukać w tych segmentach rynku finansowego, które oferują wysokie stopy zwrotu, choć jednocześnie charakteryzują się wyższym poziomem ryzyka. Jednak nawet udane inwestycje giełdowe nie są w stanie zrekompensować inflacji sięgającej 11 proc. – podkreśla Tomasz Rzeski. I zwraca uwagę, że w przypadku toczącego się tuż przy granicy i mającego konsekwencje w skali globalnej konfliktu zbrojnego ryzyko inwestycyjne jest wielokrotnie wyższe niż zwykle. – W takiej sytuacji najbardziej racjonalnym kierunkiem postępowania z oszczędnościami jest wybór instrumentów najbardziej bezpiecznych, czyli lokat bankowych. Choć uzyskane w ten sposób odsetki nie zapewnią pełnej ochrony kapitału przed inflacją, to jednak pozwolą w znacznym stopniu ograniczyć jej destrukcyjny wpływ – radzi przedstawiciel Inbanku.

Tym bardziej że, jak podkreślają inni, w Polsce kwietniowa, niespodziewanie mocna podwyżka podstawowej stopy procentowej spowoduje w najbliższym czasie wzrost atrakcyjności lokat, bowiem banki zaoferują wyższe odsetki. Z pewnością jednak skala tego zjawiska będzie zróżnicowana.

RPP w kwietniu podniosła podstawową referencyjną stopę procentową z 3,5 do 4,5 proc. – i był to najmocniejszy ruch od wielu lat. Co więcej, nawet do niedawna znany z łagodnego nastawienia prezes Narodowego Banku Polskiego Adam Glapiński zapowiada, że inflacja będzie jeszcze wyższa, a władze monetarne będą na ten wzrost reagować dalszymi podwyżkami stóp procentowych. W sytuacji umiarkowanej dynamiki wzrostu cen posiadacze oszczędności mogą bronić się przed tym zjawiskiem, wybierając bardziej ryzykowne, ale dające szanse na osiągnięcie wyższych zysków instrumenty finansowe. Jednak gdy inflacja przekracza 10 proc., stoją oni na przegranej pozycji, a podejmowanie nadmiernego ryzyka może skończyć się utratą sporej części kapitału. W takich warunkach racjonalną taktyką jest ograniczenie się do najprostszych i najbardziej bezpiecznych rozwiązań, jakimi są lokaty bankowe. Ich oprocentowanie szybko rośnie, dzięki czemu bez ryzyka możliwe jest skompensowanie nawet w jednej trzeciej skutków inflacji. Oczywiście pod warunkiem wyboru odpowiednio atrakcyjnej oferty.

Jeszcze przed ostatnią, kwietniową podwyżką stóp procentowych na rynku można było znaleźć lokaty, których oprocentowanie sięgało 3–3,5 proc. w skali roku. Analiza różnego rodzaju rankingów oraz przegląd informacji zawartych w porównywarkach ofert instytucji finansowych prowadzą do kilku jasnych i jednoznacznych wniosków. Po pierwsze, wysokość odsetek rośnie wraz z wydłużaniem czasu trwania lokaty. Po drugie, lepsze warunki oferują banki mniejsze oraz dysponujące przewagą kosztową, głównie wynikającą z niższych kosztów działalności i ze stosowania nowoczesnych technologii. Po trzecie, najwyższe oprocentowanie oferowane jest w ramach najczęściej krótkotrwałych promocji, obejmujących niewielkie kwoty oszczędności lub związane jest z korzystaniem z dodatkowych usług lub instrumentów – tłumaczą specjaliści.

Można bez promocji

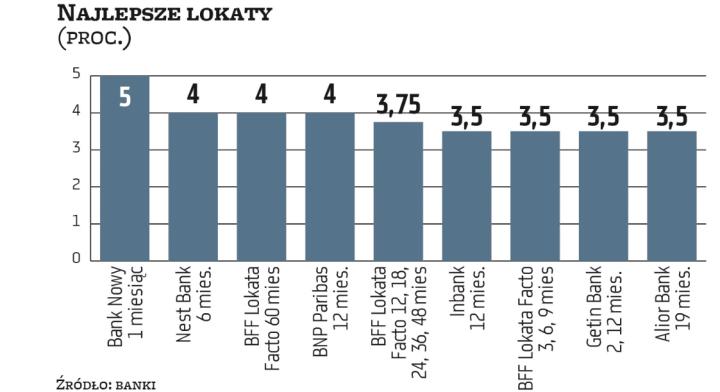

Ale chociaż na czele rankingu lokat są dwie promocyjne – 5 proc. na lokacie miesięcznej od Banku Nowego z Sanoka z maksymalną kwotą 10 tys. zł dla nowych klientów i 4 proc. od Nest Banku na lokacie półrocznej, z maksymalną kwotą do 20 tys. zł i koniecznością założenia konta, to w BFF Banku można na miesięcznej lokacie Facto uzyskać od 3,25 proc., przez 3,5 proc. na 3, 6 lub 9 miesięcy, 3,75 proc. od roku do 48 miesięcy, i wreszcie 4 proc. na 60 miesięcy. Warunków nie ma żadnych, minimalna kwota lokaty to 5000 zł, a ulokować można nawet do 12 mln zł. W Inbanku można założyć do ośmiu lokat po 50 tys. zł, a instytucja ta zaczęła preferować lokaty krótsze: najwięcej, 3,5 proc., oferuje na 12 miesięcy, na 6 miesięcy – 3,25 proc., a na 3 miesiące – 3 proc.