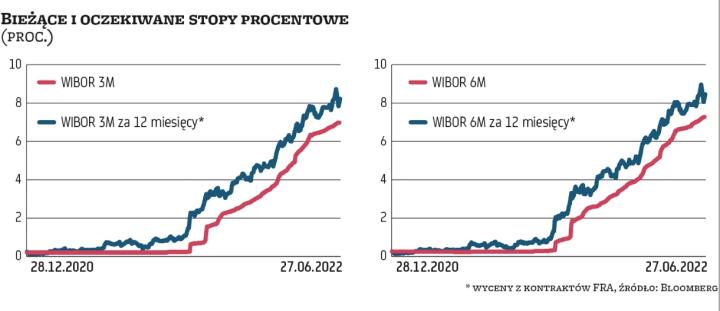

Trzymiesięczny WIBOR na poziomie 8,7 proc., a sześciomiesięczny WIBOR nawet w okolicy 9 proc. – takich poziomów tych kluczowych stawek w horyzoncie roku oczekiwali inwestorzy jeszcze na początku minionego tygodnia. Byłby to scenariusz spójny ze wzrostem stopy referencyjnej NBP nawet do ponad 8,5 proc. z 6 proc. obecnie. Kolejne dni przyniosły jednak wyraźną korektę tych oczekiwań. W piątek w kontraktach terminowych na WIBOR uczestnicy rynku wyceniali wzrost trzymiesięcznej stawki w perspektywie roku tylko do 7,9 proc., a sześciomiesięcznej stawki do około 8 proc. W poniedziałek wyceny były znów nieco wyższe, ale wciąż zdecydowanie niższe niż tydzień wcześniej. Wygląda na to, że obecnie na rynku oczekiwany jest wzrost stopy referencyjnej NBP do 7,75 lub 8 proc.

Zwrot uwagi rynku

Ta zmiana oczekiwań ma kilka źródeł. „W ostatnim tygodniu nastąpił nagły zwrot uwagi uczestników rynku finansowego – nad obawami o wzrost inflacji zaczęły dominować obawy o recesję. Wpływ miał na to szereg wydarzeń, począwszy od jastrzębich zapowiedzi szefa Fedu Jeroma Powella o tym, że będzie bezwarunkowo dążył do ograniczenia inflacji, co może oznaczać głębszą recesję, po głębokie spadki wstępnych odczytów PMI dla strefy euro i USA" – napisali w poniedziałkowym raporcie ekonomiści z Citi Handlowego.

W Polsce także przybyło sygnałów, że gospodarka traci impet. GUS podał m.in., że w maju drugi raz z rzędu zmalała produkcja sprzedana przemysłu oczyszczona z wpływu czynników sezonowych. Sprzedaż detaliczna, także po oczyszczeniu z wpływu czynników sezonowych, wzrosła po kwietniowej zniżce, ale przede wszystkim dzięki popytowi na dobra pierwszej potrzeby, który napędzają uchodźcy z Ukrainy. Zapotrzebowanie na dobra trwałego użytku maleje, co koresponduje z najgorszymi w historii badań GUS nastrojami konsumentów. Pod koniec minionego tygodnia niepokoić mogły dane, wedle których podaż pieniądza w wąskim sensie (gotówka i depozyty bieżące) wzrosła w maju o 2,7 proc. rok do roku, najmniej od 2012 r. Realnie (po uwzględnieniu inflacji) zmalała o 11,2 proc. rok do roku, co oznacza, że o tyle zmalała siła nabywcza pieniędzy z przeznaczeniem na bieżące wydatki firm i gospodarstw domowych.

Scenariusze się zbiegają

Nawet obecne rynkowe oczekiwania nie są spójne z sygnałami, które wysyła sama Rada Polityki Pieniężnej. Po posiedzeniu RPP na początku czerwca przewodniczący tego gremium prezes NBP Adam Glapiński mówił, że podwyżki będą kontynuowane dopóty, dopóki przyspieszała będzie inflacja. Jednocześnie podkreślał, że w świetle aktualnych prognoz ekonomistów z NBP, cykl podwyżek stóp jest już bliski zakończenia. W wakacje inflacja prawdopodobnie osiągnie bowiem szczyt. Ci ekonomiści, którzy biorą słowa prezesa NBP za dobrą monetę, spodziewają się, że RPP może zakończyć cykl podwyżek stóp nawet w lipcu albo we wrześniu (w sierpniu nie ma posiedzenia RPP). Główna stopa NBP wynosiłaby wtedy od 6,5 do 7,5 proc. Takich prognoz jednak ubywa. Przewidywania ekonomistów są więc coraz bardziej zbieżne z oczekiwaniami inwestorów.

W poniedziałek nowy scenariusz dla stóp procentowych przedstawili ekonomiści z Credit Agricole Bank Polska. Dotąd sądzili, że główna stopa NBP osiągnie maksimum na poziomie 7 proc. we wrześniu. Obecnie uważają, że RPP zakończy cykl podwyżek miesiąc później, gdy stopa referencyjna sięgnie 7,75 proc. Jak tłumaczą, ta rewizja jest odzwierciedleniem zmiany perspektyw złotego. Ostatnie wystąpienia przedstawicieli Fedu i EBC pozwalają oczekiwać większego niż wcześniej wzrostu stóp procentowych w USA (do 3,5–3,75 proc. na koniec roku) i w strefie euro (do 1,25 proc.). Zmniejszenie tzw. dysparytetu stóp procentowych między tymi gospodarkami a Polską będzie źródłem presji na złotego. To zaś sprawi, że kursowy kanał oddziaływania polityki pieniężnej na gospodarkę pozostanie niedrożny, zmuszając RPP do większych podwyżek stóp.