W poniedziałek po południu sWIG80 zyskiwał prawie 1 proc. i utrzymywał się ponad pułapem 19 tys. pkt. Wrócił do poziomów notowanych przed wybuchem wojny w Ukrainie. Od lokalnego minimum z 24 lutego odrobił 17 proc.

Wyceny po korekcie

Regularnie bierzemy pod lupę raporty wydawane dla małych firm w ramach giełdowego programu wsparcia pokrycia analitycznego. Niezmiennie implikują one potencjał wzrostowy. Dwa miesiące temu średnia różnica pomiędzy cenami docelowymi a ówczesnymi kursami wynosiła 40 proc., a mediana 33 proc. Miesiąc temu było to odpowiednio: 44,3 proc. oraz 40,1 proc. Teraz ta przestrzeń jeszcze urosła: średnia różnica (po uwzględnieniu ponad 20 raportów, które w ostatnich czterech tygodniach trafiły na rynek) pomiędzy cenami docelowymi a aktualnymi kursami wynosi 57,6 proc., a mediana 41,7 proc.

Obserwowany od kilku miesięcy wzrost przestrzeni do zwyżek może wydawać się zaskakujący, bo przecież otoczenie makroekonomiczne jest dla firm coraz trudniejsze, a agresja Rosji na Ukrainę to dodatkowy czynnik ryzyka mogący mieć bezpośredni lub pośredni wpływ na biznesy poszczególnych emitentów. Warto jednak odnotować, że jeszcze kilka miesięcy temu wyceny rynkowe małych spółek były znacząco wyższe niż teraz (np. pięć miesięcy temu sWIG80 sięgał 21 tys. pkt). A zatem – przy tych samych cenach docelowych – automatycznie niższa była przestrzeń do zwyżek. Teraz, po trwających od jesieni spadkach na rynkach, nawet obniżone przez brokerów w przypadku niektórych firm ceny docelowe implikują wysoką przestrzeń do zwyżki.

Są czynniki ryzyka

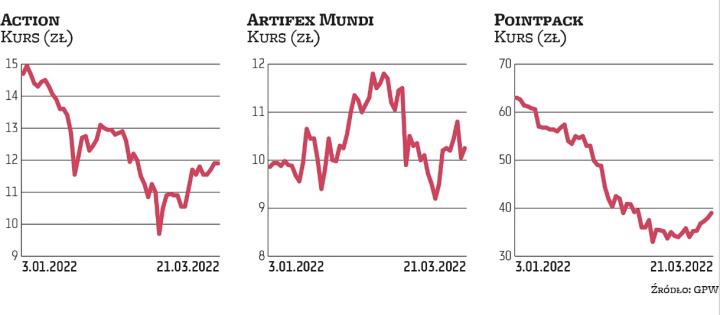

W przypadku kilkunastu małych spółek potencjał do wzrostu przekracza jedną trzecią. To m.in. Pointpack, Relpol, Action, Artifex Mundi, Tim, Wielton, Ailleron, K2, Votum oraz Aplisens.

Ta pierwsza firma jest notowana na NewConnect. W poniedziałek za jej akcję trzeba było zapłacić prawie 43 zł po wzroście o niemal 10 proc. W stosunku do wyceny sporządzonej przez Ipopemę Securities istnieje jeszcze 167-proc. przestrzeń do zwyżki. W piątek po sesji spółka opublikowała dobre wyniki za 2021 r. Analitycy zwracają jednak uwagę na relatywnie duże plany inwestycyjne na 2022 r. „Naszym zdaniem Pointpack, wybierając mniej angażujący gotówkę sposób finansowania projektów automatowych, mógłby uwolnić więcej środków dla akcjonariuszy" – czytamy w poniedziałkowym raporcie Ipopemy.

Czytaj więcej

Uwaga inwestorów handlujących na warszawskiej giełdzie skupia się w dużej mierze na spółkach z trzech głównych indeksów. Tymczasem firmy o najmniej...

W przypadku Relpolu przestrzeń do zwyżki w stosunku do wyceny DM BDM też przekracza 160 proc. Spółka ma za sobą mocny spadek notowań. Na początku roku jej kurs oscylował w okolicach 8 zł, a teraz wynosi niewiele ponad 6 zł. Spółka kilka dni temu opublikowała szacunkowe jednostkowe wyniki za 2021 r. Analitycy podkreślają, że w związku z wybuchem wojny w Ukrainie i koniecznością przeniesienia montażu przekaźników do Polski widzą poważne ryzyko rewizji ich prognoz na 2022 r. Działalność zakładu w Ukrainie została tymczasowo wstrzymana. Odpowiadał on za około 10 proc. EBITDA grupy. Analitycy zwracają uwagę, że przeniesienie montażu do Polski przyczyni się do wzrostu kosztów osobowych.

Z kolei Action 30 marca opublikuje swoje wyniki za IV kwartał 2021 r. Analitycy spodziewają się kontynuacji wysokiego wzrostu zysków za sprawą już zaraportowanych dynamik przychodów i marży brutto na sprzedaży. Na to powinny nałożyć się efekty przeprowadzonej restrukturyzacji. W stosunku do wyceny autorstwa DM BOŚ kurs Action ma 88-proc. potencjał. Niewiele niższa, bo 85-proc., jest przestrzeń do wzrostu notowań Artifeksu wobec ceny oszacowanej przez Trigon DM. Broker zwraca uwagę na bardzo dobre przychody wypracowane przez spółkę w lutym. Sygnalizuje, że przy obecnym kursie USD/PLN marzec może być jeszcze lepszy.