W ostatnich latach banki znacząco zwiększyły swoją ekspozycję na obligacje skarbowe. Teraz, gdy stopy procentowe idą w górę, a rentowność papierów jest na najwyższym poziomie od lat, ich spadająca wycena nie sprzyja, choć jak przyznają eksperci, znacznego negatywnego wpływu banki nie odczują.

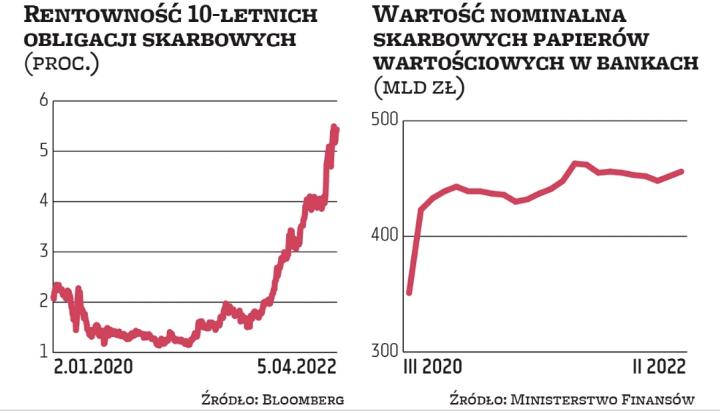

– tyle wynosi rentowność polskich dziesięcioletnich obligacji skarbowych. Na początku 2021 r. była poniżej 1,2 proc.

Sektor ma się dobrze

Stopy procentowe idą w górę, a wraz z nimi oprocentowanie długu. W środę rentowność 10-letnich polskich obligacji wynosiła ponad 5,4 proc. Po raz ostatni rentowność była na tych poziomach w 2012 r. Dla porównania jeszcze na początku 2021 r. rentowność tych papierów była nawet poniżej 1,2 proc. Wzrost rentowności oznacza, że spada wycena obligacji skarbowych, a banki są sporymi posiadaczami tych papierów.

W ostatnich latach banki kupowały coraz więcej długu publicznego. Wpływ na to miał wprowadzony w 2016 r. tzw. podatek bankowy, z którego zwolnione są posiadane przez banki obligacje skarbowe. Dane z Ministerstwa Finansów pokazują, że na koniec lutego br. krajowe banki w strukturze podmiotowej zadłużenia w skarbowych papierach wartościowych odpowiadały za kwotę 456 mld zł. Dla porównania, w marcu 2020 r. było to 351 mld zł.

Jak wzrost rentowność obligacji odbije się na bankach? – Wpływ wzrostu rentowności obligacji skarbowych był już częściowo widoczny w IV kwartale i on się jeszcze pogłębi w I kwartale br. Wpływ ten jest widoczny w wartości raportowanego kapitału własnego i częściowo we współczynnikach kapitałowych. Nie są to natomiast bezpośrednio księgowane straty w rachunku zysków i strat. Biorąc pod uwagę to, że współczynniki są mocne, sektor jest cały czas zyskowny i wyniki będą dobre, to nie spodziewam się znacznego wpływu przeceny obligacji na banki. Mówimy tu o możliwości wypłat dywidendy czy o finansowaniu dalszego wzrostu kredytów. Aż tak negatywnych skutków bym się nie spodziewał, tym bardziej że duża część tych papierów jest trzymana na dłuższy okres, do wykupu, więc dopiero przy ewentualnej sprzedaży banki mogłyby zaksięgować stratę – mówi Łukasz Jańczak, analityk Erste Securities.

Wtóruje mu Marcin Materna, szef działu analiz Millennium DM, który mówi, że wzrost rentowności obligacji sprawi, podobnie jak w IV kwartale, że spadną kapitały własne w bankach i obniżą się współczynniki wypłacalności.

– Wobec jednak faktu, że w części zostanie to w najbliższych miesiącach zrekompensowane wzrostem wyniku odsetkowego, a także spadkiem popytu na kredyty – zwłaszcza hipoteczne – nie powinno mieć to wpływu na działalności banków, chyba że dany bank miał problemy ze współczynnikiem wypłacalności już wcześniej – mówi Materna.

Dobry timing

Niektóre banki, spodziewając się wzrostu rentowności obligacji, podjęły działania. Jak mówi Marcin Materna, warto też pamiętać, że w oczekiwaniu na wzrost stóp banki zabezpieczyły część portfela, ewentualnie skróciły jego duration – przykładem tego jest Bank Handlowy, który na ten krok zdecydował się w ubiegłym roku. – Wydaje się jednak, że skala reakcji na zbliżający się wzrost stóp była jednak w bankach stosunkowo mała, więc i ubytek kapitałów po I kwartale będzie zauważalny – mówi Marcin Materna.

Jak przypomina Łukasz Jańczak, najbardziej widoczny ruch w sektorze, jeśli chodzi o zmniejszenie ekspozycji na obligacje skarbowe, dokonał Bank Handlowy, już na początku 2021 r.

– Obecnie to bardzo mocno procentuje, miało to wpływ na wyniki Banku Handlowego w 2021 r. i będzie również widoczne w tym roku. Był to dobry timing sprzedaży części tego portfela. Inne banki nie miały jednak takiego komfortu ze względu na skalę działalności – mówi Jańczak.