W lutym żaden z portfeli funduszy publikowanych na naszych łamach nie ochronił przed utratą kapitału i oczywiście był to efekt dużego zaangażowania w akcje. Nikt jednak nie był w stanie z takim wyprzedzeniem przewidzieć wydarzeń, które nastąpiły pod koniec miesiąca.

Surowce na północ

Na rynkach, szczególnie regionu Europy Środkowo-Wschodniej, obserwujemy nadal podwyższoną zmienność. Po tym, jak indeksy akcji odrobiły straty powstałe bezpośrednio po ataku wojsk rosyjskich, końcówka tygodnia przynosi znów ucieczkę od ryzykownych aktywów. W piątek po południu WIG20 zniżkował o ponad 4 proc. Kolejny dzień mocno tracił także złoty. Jak na razie marzec nie zapowiada się korzystnie dla polskich aktywów. Końcówka tygodnia przynosi także wyraźne osłabienie obligacji skarbowych.

Wracając do wyników portfeli funduszy, średnia strata za luty sięgnęła 2,2 proc., co na tle średnich grup funduszy nie jest złym wynikiem i zdecydowanie lepszym niż stopy zwrotu z polskich akcji. Najsłabszymi ogniwami w portfelach z lutego były produkty oparte na polskich akcjach. Zwyżkowała garstka funduszy powiązanych z surowcami zarówno energetycznymi, jak i szlachetnymi. Jak bumerang wraca temat dywersyfikacji geograficznej i walutowej.

Czytaj więcej

Dziś rynkami rządzą przede wszystkim emocje i tak pozostanie w krótkim terminie – przewiduje Lukas Cinikas, analityk rynków finansowych, BM BNP Par...

Silna wiara w akcje

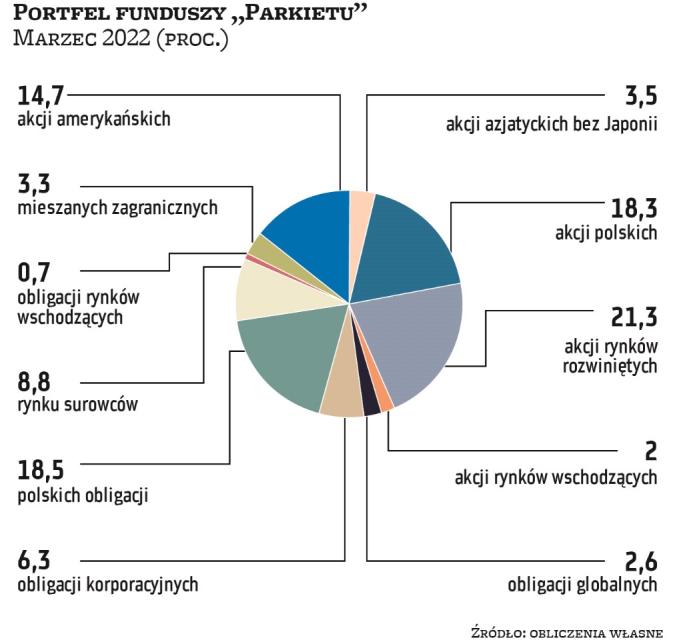

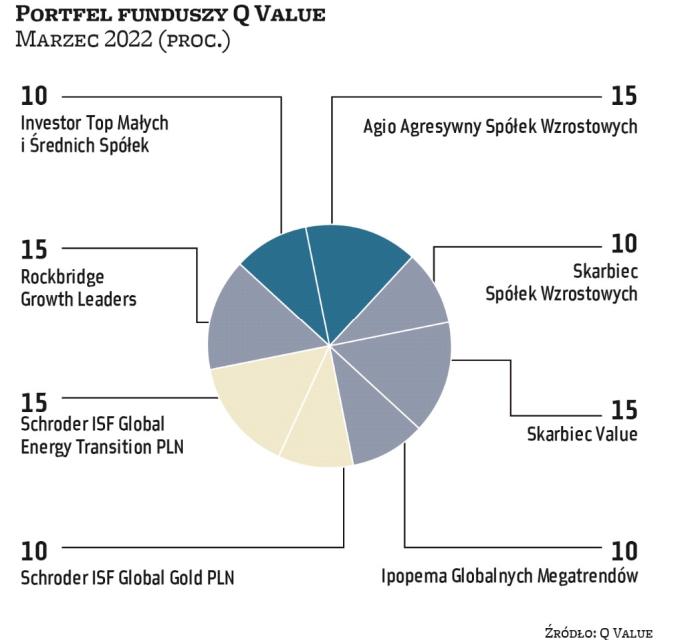

Przez wiele poprzednich miesięcy ogólna struktura portfela nie zmieniała się znacząco. Tym razem mamy jednak kilka większych roszad, polegających na ograniczeniu inwestycji w bardziej ryzykowne aktywa, szczególnie na rynku lokalnym. W efekcie udział funduszy akcji polskich spadł średnio o 5 pkt proc., do nieco ponad 18 proc. Ponadto zmalała pozycja akcji rynków rozwiniętych do 21,3 proc., jednak kapitał został przesunięty do produktów złożonych wyłącznie z akcji amerykańskich. Ich udział urósł o 3,8 pkt proc., do 14,7 proc. Nastąpiło także lekkie przesunięcie kapitału do funduszy surowców, które razem będą odpowiadać za 1,7 proc. aktywów. Wzrosło także zaangażowanie w polskie obligacje skarbowe, które stanowią w marcu 18,5 proc. aktywów.

Nie każdy zarządzający zdecydował się jednak na zmiany w swoich portfelach. Jak tłumaczą eksperci Santandera DM, pomimo wzrostu niepewności, przy obecnej presji inflacyjnej obniżającej realną wartość pieniądza rynki akcji po spadkach w styczniu i w lutym mają szansę powrócić w najbliższym czasie na wzrostową trajektorię, stąd decyzja o pozostawieniu dotychczasowej konstrukcji portfela bez zmian.

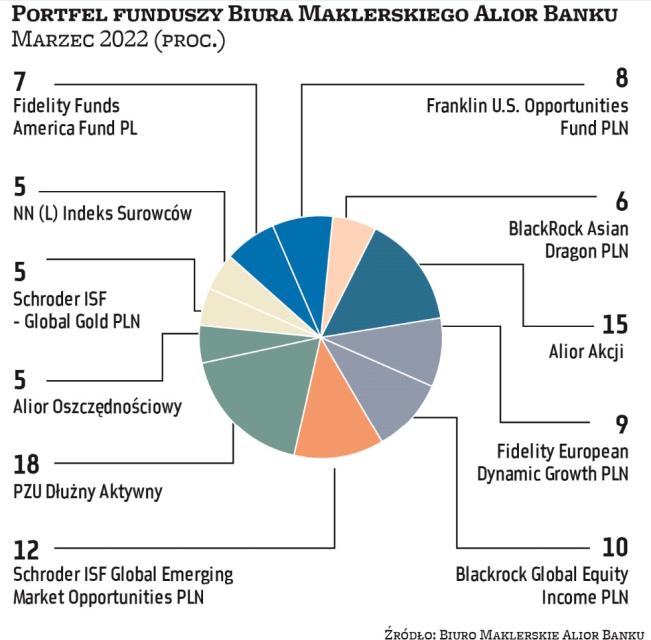

Z podobnego założenia wychodzi Zbigniew Obara z BM Alior Banku, zwracając dodatkowo uwagę na akcje azjatyckie.

Wynik w lutym: -1,66 proc. Wynik łączny: -1,62 proc.

ZBIGNIEW OBARA menedżer ds. analiz, BM Alior Banku

Agresja Rosji na Ukrainę, bezprecedensowy pakiet ekonomicznych i finansowych sankcji państw Zachodu oraz retorsje Rosji mocno wpłynęły na wycenę nie tylko rosyjskich aktywów – notowania kwitów depozytowych rosyjskich spółek na giełdzie w Londynie spadły nawet powyżej 90 proc., ale również polskich – zarówno akcji, jak i obligacji. Podręcznikowym rozwiązaniem minimalizującym straty z tytułu sytuacji, jaką aktualnie obserwujemy, czy jakichkolwiek innych zdarzeń gospodarczo-politycznych o oddziaływaniu lokalnym, jest dywersyfikacja geograficzna aktywów i unikanie w konstrukcji portfela tzw. home bias, czyli dominacji aktywów lokalnych, tylko dlatego, że jest nam to rynek bliższy i zapewne lepiej znany. Oczywiście już teraz wiadomo, że wojna na Ukrainie, bez względu na termin jej zakończenia, będzie miała ogólnoświatowe konsekwencje: wyższe ceny surowców, zwiększone wydatki na zbrojenia, większą tolerancję banków centralnych dla inflacji, być może przewartościowanie części założeń tzw. polityki klimatycznej w UE itp. W takich okolicznościach za pierwszorzędne uważam przede wszystkim utrzymywanie wysokiej ekspozycji na akcje, w tym niezapominanie o akcjach azjatyckich, które po okresie relatywnej słabości w całym 2021 r. powinny mieć wreszcie swoje 5 minut. PAAN

Wynik w lutym: -3,33 proc. Wynik łączny: -2,73 proc.

LUKAS CINIKAS analityk rynków finansowych, BM BNP Paribas

W obecnym otoczeniu obniżyliśmy nasze nastawienie do akcji krajowych przedsiębiorstw, do poziomu umiarkowanie negatywnego oraz do akcji zagranicznych, do poziomu neutralnego, co przekłada się na obecny skład portfela funduszy.

W krótkim terminie obserwujemy zwiększoną liczbę czynników ryzyka, które mogą przekładać się na wysoką zmienność notowań aktywów. Przede wszystkim są to wydarzenia geopolityczne, czyli rozpoczęcie wojny Rosji z Ukrainą. Na rynki akcji negatywnie wpływają też narastające oczekiwania podwyżek stóp procentowych w Stanach Zjednoczonych oraz w Europie. Ponadto, wysoka dynamika inflacji i zacieśnienie polityki pieniężnej mogą wpływać na dalsze rewizje w dół prognoz tempa wzrostu gospodarczego. W przedstawionym otoczeniu dobrym zabezpieczeniem dla portfela inwestycyjnego może być ekspozycja na sektor surowców (dołączamy do portfela rozwiązanie dotyczące akcji w tym obszarze), a w przypadku rynku długu rozwiązania oparte o obligacje zmiennokuponowe. PAAN

Wynik w lutym: -3,22 proc. Wynik łączny: -0,29 proc.

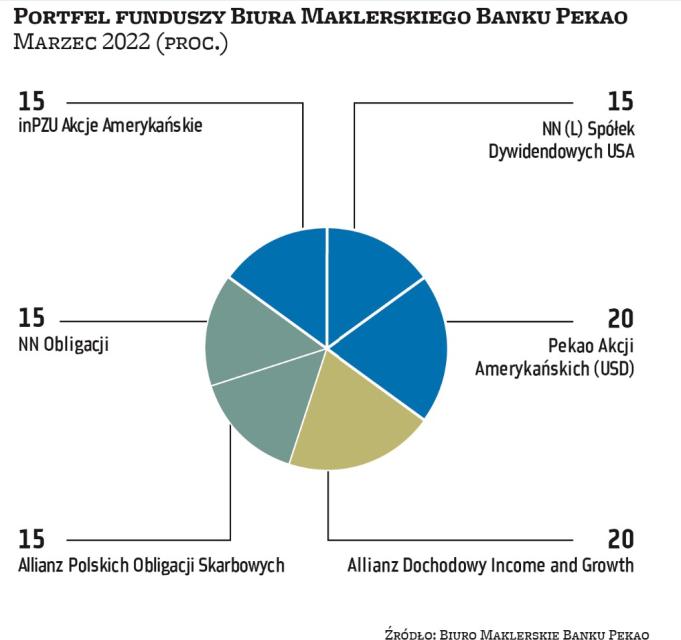

MACIEJ BORKOWSKI kierownik zespołu doradztwa inwestycyjnego, Biuro Maklerskie Pekao

Biorąc pod uwagę podwyższony poziom ryzyka w obrębie naszego regionu Europy, związanego z konfliktem zbrojnym blisko naszych granic, zdecydowaliśmy się na przeniesienie całości części akcji portfela za ocean, wymieniając Pekao Akcji – Aktywna Selekcja na Pekao Akcji Amerykańskich (w USD). Jesteśmy zaniepokojeni zdecydowanymi działaniami Rosji względem Ukrainy i krajów zachodnich, czego skutkiem jest zwiększenie skali sankcji, a co za tym idzie, pogorszenie perspektyw gospodarczych naszego regionu. Nie zakładamy jednak eskalacji konfliktu na sąsiadujące kraje. Niezwykle ważnym czynnikiem dla naszego portfela inwestycyjnego będą kolejne ruchy RPP. NBP musi walczyć z inflacją oraz z osłabieniem złotego, ale przyspieszenie tempa podwyżek stóp procentowych może być trudne – odbiór społeczny takich decyzji, wobec kryzysu na Wschodzie, może być wyjątkowo negatywny. Zagrożeniem pozostaje wysoka dynamika inflacji, dlatego nie decydujemy się jeszcze na zwiększenie udziału obligacji skarbowych w portfelu. PAAN

Wynik w lutym: -1,6 proc. Wynik łączny: -4,66 proc.

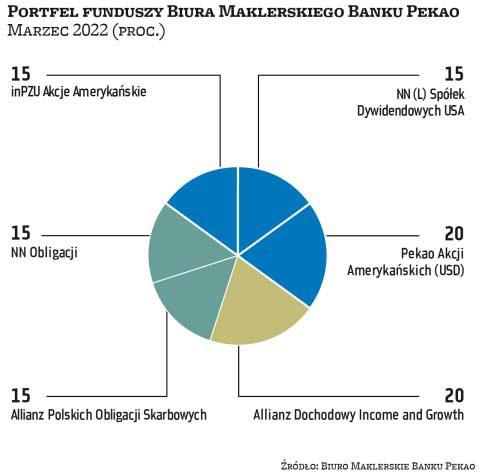

MACIEJ BORKOWSKI kierownik zespołu doradztwa inwestycyjnego, Biuro Maklerskie Pekao

Biorąc pod uwagę podwyższony poziom ryzyka w obrębie naszego regionu Europy, związanego z konfliktem zbrojnym blisko naszych granic, zdecydowaliśmy się na przeniesienie całości części akcji portfela za ocean, wymieniając Pekao Akcji – Aktywna Selekcja na Pekao Akcji Amerykańskich (w USD). Jesteśmy zaniepokojeni zdecydowanymi działaniami Rosji względem Ukrainy i krajów zachodnich, czego skutkiem jest zwiększenie skali sankcji, a co za tym idzie, pogorszenie perspektyw gospodarczych naszego regionu. Nie zakładamy jednak eskalacji konfliktu na sąsiadujące kraje. Niezwykle ważnym czynnikiem dla naszego portfela inwestycyjnego będą kolejne ruchy RPP. NBP musi walczyć z inflacją oraz z osłabieniem złotego, ale przyspieszenie tempa podwyżek stóp procentowych może być trudne – odbiór społeczny takich decyzji, wobec kryzysu na Wschodzie, może być wyjątkowo negatywny. Zagrożeniem pozostaje wysoka dynamika inflacji, dlatego nie decydujemy się jeszcze na zwiększenie udziału obligacji skarbowych w portfelu. PAAN

Wynik w lutym: -1,6 proc.Wynik łączny: -4,66 proc.

MICHAŁ STANEK, prezes, QValue

Kolejny raz nie zmieniam struktury portfela funduszy. Z każdego, nawet najbardziej dramatycznego i tragicznego wydarzenia, jakie mogliśmy obserwować w ostatnich dziesięcioleciach, inwestorzy powinni wyciągać wnioski co do kilku prawidłowości oraz znajdować w analizie racjonalne wnioski. Poza oczywistym, choć ciągle niedocenianym znaczeniem dywersyfikacji portfela, która pozwala przynajmniej łagodzić negatywne konsekwencje rynkowych zawirowań, w pierwszym rzędzie nasuwa się obserwacja, że po każdym szoku i gwałtownym spadku notowań, w krótkim czasie następuje równie silne odreagowania. W średnim lub nieco dłuższym czasie rynki finansowe niemal zawsze powracają do głównego trendu sprzed załamania, a po tąpnięciach pozostają tylko wspomnienia.

Jeśli więc zbliżające się zagrożenie można zidentyfikować, racjonalnym działaniem jest redukowanie posiadanych długich pozycji, szczególnie w najbardziej ryzykownych aktywach. Jeśli krach następuje niespodziewanie, paniczne sprzedawanie akcji zazwyczaj jest błędem. Jeśli już inwestor decyduje się na wykonywanie jakichkolwiek ruchów zarówno w oczekiwaniu na zawirowania, jak i w trakcie oraz bezpośrednio po szokowych wydarzeniach nie powinien zapominać o kierowaniu się racjonalnymi przesłankami. PAAN

Wynik w lutym: -2,16 proc. Wynik łączny: -1,81 proc.

ZESPÓŁ DORADZTWA, MBANK

Inwazja Rosji na Ukrainę przyczyniła się do wyraźnego wzrostu zmienności na rynkach finansowych oraz stała się kluczowym tematem wpływającym negatywnie na nastroje inwestorów. Problemy, którymi dotychczas żyły rynki jak pandemia czy wysokie odczyty inflacji, zostały odłożone na drugi plan. Obecnie inwestorzy próbują oszacować, jak trwający konflikt militarny czy odłączenie Rosji od światowej gospodarki wpłyną na globalne perspektywy makroekonomiczne. Rosnące ceny ropy i szeroka dyskusja na temat uniezależnienia się od tego surowca sugerują w naszej opinii duży potencjał w sektorze odnawialnych źródeł energii. Utrzymujemy zatem pozycję w portfelu na ten sektor. Na tle akcji europejskich relatywną siłę pokazują walory notowane na Wall Street. Wydaje się, że konsekwencje wydarzeń w Ukrainie w większym stopniu mogą dotyczyć gospodarek państw strefy euro. Z tego względu ograniczamy taktyczne przeważenie akcji europejskich na korzyść amerykańskich. Uważamy jednak, że rynek europejskich obligacji wysokodochodowych ma relatywnie lepszą perspektywę niż obligacje rynków wschodzących, które mogą doświadczać problemów z płynnością. Zwiększamy zatem ekspozycję na europejskie papiery wysokodochodowe kosztem obligacji rynków rozwijających się. PAAN

Wynik w lutym: -7,06 proc. Wynik łączny: -2,26 proc.

BIURO DORADZTWA INWESTYCYJNEGO, SANTANDER BM

Końcówka lutego w świetle dynamiki zdarzeń i rozpoczętej inwazji rosyjskiej przyniosła rzadko widywany skok zmienności na rynkach akcji, zaś szerzej – impulsowy odwrót od ryzykownych aktywów. Zbrojna agresja Rosji na terytorium Ukrainy przyciągnęła uwagę całego świata, spychając na dalszy plan informacje dotyczące innych obszarów, takie jak np. pandemia. Wydaje się, iż zaskakująca reakcja rynku akcji w USA na zaognienie sytuacji na Wschodzie, pociągająca za sobą także odreagowanie na innych parkietach, była głównie pochodną zmiany oczekiwań co do działań Fedu. Choć nadal marcowa podwyżka stopy funduszy federalnych wydaje się przesądzona ze względu na istotną dynamikę wzrostu cen w USA, to dalsze działania Fedu na tym polu zapewne nie będą tak jastrzębie, jak oczekiwano jeszcze przed 24 lutego.

Ostatni tydzień lutego pokazał, iż rynki po zaabsorbowaniu krótkotrwałej paniki przeszły do fazy stabilizacji, równocześnie wykazując bardziej selektywne podejścia do ryzykownych aktywów. Może to dodatkowo wspierać amerykański rynek akcji (który przecież radził sobie bardzo dobrze w szczególności w 2014 r., gdy Rosja dokonywała aneksji Krymu). Istotną rolę, nie tylko psychologiczną, zaczynają też odgrywać mocne i „rozwojowe" sankcje świata zachodniego na Rosję. paan