Marzec to kolejny miesiąc, który inwestorzy mogą zaliczyć do udanych. Znów bardzo dobrze zachowywały się fundusze akcji, ale głównie rynków rozwiniętych. Wisienką na torcie było osiągnięcie nowych rekordów przez amerykański S&P 500 oraz niemiecki DAX na przełomie marca i kwietnia. W Polsce udany miesiąc zanotowały fundusze akcji małych i średnich spółek. Na rynku długu było wciąż dość nerwowo, jednak wyniki tych najpopularniejszych w Polsce funduszy były bliższe zera, a nie jak w lutym, czyli istotnie pod kreską. Wciąż zatem opłacało się zaryzykować, a tym, co napędza rynki akcji, są nadzieje na odreagowanie gospodarcze w kolejnych miesiącach. Cały czas najwięcej zależy od programu szczepień, który najsprawniej przebiega w najbardziej rozwiniętych krajach.

Aż 54 proc. zysku w półtora roku

Trzy z sześciu proponowanych przez zarządzających portfeli funduszy na marzec przyniosło zyski. Najwyższą stopę zwrotu osiągnął Michał Pietrzyca z BM BOŚ. Przypomnijmy, że wraz z ubiegłym miesiącem zakończył się dotychczasowy 18-miesięczny cykl portfela funduszy „Parkietu". Najwyższy wynik w tym okresie wypracował wspomniany Pietrzyca – jego typy przyniosły aż 54 proc. zysku. Na drugim miejscu finiszował Jędrzej Janiak, reprezentujący F-Trust, z wynikiem 29 proc. Trzeci był Kamil Cisowski z Xeliona, który wypracował 23,5 proc. zysku.

Najwięcej w akcjach

Portfel funduszy rusza z nowym składem. Co ciekawe, średnio struktura nie zmieniła się mocno. Akcje globalnych rynków rozwiniętych nadal stanowią trzon, a w połączeniu z akcjami firm amerykańskich odpowiadają za 35,5 proc. aktywów portfela na kwiecień. Mocną pozycję mają także polskie spółki – to 15 proc. portfela. Swoje miejsce znalazły zarówno fundusze szerokiego rynku, jak i małych i średnich spółek. Dość popularne w kwietniu są także fundusze akcji azjatyckich.

W ostatnich miesiącach zdecydowanie wzrosła popularność inwestycji w metale szlachetne, które cierpiały przez wzrost rentowności obligacji skarbowych. W kwietniu fundusze surowców będą odpowiadać za nieco ponad 8 proc. portfela funduszy. Najmocniej w rynek surowców wierzą eksperci Santandera Biura Maklerskiego, jednak stawiają raczej na strategie szerokiego rynku.

Obligacje nie znikają

Popularne powiedzenie inwestorów mówi, by nie wkładać wszystkich jajek do jednego koszyka. Dlatego mimo pogorszenia notowań obligacji wskutek wzrostu rentowności na całym świecie fundusze dłużne będą miały za zadanie stabilizować wyniki portfeli. Łącznie będą jednak odpowiadać w kwietniu tylko za niecałe 26 proc. aktywów. Dużą część stanowią obligacje korporacyjne oraz tzw. obligacje śmieciowe (high-yield).

Nieco więcej akcji rynków wschodzących niż w benchmarkach

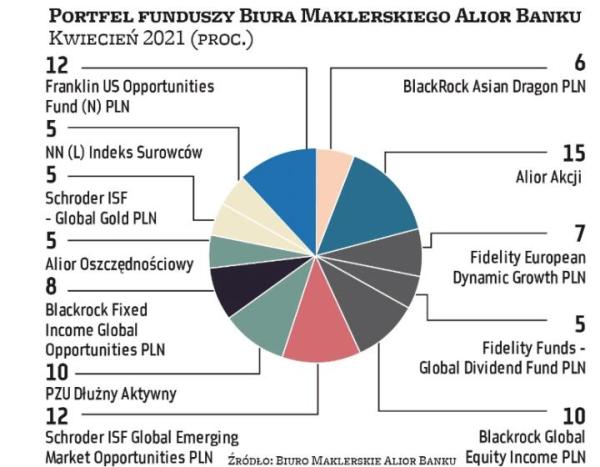

Zbigniew Obara menedżer ds. analiz, Biuro Maklerskie Alior Banku

Portfel, który prezentujemy, przeznaczony jest dla klientów z długim, minimum kilkuletnim, horyzontem inwestycyjnym, gdzie akcje są podstawową klasą aktywów, mającą za zadanie realizację celu inwestycyjnego. Obecna sytuacja wysokich wycen na większości rynków akcji nie pozwala na alokację większą aniżeli 75 proc. portfela. Część akcyjna ma charakter globalny, jednak względem udziałów w globalnych benchmarkach niedoważamy akcje w najbardziej zaawansowanych trendach wzrostowych i wysokich wycenach z rynków rozwiniętych, w tym amerykańskich, a przeważamy z rynków wschodzących, ze szczególnym uwzględnieniem Azji, gdzie gospodarki pracują bez większych ograniczeń pandemicznych. Część akcyjną uzupełniamy o akcje polskie i rynek surowców, w tym zarówno akcje spółek kopalni złota, jak i fundusz mający za zadanie odzwierciedlać szeroki indeks surowcowy (uwzględniający surowce energetyczne, towary rolne, metale bazowe, kruszce). Do ekspozycji na zagranicznych rynkach wybieramy fundusze zagranicznych dostawców, mających w miejscu inwestycji zespoły analityków i zarządzających. PAAN

Portfel podzielony na pół między obligacje i instrumenty udziałowe

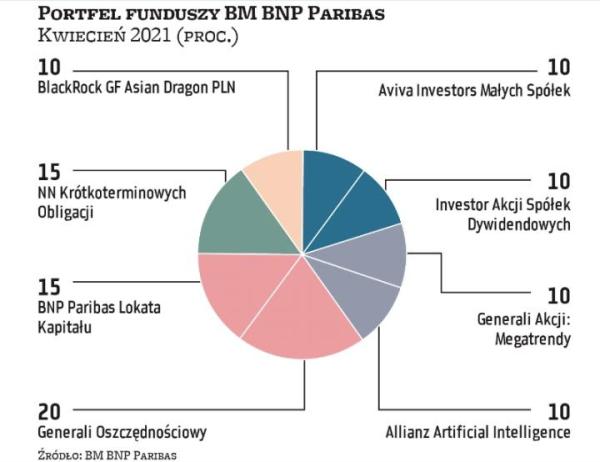

Lukas Cinikas analityk rynków finansowych, BM BNP Paribas

Zmieniliśmy w lutym nasze nastawienie do krajowego rynku akcji z umiarkowanie pozytywnego na neutralne. Uważamy, że inwestorzy mogli już zdyskontować optymistyczne informacje dotyczące postępów w walce z pandemią. Taką reakcję obserwowaliśmy w przypadku sezonu wyników kwartalnych w Stanach Zjednoczonych i Europie, gdzie pomimo osiągnięcia przychodów i zysków powyżej oczekiwań średnia reakcja kursów spółek publikujących lepsze rezultaty była negatywna. Ponadto rosnące rentowności obligacji skarbowych mogą nadal ciążyć na wycenach spółek. Z powyższych przyczyn nasz portfel dzielimy po połowie dla rozwiązań akcyjnych i dłużnych. W części dłużnej skupiamy się przede wszystkim na rozwiązaniach z ekspozycją na instrumenty korporacyjne o niskim duration. W części akcyjnej ekspozycja obejmuje przede wszystkim krajowe małe spółki. W obszarze zagranicy preferujemy rynki wschodzące oraz rozwiązania skupione na akcjach emitentów działających w szybko rozwijających się gałęziach gospodarki. PAAN

Mimo ryzyka lepiej trzymać się trendów panujących na rynkach

Szymon Zajkowski kierownik zespołu doradztwa inwestycyjnego, Biuro Maklerskie Pekao

Podział naszego portfela rozpoczynamy od 60 proc. w części akcyjnej, 30 proc. dłużnej i 10 proc. w funduszu absolutnej stopy zwrotu. Do alokacji podchodzimy strategicznie, dlatego nie zakładamy w niej dużych i częstych zmian, wychodząc przy tym z założenia, że nasze pozycjonowanie ma przynieść pozytywne rezultaty inwestycyjne w dłuższym horyzoncie czasowym, a niekoniecznie w każdym poszczególnym miesiącu. Sądzimy, że postępujące programy szczepień, stymulacja monetarna oraz fiskalna i w rezultacie przyspieszający wzrost gospodarczy, a wraz z nim poprawa wyników finansowych spółek, to czynniki, które skłaniają do utrzymywania alokacji w ryzykownych aktywach. Choć utrzymuje się wiele czynników ryzyka, uważamy, że dopóki na globalnych rynkach akcji rysują się wyraźne tendencje wzrostowe, nie należy na siłę szukać argumentów za ich odwróceniem, lecz raczej inwestować zgodnie z prostą zasadą: trend is your friend. Zwłaszcza że historia pokazuje, iż okresy hossy potrafią utrzymywać się przez długi czas, w tym również w środowisku rosnących rentowności obligacji skarbowych. PAAN

Indeksy akcji rynków rozwiniętych w ostatnich tygodniach zadziwiają siłą

Michał Stanek prezes, QValue

Pierwsze dni kwietnia przynoszą kontynuację pozytywnych dla posiadaczy akcji tendencji z poprzednich miesięcy, a w niektórych przypadkach nawet wzrost ich dynamiki. Nadal siłą zadziwiają indeksy giełd krajów najbardziej rozwiniętych. S&P 500 już 1 kwietnia pokonał 4000 pkt, a więc poziom, który jeszcze niedawno wydawał się abstrakcyjny, a najwięksi optymiści spodziewali się jego osiągnięcia w perspektywie kilku miesięcy, a nie tygodni. Połączenie luźnej polityki pieniężnej i gigantycznej stymulacji fiskalnej z dobrą kondycją firm czyni, jak widać, cuda. Tym bardziej że coraz bardziej wyraźne sygnały poprawy w amerykańskiej gospodarce i postępy w walce z pandemią nie wydają się wpływać ani na postawę Fedu, ani nowej administracji, kierowanej przez Joe Bidena. Choć Europa dopiero czeka na uruchomienie programu wsparcia dla gospodarki, epidemia nie odpuszcza, powodując przedłużanie się związanych z nią obostrzeń, a i akcja szczepień nie idzie zgodnie z wcześniejszymi założeniami, to wskaźniki głównych giełd naszego kontynentu także biją rekordy i pokonują psychologiczne bariery. PAAN

Długoterminowy i zdywersyfikowany portfel akcji oraz obligacji

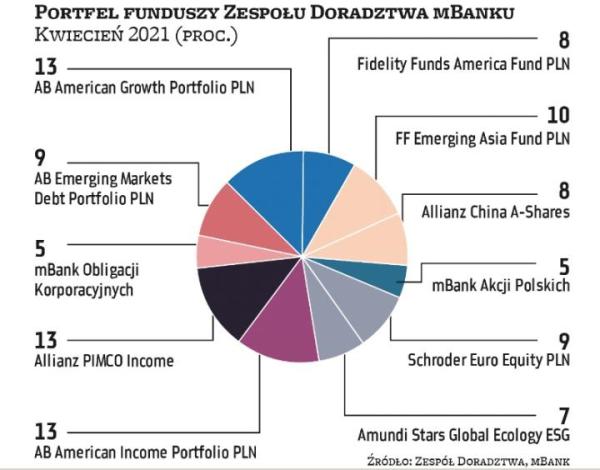

Zespół doradztwa mBank

Prezentowany przez nas portfel oparliśmy na naszej doktrynie zarządzania. Mamy tu na myśli długoterminowe podejście i szeroką dywersyfikację. Z badań jasno wynika, że stopy zwrotu przeciętnego inwestora są znacznie niższe od tych osiąganych przez portfele benchmarkowe. Wynika to głównie z błędów behawioralnych popełnianych przez inwestorów, którym udzielają się emocje rynkowe. Kupowanie na dołkach i realizacja zysków w okolicach szczytów to bardzo popularne sposoby podnoszenia stóp zwrotu. W praktyce niestety są ekstremalnie trudne do osiągnięcia. Stąd nasza strategia inwestycyjna opiera się na dywersyfikacji portfela. Średnioterminowo dostosowujemy nasz portfel do zmian cyklu gospodarczego czy giełdowego, w niewielkim stopniu przesuwając zaangażowanie w poszczególne części rynku. Obecnie nasz portfel to około 60 proc. akcji i 40 proc. obligacji. Uważamy, że strukturalnie rozwiązania bardziej ryzykowne powinny być przeważone względem obligacji. W obszarze akcji stawiamy na globalną alokację. Oprócz tradycyjnego podziału na USA, Europę i rynki wschodzące wyróżniamy Chiny jako osobną klasę. W związku ze zmianami w globalnych indeksach alokacja na giełdach chińskich wciąż wzrasta i zapewne będzie wzrastać w kolejnych kwartałach. PAAN

Ostatecznie o wycenach akcji decyduje potencjał do poprawy wyników spółek

Biuro Doradztwa Inwestycyjnego Santander Biuro Maklerskie

W naszej opinii bieżący rok będzie należał do rynków akcji, dlatego to właśnie na funduszach akcji będziemy opierali swój portfel. Uwaga inwestorów koncentruje się w ostatnich tygodniach na walce z koronawirusem. W przeciwieństwie do sytuacji w Polsce nastroje globalne są w tym kontekście coraz lepsze. Optymizmem napawa przede wszystkim szybkie tempo szczepień, dobre nastroje konsumentów wsparte pakietami stymulacyjnymi, spadek bezrobocia oraz wysoka dynamika prognozowanego na 2021 r. PKB. W kilku ostatnich tygodniach głównymi tematami na rynkach akcji są trendy reflacyjne oraz rosnące w związku z tym rentowności amerykańskich obligacji skarbowych. Przy wzroście oczekiwań inflacyjnych chętnie kupowane są spółki cykliczne, dochodowe, które charakteryzują się wysokim poziomem bieżących operacyjnych przepływów pieniężnych. Z drugiej strony słabością rażą spółki wzrostowe, w przypadku których stabilne operacyjne przepływy pieniężne są często odległe. Przy spadku oczekiwań inflacyjnych mamy do czynienia z odwrotnym procesem. W naszej opinii w ostatecznym rozrachunku o losach spółek zawsze decyduje potencjał do poprawy wyników. Pod tym kątem wybraliśmy fundusze, które najlepiej radzą sobie z selekcją spółek. PAAN

Pytania do... Lukasa Cinikasa analityka rynków finansowych, BM BNP Paribas

W części dłużnej portfela na kwiecień stawiacie raczej na fundusze inwestujące w papiery o krótszym okresie zapadalności. Rentowności polskich obligacji mogą jeszcze wzrosnąć?

Zachowanie polskiego rynku długu w ostatnich miesiącach wynikało z trendów na rynkach bazowych, przede wszystkim w Stanach Zjednoczonych. Obecnie oczekiwania co do inflacji w USA są na poziomach widzianych ostatnio przed upadkiem Lehman Brothers. Jednym z czynników napędzających inflację są duże zwyżki cen surowców, wynikające często z zaburzeń w łańcuchach dostaw. Dotyczy to nie tylko towarów, ale także np. półprzewodników. Spadek wartości pieniądza może, choć nie musi, być efektem pakietów stymulacyjnych. W Polsce dochodzi dobra sytuacja na rynku pracy. Stopa bezrobocia nieco wzrosła, ale nadal znajduje się w okolicach 6 proc. Zakładając, że II półrocze będzie udane dla branży usług hotelarskich i gastronomicznych, można spodziewać się powrotu rynku pracownika i presji wynagrodzeń, co może być czynnikiem proinflacyjnym w przyszłym roku. Wszystko wskazuje zatem na to, że nie ma powrotu do oprocentowania polskich papierów dziesięcioletnich w okolice 1 proc. czy poniżej. Nie przewidujemy, by w krótkim i długim terminie na rynku długu miało się coś zmienić.

Jakie są wasze prognozy dotyczące inflacji?

Tegoroczny szczyt inflacji miał miejsce w I kwartale ze względu na wzrosty cen energii elektrycznej i odbioru śmieci. Z kolei w II półroczu oczekujemy inflacji rok do roku mniejszej ze względu na wysoką bazę z 2020 r. Doszło wówczas do mocnego wzrostu usług. Łącznie w całym 2021 r. wskaźnik CPI zwiększy się o 3 proc. Oczywiście podobnie jak inni analitycy nie przewidujemy zmian stóp procentowych w tym roku.

Główne polskie indeksy akcji w marcu odstawały od S&P 500 czy DAX. Wyjątkiem były małe spółki. Czy perspektywy polskich dużych firm popsuły się już na tyle, że wyceny stały się nieatrakcyjne?

Z polskiego rynku preferujemy raczej małe i średnie spółki. WIG20 od dłuższego czasu porusza się w trendzie bocznym ograniczonym zakresem 1900–2000 pkt. Słabość polskich dużych spółek wyraźnie widać na wykresie siły relatywnej, zarówno do indeksu rynków wschodzących, jak i rozwiniętych. Nie widać, żeby miało dojść do jakiegoś przełomu w najbliższym czasie. W ubiegłym roku zniżkowały głównie banki i inne defensywne przedsiębiorstwa. Tym razem sporym ciężarem dla WIG20 w tym roku są spółki technologiczne, czyli niedawny debiutant Allegro oraz CD Projekt. Ich gorsze zachowanie wynika m.in. z podobnych trendów na rynkach bazowych. To też pokłosie zwyżek rentowności obligacji skarbowych. Zdecydowanie lepiej zachowują się spółki przemysłowe i tzw. tradycyjnej ekonomii.

W waszym portfelu na kwiecień znalazł się fundusz akcji azjatyckich. Czy w Chinach w ostatnim czasie również spółki dochodowe zachowują się lepiej od wzrostowych?

Taki trend panuje na całym świecie. Mamy ten fundusz ze względu na bardzo dobre perspektywy Chin, Korei Południowej czy Tajwanu, dostrzeżone przez naszych strategów. Kraje te bardzo dobrze uporały się z pandemią. Produkcja i inne gałęzie gospodarki działają praktycznie na 100 proc., podczas gdy w Europie jest to perspektywa przynajmniej kilku miesięcy.

Dwa z funduszy należą do grupy obligacji korporacyjnych. Jakie jest ryzyko powtórki problemów na tym rynku, jakie pojawiły się rok temu?

Wydaje się, że wszystko co najgorsze jest już za nami, a biorąc pod uwagę rychłe odreagowanie gospodarki, ie należy spodziewać się problemów z realizacją zobowiązań. PAAN