Stawki referencyjne, na których oparte są kredyty w złotym, rosną i biją kolejne bariery. W efekcie raty kredytów pną się w górę – niektórych nawet ponaddwukrotnie. Jak wpłynie to na jakość portfeli kredytowych w bankach?

Coraz wyższe raty

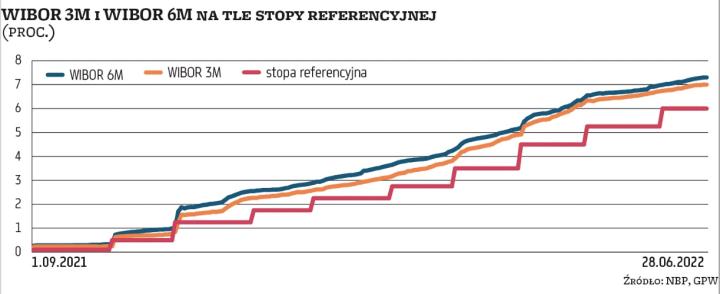

WIBOR 3M osiągnął już 7 proc. Z kolei WIBOR 6M wynosi 7,3 proc. Dla porównania jeszcze we wrześniu, czyli przed rozpoczęciem cyklu zacieśniania monetarnego, stawki te wynosiły nieco ponad 0,2 proc. Tak znaczący wzrost stawek referencyjnych w ostatnich miesiącach spowodował skokowy wzrost rat kredytów.

– Główną przyczyną są oczywiście podwyżki stóp procentowych. Stopa referencyjna NBP wynosi już 6 proc., ale w lipcu i sierpniu prawdopodobnie ponownie wzrośnie. Dlatego stawka WIBOR 3M wzrosła właśnie do poziomu 7 proc. W rezultacie rata kredytu na 300 tys. zł na 30 lat, udzielonego we wrześniu 2021 r., wzrośnie z początkowego poziomu 1281 zł do 2585 zł. Będzie więc ponaddwukrotnie wyższa niż na początku – piszą we wspólnym raporcie specjaliści Expandera i Rentier.io.

Część osób – szczególnie tych, które zaciągały kredyt w czasie obowiązywania ultraniskich stóp procentowych, może obecnie mieć problemy. To może się uwidocznić poprzez pogorszenie jakości portfeli kredytowych w bankach.

– Wraz ze wzrostem WIBOR-u rośnie ryzyko portfela. Moim zdaniem poziomy 7–8 proc. to właśnie te obszary, gdzie możemy mieć do czynienia ze skokowymi zmianami w tym zakresie. Z drugiej strony pamiętajmy, że wzrost stóp to jedno, a populistyczne pomysły rządu w części negujące wpływ tego zjawiska na finanse konsumentów to drugie (patrz wakacje kredytowe), więc efekt wzrostu stóp może być tym razem opóźniony. Poczekajmy do jesieni, jak zachowa się portfel korporacyjny, tu mogą być niemiłe niespodzianki, gdyby gospodarka weszła w recesję, jak prognozuje wielu ekonomistów – tłumaczy „Parkietowi" Marcin Materna, dyrektor departamentu analiz Millennium DM.

Również inni analitycy wskazywali już, że problem z jakością portfeli kredytowych pojawiłby się w przypadku problemów w gospodarce, w szczególności wzrostu stopy bezrobocia. Wówczas portfel kredytów hipotecznych i konsumpcyjnych na pewno by się zaczął psuć.

Pierwsze oznaki?

Do tej pory nie widzieliśmy jednak problemów ze spłatami hipotek, choć ostatnio jakość portfela nieco się pogorszyła. Z danych BIK wynika, że miesięczny odczyt indeksu jakości portfela kredytów mieszkaniowych w maju 2022 r. wyniósł 0,65 proc. W ciągu ostatniego roku jakość portfela nieznacznie pogorszyła się, o czym świadczy wzrost indeksu o 0,04 pkt proc.

– Wartość indeksu jakości kredytów mieszkaniowych nieznacznie pogarsza się (wzrost wartości indeksu) w ujęciu 1-, 3-, 6- i 12-miesięcznym, co może zapowiadać pogorszenie jakości w kolejnych miesiącach roku. Pojawia się jednak jeden czynnik, który może ograniczyć wzrost opóźnień. Tym czynnikiem są oczywiście wakacje kredytowe. Jeżeli przejdzie projekt uchwalony w Sejmie, który daje możliwość skorzystania z tego przywileju wszystkim kredytobiorcom spłacającym kredyt mieszkaniowy, to problem braku spłaty może zostać przesunięty w czasie – wskazał prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.