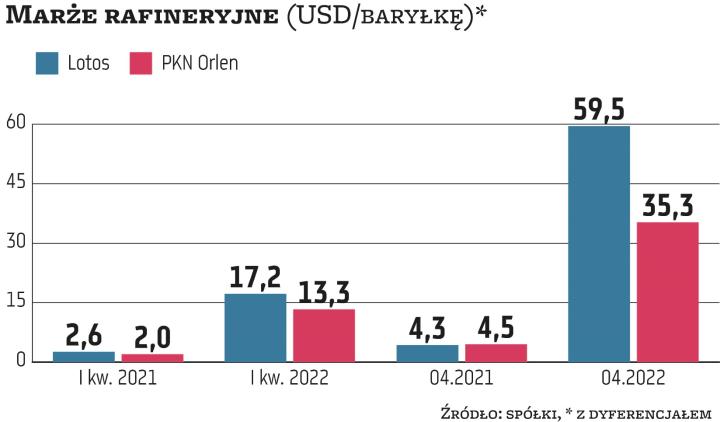

W ostatnich tygodniach Orlen i Lotos wyjątkowo dużo zarabiają na przerobie ropy. To przede wszystkim konsekwencja sprzyjającego im otoczenia makroekonomicznego.

– Od początku marca marże rafineryjne utrzymują się na bardzo wysokich poziomach (obecnie około 20 USD za baryłkę bez dyferencjału wobec około 5 USD – średnia długoterminowa), gdyż rynek dyskontuje zagrożenia związane z niedoborami paliw na rynku, w tym oleju napędowego, importowanego głównie z Rosji. Ponadto, cały czas mamy bardzo wysoki dyferencjał Brent/Ural (około 35 USD) – mówi Michał Kozak, analityk Trigon DM. Jednocześnie zauważa, że od kwietnia metodologię obliczania dyferencjału zmienił Orlen. Dyskonto cenowe odnoszone jest względem miksu przerabianych w danym okresie rop, w tym kontrakty na Urals, ropę arabską czy kazachską. Mimo to dyferencjał cały czas jest wysoki i w kwietniu wyniósł 14,8 USD.

Znakomite otoczenie

– W kolejnych miesiącach oczekujemy, że marże rafineryjne spadną z obecnych rekordowych poziomów, co nie zmienia faktu, że w tym roku krajowe rafinerie będą korzystać ze znakomitego otoczenia na marżach modelowych, premiach lądowych i kursach walutowych. Szczególnie pozytywnie patrzymy na perspektywy wynikowe w Lotosie, gdzie udział rafinacji w wynikach grupy jest wyższy niż w bardziej zdywersyfikowanym Orlenie, a dodatkowo wyniki będzie wspierać większy segment wydobywczy – twierdzi Kozak.

Większa zastępowalność drogiego gazu przez inne paliwa oraz rekordowa marżowość na instalacji EFRA to kolejne czynniki, które będą wspierać wyniki gdańskiej grupy. Kozak uważa, że aktywa Lotosu powinny być wyceniane wyżej po inwazji Rosji na Ukrainę, zwłaszcza w otoczeniu ryzyka pogłębionego deficytu na dieslu w Europie. Powinno mieć to też odzwierciedlenie w propozycji parytetu wymiany akcji Lotosu na walory Orlenu. W ocenie Kozaka obserwowany w kwietniu wzrost marż petrochemicznych również pozytywnie wpływa na wyniki Orlenu. W kolejnych miesiącach oczekuje ich normalizacji do niższych poziomów, zbliżonych do średnich z ostatnich lat.

Rozgrzana gospodarka

– Wyjątkowo wysokie marże rafineryjne to m.in. konsekwencja globalnego spadku podaży ropy i paliw spowodowanego ograniczeniem ich importu z Rosji. Z drugiej strony na rynku cały czas mamy wysoki popyt na te produkty, co z kolei wynika z wciąż rozgrzanych gospodarek w Europie i Ameryce – mówi Krzysztof Kozieł, analityk BM Pekao. Dodatkowym czynnikiem utrzymującym popyt na paliwa, a co za tym idzie: wysokie marże rafineryjne, są m.in. obniżki VAT na paliwa, zaburzające mechanizm cenowy, który w normalnych warunkach prowadziłby do spadku popytu. Podobnie ta sprawa wygląda w wielu innych krajach. W rezultacie analityk oczekuje, że marże rafineryjne jeszcze przez jakiś czas będą wysokie. Podobnie powinno być z marżami petrochemicznymi.

– W tym przypadku podaż jest ograniczona przez bardzo drogi fracht, co utrudnia import produktów chemicznych z Azji. Co więcej, w Chinach miały istotnie wzrosnąć moce produkcyjne, ale tamtejsze inwestycje mają duże opóźnienia i nie wiadomo, kiedy ostatecznie zostaną zakończone – twierdzi Kozieł. Zauważa, że na marże rafineryjne i petrochemiczne istotny wpływ mają też duże koszty zakupu gazu ziemnego i uprawnień do emisji CO2.