Pomysł, aby przy rosnącej w końcówce stycznia nerwowości wśród inwestorów przesunąć kapitał w stronę akcji rynków rozwiniętych, okazał się słuszny, ale tylko na trzy tygodnie lutego. Później nastąpiła silna wyprzedaż akcji na całym świecie. Polskie spółki okazały się jeszcze słabsze niż akcje amerykańskie. Silna przecena dosięgnęła także krajowych małych i średnich firm, które były tak samo podatne na spadki jak duże. Nieco zyskało złoto, ale kapitał uciekał głównie do obligacji skarbowych, które także na początku marca cieszą się ogromnym zainteresowaniem. W takich warunkach ofensywne składy funduszy na luty musiały przynieść straty, które mocno zredukowały dorobek zarządzających z poprzednich miesięcy. Z kolei stopy zwrotu bardziej defensywnych portfeli praktycznie się w lutym nie zmieniły.

Mniej polskich obligacji

W portfelach na marzec doszło do kilku przesunięć, w tym drobnego zredukowania pozycji w akcjach rynków rozwiniętych. Wciąż jednak jest to dominująca część w aktywach, przekraczająca 34 proc. Do tego średnio niemal co piąta jednostka w propozycjach na marzec należy do kategorii polskich funduszy skarbowych bądź uniwersalnych. Za ponad 5 proc. kapitału odpowiadają jeszcze fundusze polskich obligacji korporacyjnych. Łącznie jednak polskich funduszy dłużnych w propozycjach na marzec jest mniej niż przed miesiącem. Fundusze akcji polskich (uniwersalnych oraz małych i średnich spółek) zajmują 13,3 proc., czyli tyle samo co w lutym.

Powrót do złota

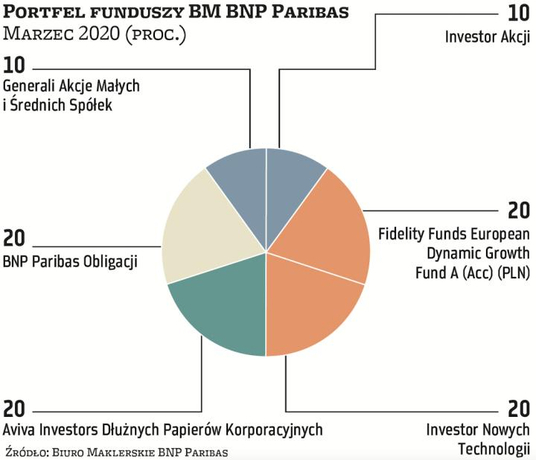

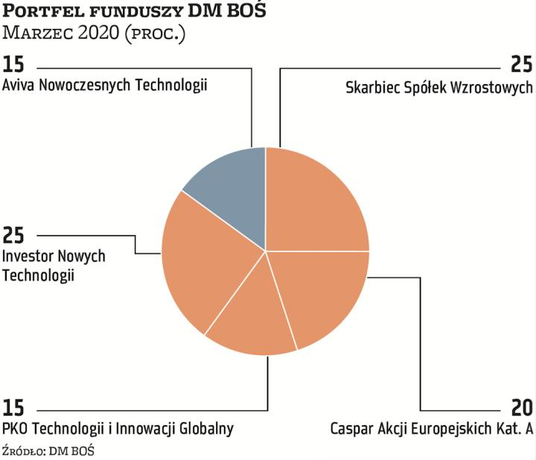

Wśród nowości na marzec warto zwrócić uwagę na fundusze szukające zysków na rynku złota. Takie strategie, odpowiadające w tym miesiącu za 30 proc. aktywów, zawitały w propozycjach Kamila Cisowskiego z DI Xelion. Fundusze z ekspozycją na złoto nie zastąpiły jednak akcji w portfelu Cisowskiego, lecz instrumenty dłużne. Jak ocenia Cisowski, dają one bardzo korzystny stosunek potencjalnych stóp zwrotu do ryzyka, zabezpieczając po części fundusze akcji. Na nieznaczne przesunięcia, jednak w ramach dotychczasowego składu, zdecydował się także zespół mBanku. Drobną część jednostek akcji polskich zamienił na amerykańskie obligacje. Nowe fundusze pojawiły się także w propozycjach Jędrzeja Janiaka, analityka F-Trust, oraz w portfelu prowadzonym przez Piotra Święcika z Citi Handlowego. Janiak jedną piątą aktywów przesunął do BlackRock GF Asian Dragon, inwestującego w Azji. Z kolei Święcik 10 proc. aktywów przeznaczył na NN Globalny Odpowiedzialnego Inwestowania, redukując zarazem pozycje w funduszach dłużnych. Lukas Cinikas z BM BNP Paribas usunął z portfela fundusz akcji rynków rozwiniętych oraz obligacji zagranicznych i zdecydował się na Investor Nowych Technologii. Michał Pietrzyca z DM BOŚ pozostał przy swoich wyborach sprzed miesiąca.

Wynik w lutym: -4,3 proc wynik łączny*: 1,88 proc.

Lukas Cinikas analityk rynków finansowych, biuro maklerskie BNP Paribas.

Obawy przed szerszym rozprzestrzenianiem się wirusa Covid-19 wpłynęły mocno na nastroje rynkowe w ostatnim tygodniu lutego. Gwałtowna wyprzedaż na światowych rynkach akcji i pęd do bezpiecznych aktywów takich jak złoto i amerykańskie obligacje skarbowe sprowadziły indeksy do poziomów nienotowanych w poprzednich latach. Bez wątpienia finalny koszt gospodarczy epidemii będzie zdeterminowany przez to, jak szybko uda się opanować rozprzestrzenianie się wirusa i w jak szerokim zakresie geograficznym nastąpi jego eskalacja. W najgorszym scenariuszu dalszych zachorowań w Europie i USA rynki akcji mogą w dalszym ciągu podlegać korekcie. W naszym scenariuszu bazowym zakładamy, że negatywny wpływ epidemii na rynki będzie krótkoterminowy, jednakże nie jesteśmy w stanie oszacować, czy poprawa sytuacji gospodarczej w Chinach i na świecie nastąpi już w tym roku. Timing rynkowy jest bardzo trudny, a każda głęboka korekta jest szansą do kupna przecenionych akcji wysokojakościowych spółek. W związku z powyższym pozostawiamy alokację w naszym portfelu bez zmian, przeważając akcje zagraniczne. PAAN

Wynik w lutym: -3,5 proc wynik łączny*: 4,04 proc.

Michał Pietrzyca analityk, DM BOŚ.

Bardzo często po szybkich, panicznych reakcjach inwestorów następuje regeneracja ze znakami zapytania, co dalej. Tym bardziej nadal dopatruję się sporych szans na odreagowanie we wskazanych funduszach, które na tąpnięciu o 9,9 proc. indeksu MSCI World zanotowały tylko w ważonym ujęciu 3,53-proc. stratę. Są to zatem relatywnie silne fundusze, które przy regenerowaniu rynkowej zapaści mogą wypaść w statystykach całkiem korzystnie na tle zmian konkurencyjnych funduszy. Ponadto zauważmy, że światowy łańcuch dostaw, naruszony z powodu wpływu Covid-19, również ma szanse się odbudowywać. Zwłaszcza że banki centralne wyrażają swoją gotowość do wsparcia globalnej gospodarki. Pierwsze ruchy wykonały już Fed, RBA i Bank Kanady, obniżając stopy procentowe po 50 pkt baz. Dodatkowo rząd USA wydzielił 8,3 mld USD z budżetu na walkę z koronawirusem. Bardzo optymistycznie wyglądają też najnowsze zdjęcia satelitarne znad Chin, gdzie widać ponowny wzrost emisji dwutlenku azotu. A więc centrum przemysłowe Chin znowu ruszyło pełną parą, co pozwala myśleć o szybkim zniwelowaniu problemów w globalnym łańcuchu dostaw. PAAN

Wynik w lutym: -0,07 proc wynik łączny*: -1,0 proc.

Piotr Święcik dyrektor biura doradztwa i funduszy inwestycyjnych, Citi Handlowy.

Globalne obawy o gospodarcze skutki rozprzestrzeniającego się koronawirusa oraz związana z nimi ucieczka od ryzykownych aktywów i silne spadki na rynkach akcji z ubiegłego miesiąca pozostały bez większego wpływu na wartość naszego portfela. Bardzo dobrze natomiast zachowały się fundusze obligacji skarbowych, które skorzystały na spadku rentowności amerykańskich i polskich dziesięciolatek do rekordowo niskich poziomów. W ostatnich miesiącach konsekwentnie budowaliśmy portfel głównie w oparciu o fundusze obligacji, co przynosiło oczekiwane skutki w postaci relatywnie stabilnego wzrostu wartości kapitału przy stosunkowo niskiej zmienności. Obecnie jednak sądzimy, że choć wyceny na rynkach akcji są wciąż relatywnie wysokie oraz utrzymuje się sporo niepewności związanych z kondycją światowej gospodarki, to jednak korekta wywołana zalewem niepokojących informacji związanych z Covid-19 nosiła znamiona paniki i przereagowania, a to zwiększa prawdopodobieństwo odbicia i stwarza okazję do lekkiego zwiększenia zaangażowania na rynku akcji. PAAN

Wynik w lutym: -2,5 proc wynik łączny*: 0,07 proc.

Jędrzej Janiak analityk, F-Trust.

Wydarzenia ostatniego tygodnia lutego spowodowały, że bardzo drogie obligacje stały się jeszcze droższe, w szczególności kiedy porównamy je do dotkniętych wirusową przeceną akcji. Jednak na rynku rządzą emocje, a te kierują decyzjami inwestorów, nie zawsze w kierunku najbardziej racjonalnym. Ożywienie gospodarcze, w które właśnie wchodziliśmy, napotkało dosyć istotną kłodę pod nogami i kolejne kroki mogą być skierowane w skrajnie różnych kierunkach. Scenariusz pozytywny mówi, że wraz z przyjściem wiosny na półkuli północnej wirus odpuści, a globalna gospodarka otrzepie się z kurzu i podąży w kierunku wzrostu aktywności gospodarczej. Niestety, nikt nie może wykluczyć również scenariusza, w którym w innych państwach na ogromną skalę wstrzymane zostaną procesy gospodarcze na skutek zamknięcia fabryk czy niskiej aktywności konsumenckiej. W obliczu takiego dylematu podnosimy do 40 proc. udział funduszy dłużnych krótkoterminowych, a po stronie akcji przebudowujemy nieco portfel, by oprzeć się na funduszach, które mają w portfelach spółki z szeroko pojętego sektora IT, w tym w szczególności e-commerce i software. PAAN

Wynik w lutym: -4,1 proc wynik łączny*: 0,31 proc.

Zespół doradztwa, mBank.

Rynek w minionych tygodniach znów pokazał, jak bardzo bywa nieprzewidywalny. Wszelkie prognozy na 2020 r. są już nieaktualne. Jeszcze pod koniec ubiegłego roku scenariusz globalnej epidemii wydawał się zupełnie abstrakcyjny. Trudno w tym momencie bezrefleksyjnie postawić na szybkie odbicie czy też kontynuację tak dynamicznych spadków. Postanowiliśmy zlikwidować w naszym portfelu przeważenie w kierunku akcji (55 proc. względem neutralnego poziomu 50 proc.), które utrzymywaliśmy od początku. Głównym argumentem za neutralnym pozycjonowaniem jest wzrost i tak wysokiej niepewności. Przenosimy 5 proc. portfela z funduszu polskich akcji do strategii skupionych na amerykańskich obligacjach. Po raz kolejny dług zza oceanu okazał się najlepszą ochroną przed paniką rynkową, a dodatkowo prawdopodobieństwo luzowania polityki pieniężnej znacznie wzrosło. Polskie akcje po raz kolejny okazały się relatywnie słabsze na tle innych rynków. Pomimo wyraźnie gorszych wyników za ostatnie lata spadki były bardziej bolesne na GPW niż np. na rynkach rozwiniętych. Nasz długoterminowy portfel pozostaje neutralny, jeżeli chodzi o klasy aktywów (50 proc. akcji, 50 proc. obligacji) i niezmiennie zdywersyfikowany sektorowo i geograficznie. PAAN

Wynik w lutym: -3,4 proc wynik łączny*: 3,3 proc.

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion.

Okresy niezwykle podwyższonej zmienności na rynku akcji nie są najlepszym momentem, by zmieniać znacząco zaangażowanie w nie, dlatego tę część portfela pozostawiamy bez zmian. Akcje amerykańskie wciąż trudno nazwać tanimi, ale dodatkowa stymulacja monetarna Fedu powinna stopniowo równoważyć efekty koronawirusa, o ile nie dojdzie do realizacji bardzo pesymistycznych scenariuszy. Akcje polskich małych i średnich spółek ponownie stały się bardzo atrakcyjne. Wierzymy, że w rozsądnym terminie odrobią lutową, często przesadzoną, korektę. Usuwamy natomiast dużą część ekspozycji na dług, zastępując ją pośrednim zaangażowaniem w złoto, które także zostało wyprzedane na finiszu załamania i oferuje naszym zdaniem bardzo korzystny stosunek potencjalnych stóp zwrotu do ryzyka, zabezpieczając częściowo naszą ekspozycję na akcje. PAAN

Pytania do... Michała Pietrzycy, analityka DM BOŚ

Inwestorzy starali się znaleźć różne wytłumaczenia decyzji Fedu, który nagle ściął stopy procentowe. Pan jak to interpretuje?

Nie uważam, żeby to był jakiś błąd. Reakcja rynków też nie była paniczna i mieściła się w ramach kilkudniowej zmienności. Z punktu widzenia ekonomisty jednak wiem, że sama zmiana stóp procentowych niewiele wnosi do problemu Covid-19. W dzisiejszej sytuacji bardziej potrzeba zmian strukturalnych, fiskalnych, a przede wszystkim w sektorze zdrowia publicznego na świecie. Powinniśmy więc zerkać w stronę Białego Domu i oczekiwać reakcji prezydenta Donalda Trumpa oraz przedstawicieli rządu. Sam Fed jednak pokazał, że jest gotów interweniować. Przewiduję, że amerykańska gospodarka z problemów związanych z koronawirusem wyjdzie najlepiej ze wszystkich.

Dlaczego? Firmy zwrócą większą uwagę na dywersyfikację dostaw?

Tego wątku bym nie dodawał. Mam na myśli wyniki spółek i kwestię dywersyfikacji ich biznesu np. w zestawieniu z sytuacją niemieckich przedsiębiorstw. Niemiecka gospodarka jest dużo mocniej niż amerykańska skorelowana z tym, co dzieje się w Chinach, zarówno jeśli chodzi o dostawy, jak i popyt na produkty. Firmy amerykańskie mniej. Najświeższe szacunki dużych banków, jak JP Morgan, czy Goldman Sachs pokazują, że nie powinniśmy oczekiwać mocnych, dwucyfrowych spadków wyników amerykańskich spółek. Bardziej mówi się o płaskim globalnym EPS na 2020 r.

Natomiast sama taka awaryjna interwencja Fedu jest rzadko spotykana. Ostatni raz miało to miejsce w 2008 r., przy czym wtedy cięcia nastąpiły ze znacznie wyższych poziomów i doszło do nich post factum. Rynek był wówczas u progu kryzysu finansowego, przyczyny cięć były też zupełnie inne. W USA obawiano się bardzo skutków makroekonomicznych, fali bankructw małych banków i problemów z hipotekami.

Skoro amerykańska gospodarka pokazuje siłę na tle pozostałych, to po co w ogóle ta gwałtowna obniżka i do tego tak mocna?

Zaznaczmy, że w poprzedni piątek szef Rezerwy Federalnej zapowiedział, że Fed jest w stanie interweniować. Myślę, że słusznie można podejrzewać, że Fed wie więcej na temat gospodarczych skutków koronawirusa. Jeśli jednak zwrócimy uwagę, że tempo przeceny w zeszłym tygodniu jest porównywalne tylko z tym z 2008 r., to jasne jest, że tak mocne reakcje inwestorów były efektem nie tylko pewnych szacunków, ale też dużej dawki niepewności, paniki rynku. Fed ugasił pożar i ugasił też panikę. To działanie bardziej wpływa na studzenie emocji, nerwowości graczy i ma na celu wyciszenie inwestorów niż powodowanie jakiejś poprawy. Sama ta decyzja nie naprawi wprost zerwanych łańcuchów dostaw i nie wznowi pracy w chińskich fabrykach. W moim przekonaniu to działanie psychologiczne. Fed zasygnalizował, że ma narzędzia, że może więcej. Ponadto zauważmy, że sporo linii produkcyjnych wznowiło już pracę w Chinach i to pełną parą, co widać na zdjęciach satelitarnych po zwiększonej emisji dwutlenku azotu (nitrogen dioxide pollution).

Przed nami kolejna fala luzowania pieniężnego na świecie?

Jeszcze przed Fedem podobny krok zrobił Bank Rezerw Australii, co też było zaskoczeniem dla rynku. Ogółem przekaz z krajów G7 pokazuje, że jest zaplecze, które może przeciwdziałać zapaści na rynkach finansowych poprzez zastrzyki płynności i stymulowanie rynku, także fiskalnie. Ostatnie dane z Chin pokazują, że w trakcie epidemii koronawirusa mieliśmy stagnację konsumpcji, która przełożyła się na kłopoty w sektorze usług. Za nami najgorszy miesiąc od 15 lat.

Czy skutki gospodarcze mogą być poważniejsze?

Niekoniecznie. Obniżona prognoza globalnego PKB na 2,5 proc. z 2,7 proc. nie wykazuje „potężnych" skutków. Chińskie PKB ma wyhamować do około 4,4 proc. Ale jeśli wirus nie zostanie powstrzymany do maja, to te prognozy będzie trzeba zaktualizować. Pamiętajmy, że problem Covid-19 powinien zacząć trochę zwalniać wraz ze wzrostem temperatury na świecie na półkuli północnej (efekt wiosny i lata). Wyższa temperatura prowadzi do degradacji wirusa, choć nie wolno wykluczać, że koronawirus stanie się zjawiskiem sezonowym. I świat musi się do tego dostosować. PAAN

ZASTRZEŻENIE. Przedstawione w powyższym tekście informacje, opinie i prognozy nie stanowią rekomendacji inwestycyjnej w rozumieniu przepisów prawa, w tym Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z 16 kwietnia 2014 r. Tekst nie stanowi zachęty do inwestowania, a redakcja „Parkietu" nie ponosi żadnej odpowiedzialności za decyzje inwestycyjne podjęte przez czytelników.