Pozostanie z akcjami na czerwiec kilka tygodni temu niektórym mogło się wydawać ryzykowne. Dla części analityków, których przykładowe portfele funduszy publikujemy co miesiąc na łamach „Parkietu", zaskakujące były już zwyżki akcji w maju i dlatego liczyli się z korektą przynajmniej w czerwcu. Indeksy akcji wciąż pięły się jednak w górę. Wciąż też bardzo dobrze wypadały spółki technologiczne.

Czerwiec był także niezłym okresem na rynku obligacji oraz surowców, a większość funduszy zakończyła poprzedni miesiąc z zyskiem. Najbardziej opłacało się jednak utrzymać kapitał w akcjach.

Więcej do akcji

Głosy o zbliżającej się korekcie pojawiają się również tym razem. Za nami bowiem ponad trzy miesiące dynamicznych zwyżek. Na wielu indeksach prawie nie ma już śladu marcowej przeceny mimo niepewności co do rozwoju epidemii. Z drugiej strony eksperci zwracają uwagę, że część inwestorów zacznie przenosić kapitał z rynku obligacji, który w zestawieniu z potencjałem rynku akcji wypada coraz bardziej blado. Do tego do rynku akcji mogą zechcieć dołączyć ci inwestorzy, którzy dotąd podchodzili dość ostrożnie do zakupów tego typu aktywów.

Stąd w portfelu funduszy „Parkietu" na lipiec aż o niemal 10 pkt proc. rośnie udział funduszy akcji rynków rozwiniętych. Obecnie przekraczają one 40 proc. łącznych aktywów. Zwiększenie pozycji w tego typu funduszach odbyło się kosztem funduszy obligacji. Praktycznie każda grupa dłużna odnotowała spadek. Największy w porównaniu z czerwcem nastąpił w przypadku funduszy obligacji rynków rozwiniętych. W lipcu w takich funduszach analitycy proponują utrzymywać niecałe 15 proc. kapitału w porównaniu z blisko 22 proc. przed miesiącem. W przypadku pozostałych grup funduszy dłużnych spadek nie przekroczył 1,2 pkt proc. Ubyło też nieco środków w funduszach absolutnej stopy zwrotu. W przypadku funduszy akcji polskich zaangażowanie nie zmieniło się w porównaniu z czerwcem i wynosi 7,5 proc. Poza akcjami rynków rozwiniętych zyskały jeszcze dwie kategorie funduszy: surowców oraz akcji azjatyckich rynków wschodzących.

Niemal 25 proc. zysku

Obecna edycja portfela funduszy trwa od październiku ub.r. Obecnie tylko jeden z portfeli jest na minimalnym minusie. Najlepszym wynikiem na koniec czerwca może się pochwalić Michał Pietrzyca, reprezentujący DM BOŚ, który pomnożył początkowy kapitał o blisko 25 proc. Drugi wynik uzyskał Lukas Cinikas z BM BNP Paribas – ponad 6 proc. w dziewięć miesięcy. Trzeci, z ponad 4-proc. stopą zwrotu, jest Kamil Cisowski z DI Xelion.

Stopa zwrotu w czerwcu: 7,22 proc. Wynik łączny: 24,6 proc.

Michał Pietrzyca, analityk, DM BOŚ

Rynek akcji pokazał w ostatnich trzech miesiącach, jak silna jest globalna gospodarka i jak ważne są dla nas wszystkich bodźce monetarne i fiskalne. W branżowych mediach przewija się ostatnio ważny wątek, że dołek globalnej recesji prawdopodobnie jest już za nami. To nie oznacza jednak, że minęliśmy większość postcovidowych problemów. Będzie trzeba stawić im czoła, podobnie jak rynek akcji poradził sobie z paniką i silną podażą. Teraz pora na fizyczne wyleczenie świata z Covid-19. Skuteczna szczepionka jest na horyzoncie, jak mówią koncerny biotechnologiczne oraz biofarmaceutyczne. Eksperci od zdrowia są o krok od złamania pandemii. Nie bójmy się nowych ognisk wirusa, a także częściowych lockdownów w Pekinie czy niektórych stanach USA. To zapewne chwilowe i konieczne blokady. Banki centralne i rządy panują nad sytuacją. Inwestorzy nadal pędzą ku spekulacji i zwiększają zaangażowanie w ryzykownych aktywach. Pierwsze silniejsze realizacje zysków na giełdach akcji w tym roku mogą wystąpić i dopiero ich zainicjowanie wskaże potencjalną głębokość średnioterminowego przecenienia się ryzykownych aktywów. PAAN

Stopa zwrotu w czerwcu: 3,6 proc. Wynik łączny: 6,3 proc.

Lukas Cinikas analityk rynków finansowych, biuro maklerskie BNP Paribas

W czerwcu w części akcyjnej portfela najlepiej zachowywał się Aviva Investors Małych Spółek, co jest konsekwencją relatywnej przewagi małych i średnich podmiotów na krajowym rynku akcji. Oczekujemy kontynuacji tego trendu. Uważamy, że zwyżki na rynkach kasowych będą mocno wybiórcze, a inwestorzy nadal będą faworyzować spółki wzrostowe i mniej cykliczne sektory, takie jak IT, telekomunikacja albo ochrona zdrowia. Mimo że znaczna część rynków akcji zanotowała w ostatnich tygodniach wyraźne odbicie, w dłuższym horyzoncie aktualne wyceny pozostają atrakcyjne. Na globalnych rynkach akcji różnica pomiędzy dochodowością instrumentów udziałowych względem rentowności obligacji jest najwyższa od kryzysu w 2008 r. Analogicznie obserwowane wyceny na rynku polskim znajdują się poniżej średniej z ostatnich lat. W związku z tym pozostawiamy alokację portfela bez zmian. W części dłużnej zwracamy uwagę na historycznie niskie rentowności długoterminowych krajowych obligacji skarbowych, w związku z czym redukujemy udział tego typu funduszy na rzecz rozwiązań skupionych na papierach dłużnych korporacyjnych. PAAN

Stopa zwrotu w czerwcu: 1,46 proc. Wynik łączny: 0,19 proc.

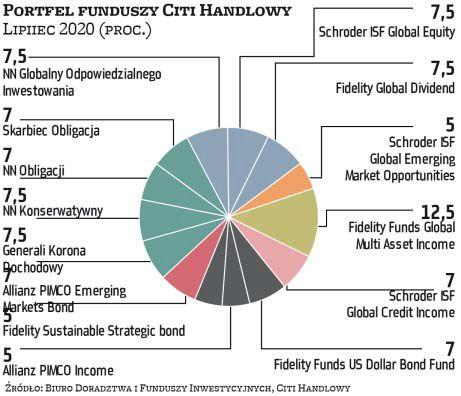

Zespół doradztwa inwestycyjnego, Citi Handlowy

Wielu inwestorów przyglądało się z niedowierzaniem temu, jak dynamiczny przebieg miało zapoczątkowane w drugiej połowie marca odbicie na giełdach. Niektóre indeksy akcji odrobiły już ponad 80 proc. strat spowodowanych wybuchem pandemii, a jednocześnie bieżąca oraz prognozowana w krótkim terminie sytuacja makroekonomiczna nie napawa optymizmem. Mimo to udział akcji w naszym portfelu wzrósł. Zachęca do tego niemal dwucyfrowa korekta w czerwcu, a także zmiany w relatywnej atrakcyjności poszczególnych klas aktywów. Po serii obniżek stóp procentowych fundusze dłużne, zwłaszcza krótkoterminowe, mogą generować znacznie niższe niż dotychczas stopy zwrotu. Z drugiej strony niskie rentowności zmniejszają koszt finansowania spółek, wpływając pozytywnie na ich wyceny. W połączeniu z wciąż silnym wsparciem ze strony polityki fiskalnej i monetarnej stawia to akcje w relatywnie korzystniejszym świetle. PAAN

Stopa zwrotu w czerwcu: 2,99 proc. Wynik łączny: -0,57 proc.

Jędrzej Janiak analityk F-Trust

Czerwiec zakończył rekordowy pod względem wyników kwartał. Trzymiesięczne stopy zwrotu najlepszych funduszy spokojnie mogłyby wystarczyć za wyniki w znacznie szerszym ujęciu. Po takich zwyżkach i w obliczu towarzyszących ryzyk oczekiwanie korekty jest czymś naturalnym. Z jednej strony mamy rosnącą liczbę zakażeń i możliwe kolejne lokalne restrykcje, a z drugiej mamy rok wyborczy w USA i reakcje administracji i banku centralnego na wszelkie formy rynkowej paniki. Korekta może być bardzo dynamiczna, ale też krótkotrwała, zatem warto po prostu mentalnie być do niej przygotowanym i spokojnie utrzymywać obrane kierunki inwestycyjne. Za pozytywnym nastawieniem przemawia również niejako konieczność przepływu kapitału z rynku długu na rynek akcji, gdyż potencjał tego pierwszego został w ogromnym stopniu ograniczony, a inflacja na razie pokazuje się jedynie na naszym lokalnym rynku. W tym miesiącu do otwartych ostatnio pozycji na rynkach europejskich i globalnych rynkach wschodzących dokładam odnawialną część rynku energetycznego. Tym samym udział funduszy stricte akcji stanowi już 60 proc. portfela. PAAN

Stopa zwrotu w czerwcu: 2,59 proc. Wynik łączny: 2,08 proc.

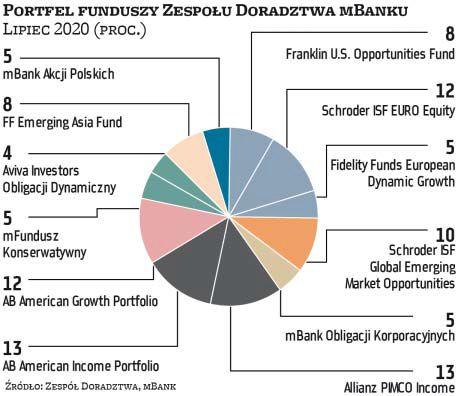

Zespół doradztwa, mBank

Rynki po raz kolejny pokazały, że jakiekolwiek prognozy co do zachowania indeksów w krótkim terminie można włożyć między bajki. Choć pandemia nie odpuszcza, indeksy akcji zanotowały kolejny świetny miesiąc, a wiele z nich znajduje się już na poziomach sprzed kryzysu. Ten ruch był na tyle błyskawiczny, że niewielu inwestorów zdążyło się odpowiednio spozycjonować. Struktura wzrostu zaczęła się jednak diametralnie zmieniać, co może mieć kolosalne implikacje w najbliższych miesiącach. Inwestorzy zaczęli się przesuwać z sektorów bardzo defensywnych w stronę spółek cyklicznych oraz nisko wycenianych (tzw. spółki value). Poprawiła się też zdecydowanie percepcja rynków wschodzących. Dlatego też zdecydowaliśmy się istotnie zmienić naszą taktyczną alokację. Najważniejsze zmiany to przeważenie akcji oraz zwiększenie alokacji na Europę oraz rynki wschodzące. Nie chcemy powiedzieć, że problemy związane z koronawirusem już się skończyły. Nie uważamy też, że światowa gospodarka wyszła z okresu recesji. Co więcej, wydaje nam się, że spowolnienie zostanie z nami jeszcze przez długie miesiące. Natomiast rynek finansowy to nie koronawirus ani nie gospodarka. Tutaj rządzą decyzje inwestorów, którzy bardzo często orientują się na to, co robią banki centralne. A te ani myślą ściągać nogę z gazu. PAAN

Stopa zwrotu w czerwcu: 1,43 proc. Wynik łączny: 4,23 proc.

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego DI Xelion

Pomimo perturbacji w trakcie miesiąca globalne rynki akcji zakończyły czerwiec na plusie, czyniąc II kwartał najlepszym od dekad. Ograniczenie naszej ekspozycji na akcje okazało się zbyt wczesne i wynikało m.in. z niedocenienia determinacji Fedu, by tłumić w zarodku korekty S&P 500, czego dobrym przykładem było ogłoszenie rozpoczęcia skupu obligacji korporacyjnych w ramach SMCCF, gdy rynek zaczął się obawiać drugiej fali epidemii. Pomimo wysokich wycen podejmujemy w związku z tym decyzję o zwiększeniu alokacji w najbardziej ryzykownych klasach aktywów, choć wciąż jesteśmy na nich niedoważeni. Nasz scenariusz bazowy zakłada lekki wzrost w III kwartale, o ile nie dojdzie do drastycznego pogorszenia sytuacji związanej z koronawirusem w USA czy silnego wzrostu zachorowań w Europie. Z uwagi na relatywną siłę Starego Kontynentu w ostatnim czasie, problemy z przegłosowaniem unijnego pakietu pomocowego i ryzyko negatywnych koronawirusowych niespodzianek w okresie wakacyjnym po pełniejszym otwarciu granic preferujemy rynek amerykański, a ekspozycję będziemy dalej zwiększać, zapewne opierając się na rynkach wschodzących. PAAN

Pytania do... Pawła Chylewskiego

Starszego zarządzającego portfelami, departament doradztwa inwestycyjnego, mBank

Inwestorzy coraz chętniej przyjmują tezę, że recesja, która pojawiła się w związku z pandemią, dobiegła już końca. Zgadza się pan z tym?

Nie do końca. Jest jeszcze sporo niewiadomych. Rzeczywiście, początkowo mówiło się o odbiciu gospodarki w kształcie litery V, czyli mocnym spadku, a następnie szybkim powrocie do wzrostu gospodarczego. Potem pojawiły się inne litery, natomiast nasz scenariusz dla gospodarki po mocnym tąpnięciu zakładał raczej powolne wychodzenie z recesji. Zdania dotąd nie zmieniliśmy. Dane gospodarcze rzeczywiście mocno odbiły, ale dla nas dotyczą zbyt krótkiego okresu, by mówić o końcu recesji. Trzeba pamiętać, że aktualnie działają programy stymulacyjne, które zdecydowanie pomagają, jednak na ostateczne wnioski jest za wcześnie. A dodatkowo miejmy na uwadze, że realna gospodarka to tylko jeden z czynników wpływających na rynki finansowe.

Chodzi o ewentualne nasilenie się pandemii jesienią?

Kwestia wirusa jest oczywiście bardzo ważna, ale my nie jesteśmy w stanie określić, jak będzie się rozwijać pandemia. Zakładamy, że nawet jeśli miałoby dojść do kolejnej dużej fali zachorowań, to nie będziemy mieć do czynienia z takim spowolnieniem gospodarki jak na przełomie I i II kwartału. Mówiąc wprost, politycy nie pozwolą na powtórkę tak ścisłego lockdownu. Wielu mówi się o drugiej fali, porównując Covid-19 do grypy, ale szczerze mówiąc, nie wiemy, jaka jest prawda. W mBanku raczej mniej myślimy o koronawirusie, a więcej o gospodarce.

Dlaczego? Nigdy gospodarka tak szybko nie wyhamowała i nigdy nie mieliśmy tak ogromnych pakietów stymulacyjnych. Trudno odnieść dzisiejszą sytuację do przeszłości. Weźmy za przykład pakiet skupu Fedu. Trwa od 16 tygodni i w tym czasie Fed skupił aktywa za 2,3 bln dolarów. W poprzednich QE w takim samym okresie średnio skupowano zaś za 0,3 bln dolarów. To całkowicie inna skala.

Jakie już widać skutki mikroekonomiczne pandemii?

Oczywiście zabłysnęły spółki technologiczne oraz prowadzące sprzedaż przez internet. Kilka sektorów z kolei trwale ucierpi, np. odzieżowy, obuwniczy czy dóbr szybko zbywalnych. Sami przedstawiciele takich firm przyznają, że ciężko będzie powrócić do czasów sprzed pandemii. Nawyki konsumentów będą się na pewno zmieniały. Ale my też nie twierdzimy, że to jest totalna zmiana, która postawi gospodarkę do góry nogami. Część przyzwyczajeń powróci. Wzrosną na pewno oszczędności, co było już widać w USA. Czeki, które rozdano, nie zostały przeznaczone w całości na konsumpcję, lecz wzrosła skala oszczędności. Z biegiem czasu i uspokojeniem paniki zmiany będą, ale nie diametralne.

W kontekście oszczędności warto wspomnieć o czerwcowym odczycie inflacji w Polsce i zarazem bardzo niskich stopach procentowych. Jak to się może przełożyć na skłonności inwestycyjne Polaków?

Środowisko, w którym inwestujemy, zmieniło się bardzo mocno w ostatnich miesiącach. Stopy procentowe, które de facto są w okolicach zera również w Polsce, zmieniają nam spektrum inwestycyjne. Polski inwestor często trzymał środki w najbardziej konserwatywnych rozwiązaniach. Czasy, kiedy te fundusze przynosiły istotnie wyższe stopy zwrotu niż lokaty, odeszły. Trzeba pamiętać, że fundusze mają opłatę za zarządzanie i to jest dziś problem w stosunku do rentowności obligacji. Rentowność obligacji 10-letnich wynosi dziś około 1,3 proc., a też żaden z funduszy nie będzie miał średniego duration na poziomie 10 lat. Na świecie zerowe stopy procentowe mamy od dawna. Naszym zdaniem trzeba zmienić myślenie o tym, co jest ryzykowne, a co nie jest. Oczywiście akcje są i będą bardziej zmienne niż obligacje, ale przy takim oprocentowaniu obligacji skarbowych trochę jesteśmy skazani na akcje. Staramy się przekonywać naszych klientów do jak najdłuższego horyzontu inwestycyjnego. Radzimy najpierw wyznaczyć sobie cel, a potem określić okres inwestycji. Długi horyzont pozwala zwiększyć alokację w akcje, zmniejszyć ryzyko zmienności i dać większą stopę zwrotu.

Taka reguła nie do końca sprawdza się w Polsce?

Niestety, ale to bardzo niewielki wycinek światowego rynku i tak go traktujemy. Ostatnia dekada faktycznie nie wyszła, ale to tylko potwierdza, by inwestycje dywersyfikować również geograficznie.

Polski rynek obligacji korporacyjnych otrząsnął się po problemach w marcu czy kwietniu. Mimo to redukujecie na lipiec pozycję w obligacjach, w tym korporacyjnych?

Na rynku polskich papierów korporacyjnych wciąż płynność jest niska, jednak jest to jego cecha charakterystyczna. Nietypowe zaś jest to, że właściwie wszystkie emisje w Polsce mają zmienną stopę procentową, opartą na WIBOR i premii. Dlatego relacja zysku do ryzyka stała się nieatrakcyjna. Zdecydowanie lepiej wybrać np. amerykański rynek papierów korporacyjnych, gdzie aktywny jest bank centralny. Prowadzony przez Fed skup aktywów dotyczył najpierw papierów z ratingiem inwestycyjnym, potem przeniósł się również na obligacje wysokodochodowe.

ZASTRZEŻENIE. Przedstawione w powyższym tekście informacje, opinie i prognozy nie stanowią rekomendacji inwestycyjnej w rozumieniu przepisów prawa, w tym Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z 16 kwietnia 2014 r. Tekst nie stanowi zachęty do inwestowania, a redakcja „Parkietu" nie ponosi żadnej odpowiedzialności za decyzje inwestycyjne podjęte przez czytelników.