Portfele funduszy „Parkietu" okazały się bardzo odporne na zniżki, jakie miały miejsce na rynkach we wrześniu, jednak część zarządzających zdecydowała się na lekkie przesunięcia z początkiem października.

Lekka redukcja akcji z rynków rozwiniętych

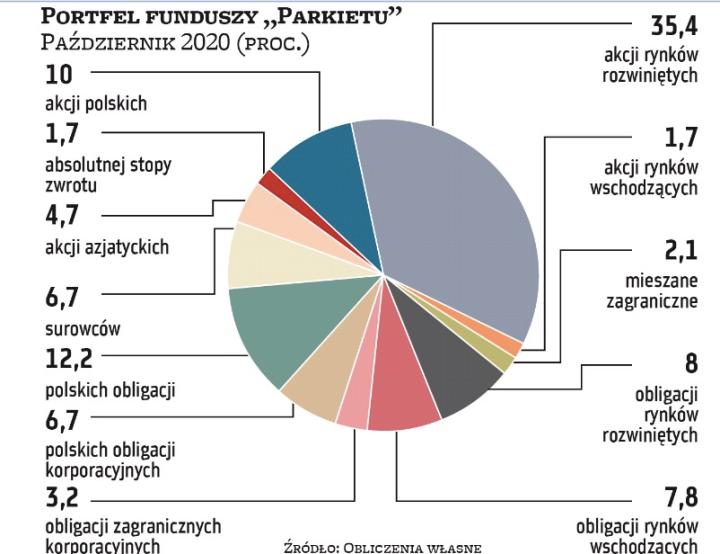

Największą kategorią w portfelu funduszy „Parkietu" pozostają akcje rynków rozwiniętych, które zajmują ponad 35 proc. aktywów. To jednak poziom nieco niższy niż w kilku poprzednich miesiącach. W porównaniu z wrześniem zniżka sięga ponad 4 pkt proc. Jeszcze większy spadek nastąpił wśród funduszy akcji rynków wschodzących. Z początkiem października w tego typu funduszach zarządzający utrzymują średnio zaledwie 1,7 proc. aktywów. Warto odnotować jeszcze skrócenie pozycji w funduszach obligacji skarbowych do 12,2 proc.

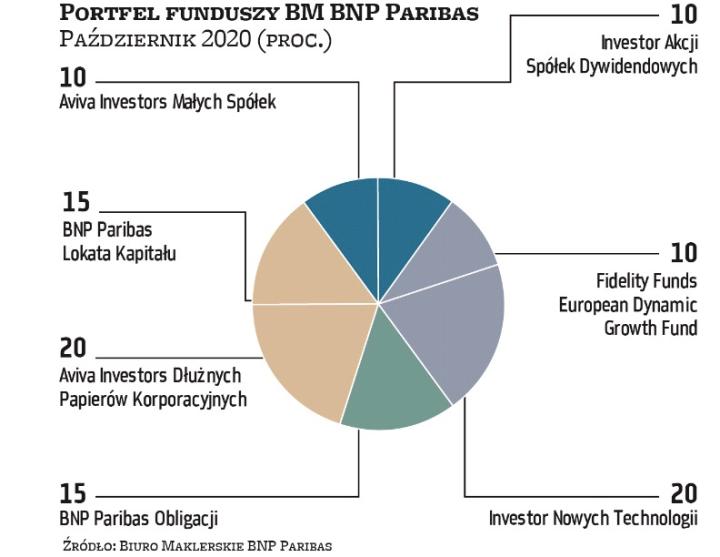

Gdzie zarządzający przenieśli środki? Największy wzrost odnotowały fundusze krajowych obligacji korporacyjnych. Grupa ta zyskała 4,2 pkt proc. na znaczeniu. Jest to jednak efekt przesunięć w jednym portfelu, zarządzanym przez BM BNP Paribas. Jak tłumaczy Lukas Cinikas, obligacje skarbowe oferują dziś znacznie mniej niż papiery przedsiębiorstw.

Reszta kapitału rozłożyła się na fundusze obligacji rynków wschodzących oraz rozwiniętych, a także fundusze inwestujące na rynku metali szlachetnych, głównie w spółki wydobywcze. Przypomnijmy, że wrzesień nie był tu szczególnie udany, natomiast w dłuższym terminie ceny złota powinna wspierać luźna polityka banków centralnych.

Co ciekawe, część środków została ulokowana także w akcje polskich spółek. Warto jednak zwrócić uwagę na składy portfeli funduszy, które znalazły się w zestawieniu zarządzających na październik. Znaczą część aktywów strategie te inwestują bowiem w akcje rynków rozwiniętych, kładąc nacisk na firmy technologiczne.

Akcje nadal dominują

Nastroje pozostają zatem cały czas optymistyczne, a łączny udział typowych funduszy akcji sięga blisko 52 proc. Do tego należy doliczyć blisko 7 proc. aktywów w funduszach surowców (głównie spółek wydobywczych) oraz 1,7 proc. w funduszach absolutnej stopy zwrotu o – w tym przypadku – bardziej agresywnym charakterze. W funduszach obligacji pozostało 38 proc. kapitału.

Technologiczni giganci oparli się przecenie

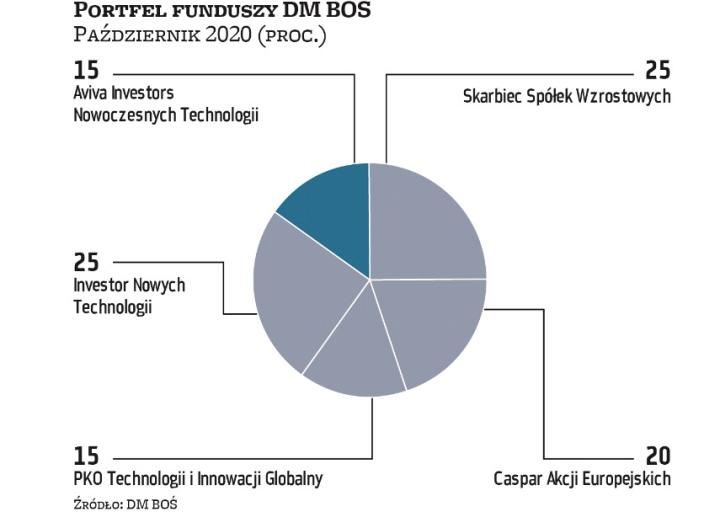

Za nami dokładnie 12 miesięcy tej edycji portfela funduszy „Parkietu", a zatem czeka nas jeszcze sześć. Najwyższą stopę zwrotu dotychczas wypracował Michał Pietrzyca z DM BOŚ. Od miesięcy stawia na spółki technologiczne. Co ciekawe, mimo wrześniowej korekty zniżka w portfelu Pietrzycy ograniczyła się do zaledwie 1,5 proc. Pietrzyca nie dokonał zmian w strukturze portfela na wrzesień. Podobnie wrześniowy podział utrzymał zespół mBanku. Tu jednak aktywa w obligacjach i akcjach równoważą się. Jak przewiduje mBank, ostatni kwartał roku może przynieść tradycyjnie wiele zwrotów akcji, zarówno pozytywnych, jak i negatywnych, i warto być gotowym na nadarzające się okazje na rynkach.

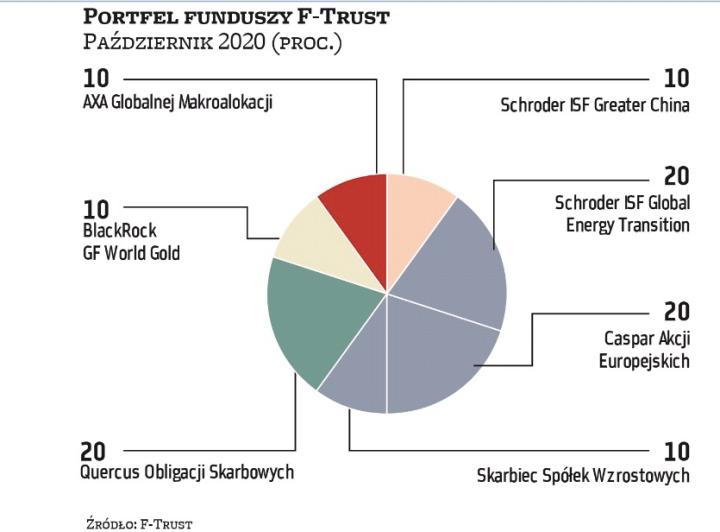

Wrześniowe straty pozostałych uczestników, podobnie jak Pietrzycy, również były dość ograniczone. Do tego w tych trudnych warunkach jednemu z zarządzających – Jędrzejowi Janiakowi z F-Trust – udało się wypracować 0,53-proc. zysk.

Stopa zwrotu we wrześniu: -1,67 proc. Wynik łączny: 10,33 proc.

Lukas Cinikas analityk rynków finansowych, Biuro Maklerskie BNP Paribas

Obniżyliśmy nasze nastawienie do krajowych akcji do poziomu neutralnego, w związku z czym redukujemy alokację w tej kategorii funduszy inwestycyjnych. W krótkim terminie zachowanie globalnych rynków akcji potwierdziło wejście w korektę panującego od połowy marca trendu wzrostowego. W przypadku krajowego rynku akcji sygnałem było wybicie w dół WIG20 z konsolidacji trwającej od początku czerwca, czyli poniżej 1750 pkt, co z punktu widzenia analizy technicznej otwiera drogę do spadków w kierunku 1600 pkt. Podobnie korektę obserwujemy także w notowaniach średnich i mniejszych spółek. Po mocnym wzroście kursu EUR/USD od maja do lipca, również notowania dolara ulegają umocnieniu, co może być niekorzystnym czynnikiem dla rynków rozwijających się, do których zaliczany jest krajowy parkiet.

Stopa zwrotu we wrześniu: -1,5 proc. Wynik łączny: 37 proc.

Michał Pietrzyca analityk, DM BOŚ

Technologiczny Nasdaq stracił we wrześniu nieco ponad 5 proc., lekko redukując tegoroczne wzmocnienie do 26 proc. Nadal na rynku technologicznych gigantów mamy sporo niewycenionych katalizatorów, które co jakiś czas będą mogły premiować wybrane komponenty z amerykańskiego rynku akcji. A to powinno prowadzić do zwiększenia skali hossy w USA. Zwłaszcza że wszyscy wiemy, iż szczepionka na Covid-19 ma być już szeroko dostępna na wiosnę 2021 r. Częściowe wzmocnienia obostrzeń z powodu spodziewanego nasilania się zachorowań są naturalnym procesem i zadbają o nasze bezpieczeństwo. Nie powinny istotnie przełożyć się na nowe recesje czy tzw. lockdowny. Mój portfel funduszy wykazał się relatywną siłą, gdyż stracił tylko 1,5 proc. w miesiąc. Okazało się, że poszukiwanie odrębnych trendów od zmian rynku bazowego dało niewielki minus we wrześniu. Stąd w mojej ocenie portfel ten może nadal zachowywać się lepiej od indeksów Nasdaq, Russel 2000 czy WIG, tym samym dając potencjał na mocno dodatnie stopy zwrotu, o ile na globalnym rynku ponownie zagości optymizm.

Stopa zwrotu we wrześniu: -0,85 proc. Wynik łączny: 2,82 proc.

Zespół doradztwa inwestycyjnego Citi Handlowy

Wrzesień to pierwszy od pół roku miesiąc, w którym globalne rynki akcji traciły na wartości. Jak do tej pory korekta ma stosunkowo łagodny przebieg, zwłaszcza biorąc pod uwagę wcześniejszy dynamiczny wzrost. Wyceny stały się nieco atrakcyjniejsze, ale nie do tego stopnia, żeby uzasadnić ewentualne zwiększenie zaangażowania w instrumenty udziałowe w naszym portfelu. Do pozostania przy aktualnej alokacji skłania również utrzymująca się niepewność, związana ze zbliżającymi się wyborami w USA. Wskazywana przez sondaże wygrana Joe Bidena, mogłaby zostać odebrana przez inwestorów negatywnie, głównie ze względu na odwrotne niż kontrkandydat poglądy na temat podatków korporacyjnych (podwyżki zamiast obniżek). Warto jednak przypomnieć, że przy poprzednich wyborach, większość analityków została zaskoczona nie tylko wynikiem, ale także reakcją rynków. Podwyższone ryzyko rynkowe, uzasadnia więc nasze ostrożne podejście.

Stopa zwrotu we wrześniu: 0,53 proc. Wynik łączny: 8,65 proc.

Jędrzej Janiak analityk F-Trust

Za nami pierwszy wyraźnie korekcyjny miesiąc, w szczególności gdy mówimy o giełdach za oceanem, bo w Europie w korekcyjnym trendzie bocznym jesteśmy już od dobrego kwartału. Odbicie dolara zahamowało wzrost na rynkach wschodzących oraz złota i funduszy związanych ze spółkami wydobywczymi. Przed nami kolejne tygodnie kampanii prezydenckiej w USA, które zapewne przyniosą nieco zwiększoną zmienność, która zresztą może być też efektem wdrażanych kolejnych tzw. lockdownów. Uważamy, że na dolarze mieliśmy do czynienia z korektą i ruchem powrotnym, a w kolejnych tygodniach powinniśmy powrócić do jego osłabiania. Zgodnie z tym założeniem utrzymujemy ekspozycję na rynki azjatyckie, złoto oraz kraje europejskie. Po wrześniowej korekcie wracamy też do spółek wzrostowych. Redukujemy ekspozycję dolarową i zamieniamy ją na euro lub polskiego złotego. Poza rynkiem europejskim, drugą pozycją w portfelu został sektor energii odnawialnej, który doważamy w portfelu kosztem globalnych rynków wschodzących. W tym sektorze również mieliśmy do czynienia z korektą ostatnich znaczących zwyżek, co wydaje nam się dobrą okazją do zwiększenia ekspozycji.

Stopa zwrotu we wrześniu: -1,58 proc. Wynik łączny: 6,57 proc.

Zespół doradztwa mBank

Po raz kolejny pozostawimy nasz portfel inwestycyjny bez zmian. Zmniejszenie zaangażowania w akcje miesiąc temu wydaje się słusznym ruchem, choć jest to zbyt krótki okres, aby oceniać tego typu zmiany alokacji. Korekta na rynkach ryzykownych aktywów jest naturalnym ruchem, mogącym się wydarzyć pod wpływem bardzo różnych wiadomości. Inwestorów na całym świecie obecnie najbardziej interesują wybory prezydenckie w USA. Tutaj tradycyjnie wskazuje się, że prawdopodobna wygrana kandydata partii Demokratycznej mogłaby być mniej korzystna dla rozwoju sytuacji na Wall Street. Z drugiej strony republikański kontrkandydat obecnie również jest źródłem ogromnej nieprzewidywalności. Dziś tzw. scenariuszem bazowym jest wygrana Joe Bidena przy jednoczesnym opóźnianiu czy utrudnianiu przekazania władzy przez Donalda Trumpa. To generować będzie kolejne obawy i wzrost awersji do ryzyka. Wydaje się więc, że ostatni kwartał roku doskonale wpisze się w charakterystykę swoich poprzedników i przyniesie wiele zwrotów akcji – zarówno tych negatywnych, jak i pozytywnych. Jak zawsze jesteśmy na takie przygotowani, posiadając globalnie zdywersyfikowany, obecnie neutralny (50 proc. akcji, 50 proc. obligacji) portfel.

Stopa zwrotu we wrześniu: -2,21 proc. Wynik łączny: 11,46 proc.

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion

W październiku zdecydowaliśmy się na taktyczną redukcję ekspozycji na rynek amerykański, spodziewając się bardzo silnej zmienności w okresie przedwyborczym, kiedy tymczasowo giełda w Nowym Jorku może być pozbawiona wsparcia Fedu. Obawiamy się, że odbicie, którego główną przyczyną są nadzieje na porozumienie w sprawie stymulusu fiskalnego przed wyborami, może okazać się tymczasowe, a reakcja rynku na rosnące szanse Joe Bidena na zwycięstwo w jesiennych wyborach prezydenckich jest kolejnym poważnym znakiem zapytania. Nie rezygnujemy natomiast z pozycji, które we wrześniu ucierpiały na skutek umocnienia amerykańskiego dolara, wierząc, że jest ono tymczasowe. Ponownie umieszczamy w portfelu polskie małe i średnie spółki, a dalsze, poważniejsze zwiększenie pozycji może nastąpić w grudniu.

Pytania do... Lukasa Cinikasa analityka rynków finansowych, Biuro Maklerskie BNP Paribas

We wrześniu sporo działo się na rynkach, a kolejne tygodnie zapowiadają się równie gorąco. Tymczasem nie dokonujecie większych przesunięć w portfelu na październik...

Skróciliśmy nieco pozycję w akcjach, głównie polskich spółek. Ostatnia przecena to jednak naszym zdaniem tylko krótka korekta w trendzie, który trwa od dołka z marca i kwietnia. WIG20 z kolei ostatnie miesiące przetrwał w konsolidacji, z której ostatnio wybił się dołem, co oczywiście nie jest pozytywnym sygnałem. Korekta wystąpiła także na wykresach mWIG40 i sWIG80. Do tego doszło umocnienie dolara, co zwykle nie jest korzystnym czynnikiem dla rynków wschodzących. Z drugiej strony, w porównaniu ze średnim udziałem akcji u pozostałych uczestników portfela funduszy, u nas papierów udziałowych jest nieco więcej. Patrzymy szczególnie pozytywnie na rynki zagraniczne, których przeceny warto wykorzystywać do zakupów. Dziś scenariusz pozytywny to gotowa szczepionka przeciwko koronawirusowi na wiosnę 2021 r. Dlatego w przyszłym roku, a najdalej w 2022 r. spodziewamy się mocnego odbicia aktywności gospodarczej i powrotu osiąganych przez spółki zysków do poziomów przynajmniej z 2019 r.

Dla części branż perspektywy jednak mocno się pogorszyły, a dla innych są dziś znacznie lepsze...

Zgadzam się, a obrazowo rzecz ujmując odbicie będzie miało kształt litery K. Branża lotnicza czy turystyka jeszcze długo nie powrócą do poziomów sprzed marca. Dlatego trzeba postawić na selekcję gałęzi gospodarki, co staramy się robić również w ramach portfela funduszy. Liczymy wciąż na siłę spółek technologicznych, które pokazały wyraźną przewagę nad innymi sektorami w ostatnich miesiącach. Trendy, które się w tym czasie zrodziły, będą nadal wspierać relatywną przewagę nad firmami typu „value", jak np. banki. W krótkim terminie, nie widzimy żadnych pozytywów mogących wspierać wyceny spółek z sektora finansowego.

W portfelu macie jednak fundusze należące do grupy akcji polskich?

Tak, jednak warto zwrócić uwagę na charakterystykę tych funduszy. Nawet około 30 proc. portfela mogą stanowić w nich akcje firm technologicznych z rynków rozwiniętych. Można powiedzieć, że w krajowych funduszach przybywa akcji zagranicznych. Dla niektórych strategii rynek, szczególnie małych czy średnich spółek przy obecnych aktywach stał się za ciasny.

Wydarzeniem najbliższych dni na GPW będzie ekspresowy debiut Allegro. Z kolei w listopadzie czeka nas premiera nowej gry CD Projektu. Będzie głośniej o krajowej giełdzie?

Można się domyślać, że słabość WIG20 w ostatnich okresach mogła być powiązana z debiutem Allegro, które będzie zapewne najdroższą firmą na GPW. Nie sprzyjało też otoczenie. Allegro będzie wraz z CD Projektem drugą, dużą spółka nowej ekonomii na GPW, która powinna przyciągnąć nie tylko pasywnych, lecz także aktywnych inwestorów. Przewidujemy możliwość wzmożonych zakupów w pierwszych tygodniach notowań w związku z dostosowaniem portfeli inwestorów zagranicznych, biorąc pod uwagę, jak wysoki był popyt przy budowaniu księgi dla inwestorów instytucjonalnych. Również wysoka redukcja zapisów wśród inwestorów indywidualnych powinna wspierać popyt. Nie spodziewamy się jednak, żeby cały WIG20 stał się w najbliższym czasie czarnym koniem. Jego głównym problemem pozostaje skład, czyli duży udział banków oraz spółek z udziałem Skarbu Państwa w akcjonariacie.

Debiut Allegro już jest sukcesem. Czy to może zachęcić kolejne firmy do wejścia na GPW?

Bez wątpienia. Obecne poziomy stóp procentowych oraz rentowności instrumentów dłużnych powinny wspierać popyt inwestorów w kierunku aktywów udziałowych. Obecnie, w Urzędzie Komisji Nadzoru Finansowego prowadzone są postępowania prospektowe w przedmiocie ofert publicznych dotyczących dużych spółek, takich jak m.in. Canal+ Polska i Huuuge Games, czy też mniejszych, ale również interesujących podmiotów, w tym m.in. Captor Therapeutics oraz Wearco.