Wbrew obawom niektórych inwestorów kilka minionych tygodni było dość spokojnych na rynkach akcji, co przełożyło się pozytywnie na notowania funduszy. Portfel funduszy inwestycyjnych „Parkietu" w maju zarobił 1,2 proc. To bardzo dobry wynik, choć w kwietniu średnia stopa zwrotu sięgnęła aż 2,65 proc.

Więcej akcji polskich

Maj, kolejny miesiąc tego roku, nie przyniósł większych zmian na rynkach akcji, co w skrócie oznaczało kontynuację zwyżek. Nieco w cieniu stały spółki amerykańskie, choć także tamtejsze indeksy kończyły maj na plusie. Rewelacyjnie zaprezentowały się z kolei polskie indeksy, szczególnie WIG20. Bardziej nerwowo było jednak na krajowym rynku długu, gdzie rentowność papierów dziesięcioletnich w środku miesiąca dotarła niemal do 2 proc. Później obserwowaliśmy korektę tego ruchu, sprowokowanego zaskakująco wysoką inflacją.

Stąd w portfelach funduszy na czerwiec brak poważniejszych zmian. Doszło do kilku roszad, jednak niewpływających istotnie na ogólną strukturę portfeli. Przychodzi wręcz na myśl znana wypowiedź noblisty o tym, że „inwestowanie powinno być nudne jak oglądanie rosnącej trawy lub schnącej farby".

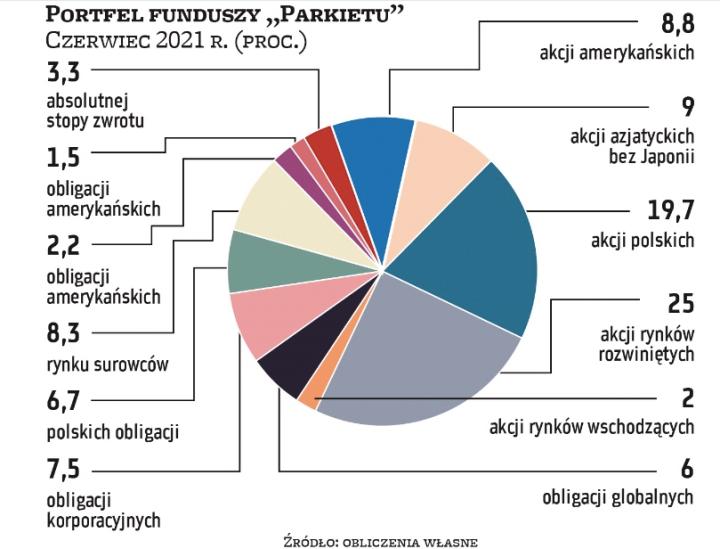

Warto jednak zwrócić uwagę na niewielką, bo sięgającą 3,3 pkt proc., ale zarazem największą zwyżkę udziału funduszy akcji polskich, które od czerwca będą stanowić już niemal 20 proc. portfela funduszy. Krajowi inwestorzy wyczekują rekordu WIG, do którego coraz bliżej. Nadal największą pozycją będą jednak akcje rynków rozwiniętych (25 proc.). Do tej kategorii aktywów zalicza się jeszcze osobna grupa funduszy – akcji amerykańskich, które w tym miesiącu będą odpowiadać za niecałe 9 proc. portfela, czyli mniej niż przed miesiącem. Kapitał nieco odsunął się także od funduszy obligacji.

Dobry początek portfeli

Za nami dopiero dwa miesiące obecnej edycji portfela funduszy, jednak sprzyjające warunki do inwestowania w bardziej ryzykowne aktywa sprawiły, że portfele funduszy mają na koncie już całkiem dobre stopy zwrotu, przynosząc od około 2 do 5,8 proc. zysku. Czerwiec na razie nie zapowiada istotnych zmian w nastawieniu do rynków.

Maj, który nierzadko jest słabszym miesiącem dla inwestorów, tym razem dał nieźle zarobić, i powoli wchodzimy w sezon wakacyjny, przez który rynki zwykle przechodzą dość sennie.

Stopa zwrotu w maju: 2,2 proc. Wynik łączny: 5,81 proc.

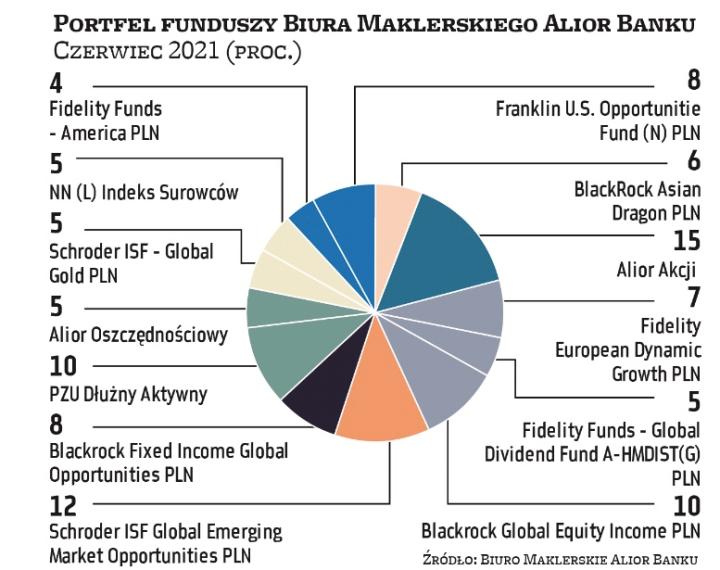

Zbigniew Obara menedżer ds. analiz, BM Alior Banku

Nie zmieniam struktury portfela funduszy na kolejny miesiąc. Wysokie odczyty inflacji powinny zmniejszać skłonność do inwestowania w obligacje, a zwiększać do inwestowania w akcje, mimo i tak już bardzo imponujących od marca ubiegłego roku stóp zwrotu tej klasy aktywów. W przypadku ekspozycji na rynek akcji portfel ma lekkie przeważenie w kierunku produktów podążających bardziej strategią value (spółki dochodowe – red.) aniżeli growth (firmy wzrostowe). Utrzymuję szeroką dywersyfikację regionalną. Ważnym komponentem jest też ekspozycja na aktywa powiązane z rynkiem surowców: bezpośrednio poprzez NN (L) Indeks Surowców oraz pośrednio – inwestując w akcje spółek z rynku złota poprzez fundusz Schroder ISF Global Gold. PAAN

Stopa zwrotu w maju: 0,4 proc. Wynik łączny: 2,03 proc.

Lukas Cinikas analityk, BM BNP Paribas

Podwyższamy nasze nastawienie względem polskiego rynku akcji do poziomu umiarkowanie pozytywnego. W ostatnim miesiącu obserwujemy poprawę relatywnej siły krajowego rynku akcji względem rynków bazowych. W efekcie WIG20 wybił się w I połowie maja z kilkumiesięcznej konsolidacji i przekroczył 2100 pkt. Sprzyjającym trendem dla WIG20 jest napływ kapitału w kierunku spółek cyklicznych i emerging markets (w ślad za rosnącym kursem EUR/USD). Z kolei średnie i mniejsze podmioty wspierane są rosnącymi napływami do funduszy akcji. Odbicie gospodarcze związane z zakończeniem pandemii będzie ponadto przedłużone nowymi programami fiskalnymi (Polski Ład), co jest sprzyjające dla wyników finansowych spółek notowanych na GPW. W części dotyczącej akcji dokonaliśmy zmian w zakresie dwóch rozwiązań z ekspozycją na krajowe akcje, które mogą się charakteryzować relatywnie lepszymi wynikami w najbliższym czasie. Zrezygnowaliśmy również z funduszu skupionego na zagranicznych spółkach technologicznych, które ostatnio są pod presją. W części dłużnej skupiamy się przede wszystkim na instrumentach korporacyjnych o niskim „duration". PAAN

Stopa zwrotu w maju: -0,05 proc. Wynik łączny: 2,33 proc.

Szymon Zajkowski kierownik zespołu doradztwa inwestycyjnego, BM Pekao

W poprzednim miesiącu sytuacja na rynkach finansowych nie zmieniła się na tyle, by skłonić nas do dokonania zmian w portfelu. Choć na większości rynków akcji zwyżki w skali miesiąca okazały się niewielkie, to jednak utrzymany został trend wzrostowy. Pozytywnym zaskoczeniem okazał się wynik polskiej giełdy, która dzięki bardzo dobremu zachowaniu małych i średnich spółek oraz sektora finansowego odrobiła, a nawet przebiła tegoroczne stopy zwrotu rynków zachodnich. Wyznając jednak zasadę globalnego podejścia do inwestycji i szerokiej dywersyfikacji, uważamy, że 10 proc. naszego portfela w funduszu akcji polskich to wystarczająca ekspozycja na rodzimy rynek. Aktualnie największym zagrożeniem dla rynków finansowych jest wysoka inflacja, która ostatecznie może skłonić banki centralne do wycofania stymulacji monetarnej i podwyżek stóp procentowych. Jednocześnie widać jednak opór władz monetarnych przed rychłym zaostrzeniem polityki pieniężnej, więc pozycjonowanie pod zmianę kursu banków centralnych wydaje się przedwczesne. PAAN

Stopa zwrotu w maju: 1,53 proc. Wynik łączny: 4,64 proc.

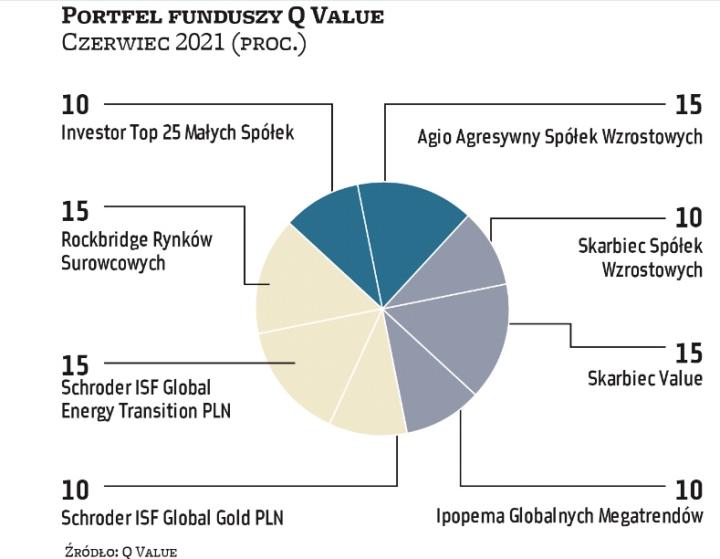

Michał Stanek prezes, QValue

Skład portfela na kolejny miesiąc pozostaje bez zmian i powinien być beneficjentem globalnego ożywienia gospodarczego, idącego w parze z przyspieszającą akcją szczepień przeciw Covid-19. Odmrażające się kolejne sektory gospodarki wróżą powrót do normalności, a tym samym lepsze wyniki spółek w kolejnych miesiącach, których wyceny są jeszcze niejednokrotnie niskie. Obserwowane od kilku miesięcy realne ujemne stopy procentowe skutkują przesunięciem oszczędności z nieoprocentowanych lokat czy rachunków bankowych do funduszy inwestycyjnych oraz bezpośrednio na giełdę, a brak euforii wśród inwestorów świadczy o tym, że do potencjalnego kolejnego szczytu droga jeszcze daleka. Poza funduszami akcji w składzie portfela pozostają fundusze zarabiające na wzroście cen złota, które od kwietnia systematycznie rośnie i dokłada swoją cegiełkę do wyniku. PAAN

Stopa zwrotu w maju: 1,58 proc. Wynik łączny: 4,36 proc.

Zespół doradztwa mBank

Na szczęście nie ulegliśmy staremu giełdowemu powiedzeniu „Sell in May and go away". Co prawda statystycznie maj jest faktycznie jednym z najgorszych miesięcy w roku, ale okres wakacji i tak średnio przynosi dodatnią stopę zwrotu na rynku akcji. Patrząc w przyszłość, w średnim terminie widzimy okazje na rynku europejskich akcji i w związku z tym przesuwamy część alokacji z USA do funduszu europejskiego. Kluczowy jest oczywiście wyraźny postęp w kwestii szczepień na naszym kontynencie, ale także kompozycja sektorowa. To indeksy ze Starego Kontynentu zawierają większy komponent spółek cyklicznych czy tych eksponowanych na światową wymianę handlową. A to w obecnej fazie cyklu może stanowić o przewadze. Nie bez znaczenia są niższe wyceny akcji, a także obserwowany wzrost napływu kapitału do Europy, który w naszej ocenie ma szansę się utrzymać. Roszada w części akcyjnej to jedyna zmiana w tym miesiącu. Wciąż ekspozycja na USA pozostaje znaczna. Nasze pozytywne nastawienie do rynków europejskich nie oznacza gwałtownej zmiany, a jedynie przesunięcie środka ciężkości portfela. Podstawą naszego działania pozostaje dywersyfikacja i długi horyzont inwestycyjny. PAAN

Stopa zwrotu w maju: 1,34 proc. Wynik łączny: 3,95 proc.

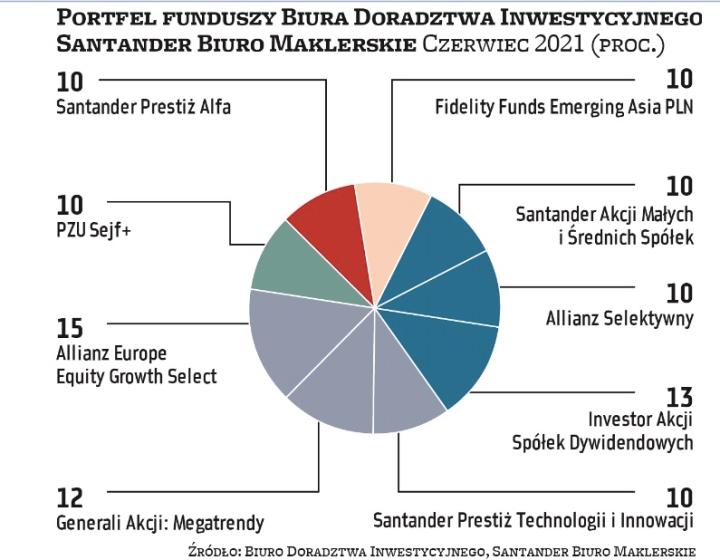

Biuro Doradztwa Inwestycyjnego Santander Biuro Maklerskie

W Stanach Zjednoczonych i w Europie widoczny jest wyraźny optymizm związany z dynamicznie postępującymi programami szczepień przeciwko Covid-19. Niezmiennie spodziewamy się mocnego odbicia wzrostu gospodarczego w roku bieżącym i jego kontynuacji w przyszłym. Takie otoczenie powinno faworyzować większość rynków akcji na świecie, a w szczególności te sektory, które są wyraźnymi beneficjentami przyspieszenia globalnego wzrostu gospodarczego i postpandemicznego otwierania się poszczególnych branż. Rynek instrumentów udziałowych, ale również i dłużnych, jest obecnie w stanie oczekiwania na prawdopodobny harmonogram ograniczania programu skupu aktywów przede wszystkim w USA, ale też na innych rynkach. Z drugiej jednak strony ze względu na relatywnie słaby rynek pracy w USA nie należy oczekiwać podjęcia rychłej decyzji o podwyżce stóp procentowych za oceanem. W naszym portfelu funduszy w związku z oczekiwaniem dobrego zachowania się krajowego rynku akcji dokonujemy sprzedaży jednostek funduszu dłużnego Fidelity Funds Sustainable Strategic Bond, a w jego miejsce dokonujemy nabycia funduszu inwestującego przede wszystkim na krajowym rynku akcji – Allianz Selektywny. PAAN

Pytania do... Zbigniewa Obary menedżera ds. analiz, Biuro Maklerskie Alior Banku

Głównym tematem ostatnich tygodni w Polsce i na świecie jest inflacja, która teoretycznie powinna zniechęcać do obligacji. Czy to może wzmocnić korektę tych aktywów?

Tak, jak najbardziej, choć należy tutaj rozróżnić różne rodzaje obligacji. Generalnie najwięcej w okresach wzrostu inflacji tracą realnie posiadacze obligacji długoterminowych stałokuponowych, których najwięcej wyemitowały oczywiście cieszące się największą wiarygodnością kredytową – rządy. W przypadku obligacji korporacyjnych – średni termin zapadalności jest znacznie krótszy, zwłaszcza w Polsce, więc wpływ wzrostu oczekiwań inflacyjnych na cenę jest znacznie mniejszy, podobnie jak w przypadku obligacji zmiennokuponowych (to również domena polskiego rynku obligacji, na którym proporcjonalnie jest ich znacznie więcej niż na rynkach rozwiniętych), przy których teoretycznie w okresie wzrostu inflacji rosnąć powinny odsetki w sytuacji adekwatnego do sytuacji podwyższania stóp procentowych przez bank centralny. Z tym ostatnim warunkiem jest jednak jedno „ale", mianowicie zarówno NBP, jak i zachodnie banki centralne odżegnują się od normalizacji polityki pieniężnej i podwyżek stop procentowych pomimo rekordowych od co najmniej dekady „wyskoków" inflacyjnych, w związku z czym na razie także w przypadku obligacji zmiennokuponowych – nie mylić z inflacyjnymi – ochrona przed inflacją jest żadna.

Czy można spodziewać się odpływów z funduszy dłużnych w Polsce?

Odpływów netto z funduszy dłużnych na polskim rynku się nie spodziewam, raczej zmiany struktury alokacji w obrębie różnych grup funduszy dłużnych. Z pewnością coraz mniej inwestorów skłonnych będzie trzymać środki w czystych funduszach polskich obligacji skarbowych długoterminowych, ale do funduszy obligacji krótkoterminowych, z niskim poziomem duration, tj. ryzyka stopy procentowej, ze względu na niską zmienność wycen nawet przy tylko symbolicznie dodatnich stopach zwrotu za ostatnie 6–12 mies. (krótkoterminowy, płynnościowy charakter inwestycji) nadal płynąć będą pieniądze. Uważam, że także wysoce zdywersyfikowane rozwiązania globalne, w tym fundusze stosujące elementy strategii absolute return, potrafiące zarabiać na najpłynniejszych częściach rynku obligacji także w okresach wzrostu rentowności, nadal pozyskiwać będą środki. Najlepszy procentowo bilans sprzedaży netto w stosunku do już zgromadzonych aktywów czeka natomiast fundusze akcji, napędzane większą edukacją inwestorów, niższymi opłatami oraz coraz wyższymi historycznymi stopami zwrotu.

Ostatnie dwa miesiące były świetne dla złota, jednak oczekiwania inwestorów przy takiej inflacji jak dziś były raczej wyższe?

Z pewnością inwestorzy działający na zasadzie „kup i traf" mogli być w okresie od III kwartału 2020 do I kwartału 2021 r. rozczarowani zachowaniem cen kruszcu, ale taka strategia jest mało odpowiednia. Surowce, czy też aktywa wyeksponowane na akcje spółek surowcowych, nigdy nie powinny stanowić większości portfela inwestycyjnego. Historia pokazuje, że do tej pory nie było to mądre ani pod względem stopy zwrotu, ani zmienności. W usłudze doradztwa inwestycyjnego Alior Banku kilkuprocentową ekspozycję na złoto czy też akcje spółek producentów kruszcu rekomendujemy od dłuższego czasu klientom w strategiach z dużym udziałem akcji jako pozycję mającą za zadanie przede wszystkim zmniejszyć całościową zmienność portfela, bez kompromisu w postaci niższej oczekiwanej stopy zwrotu. Pomimo że akurat ceny złota w ostatnich miesiącach zachowywały się słabiej od większości surowców, nie mówiąc o rynku akcji, to przypadało to na okres lepszego zachowania rynków akcji, czyli głównego kontrybutora do wyników zdywersyfikowanych globalnie strategii.

Bardzo wiele jednak wskazuje, że i dla złota nadchodzi lepszy czas, gdyż na całym świecie wzmaga się instytucjonalna walka z konkurencyjnym „cyfrowym" złotem, czyli kryptowalutami. Banki centralne krajów mających największe rezerwy kruszcu w związku z odbudową globalnej gospodarki i wzrostami przychodów budżetowych nie muszą się ich pozbywać, a już niebawem dojdzie bardzo istotny nowy czynnik – regulacyjny. Syntetyczne produkty inwestycyjne oparte na złocie będą musiały mieć pełniejsze pokrycie w fizycznym kruszcu niż do tej pory.

Rynki wschodzące, w tym Polska, mają za sobą bardzo udany miesiąc przy przeciętnej formie indeksów amerykańskich. Jak długo taki układ sił może się pana zdaniem utrzymać?

Taka sytuacja może się utrzymywać bardzo długo, gdyż generalnie rynek akcji w USA doszedł już w pewnym sensie do ściany, tj. od strony popytowej ogromne zapomogi i dotacje w związku z pandemią zostały już rozdysponowane i nie należy oczekiwać ich ponowienia czy – bardziej precyzyjnie – utrzymania ich dotychczasowych dynamik. Jednocześnie stanowiące o sile amerykańskich indeksów wielkie spółki spod akronimu FAAMG stały się już tak duże, że dynamika ich wyników finansowych na pewno osłabnie, nie mówiąc już o coraz większych zakusach w różnych częściach świata na ich większe opodatkowanie i regulowanie. Rynki wschodzące jako całość, ale także polska giełda, to w dużej mierze tradycyjne branże, takie jak banki, finanse, surowce, przemysł, w związku z czym są to branże procykliczne, w których oczyszczone ze zdarzeń jednorazowych wyniki finansowe, zwłaszcza w bieżącym roku, powinny wykazywać wysokie dodatnie dynamiki i których wyceny w relacji zarówno do bieżących, jak i prognozowanych zysków są niższe niż amerykańskich, a trend wzrostu odsetka oszczędności gospodarstw domowych ulokowanych w akcje startuje ze znacznie niższego pułapu niż w USA. PAAN