Rada Polityki Pieniężnej po raz szósty podniosła stopy procentowe. Referencyjna wynosi już 3,5 proc. i to na pewno nie koniec podwyżek. Czy deponenci mają się już cieszyć? Absolutnie nie. – Podwyżki stóp powodują wzrost oprocentowania bankowych depozytów, jednak różnica pomiędzy poziomem stóp a wynoszącą w styczniu 9,2 proc. inflacją nadal pozostaje duża. Posiadacze lokat tracą więc na nich cały czas około 6 proc. rocznie – przypomina Pawel Majtkowski, analityk rynków eToro w Polsce. Na dodatek...

„Rada zapoznała się z wynikami marcowej projekcji inflacji i PKB z modelu NECMOD. Zgodnie z projekcją – przygotowaną przy założeniu niezmienionych stóp procentowych NBP oraz uwzględniającą dane dostępne do 7 marca 2022 r. – roczna dynamika cen znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 9,3–12,2 proc. w 2022 r.". Tyle komunikat Rady Polityki Pieniężnej. Średnia z tego przedziału to 10,75 proc. – wygląda na to, że cały rok przeżyjemy z inflacją przewyższającą 10 proc. I z realnie ujemnymi stopami procentowymi.

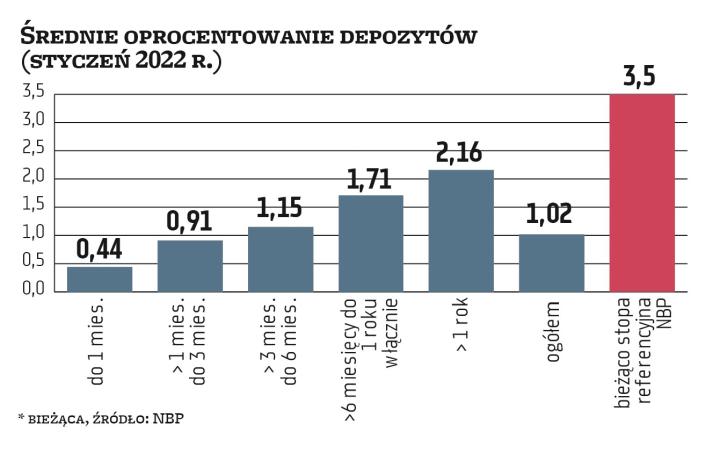

Rosną średnie i promocje

– 10 miesięcy – tak długo przeciętne oprocentowanie lokat wynosiło poniżej 1 proc. To już jednak za nami. Najnowsze dane NBP sugerują bowiem, że średnie oprocentowanie depozytów zakładanych w styczniu 2022 r. wyniosło 1,02 proc. w skali roku. A to jeszcze nie koniec podwyżek – podkreślają Oskar Sękowski i Bartosz Turek, analitycy HRE Investments, w swojej analizie. I zauważają, że banki już od czterech miesięcy wyraźnie poprawiają oferty depozytów. Jest to pokłosiem rozpoczętego w październiku cyklu podwyżek stóp procentowych. Dodatkowym impulsem, który skłaniać może banki do dalszego podnoszenia oprocentowania jest obserwowany w ostatnich dniach odpływ depozytów. W porównaniu z ubiegłym miesiącem połowa z 18 badanych banków poprawiła ofertę depozytów.

Tylko że ta poprawa dotyczy w dużej mierze lokat promocyjnych. Wymogiem skorzystania z nich jest np. bycie nowym klientem, założenie konta i aktywne z niego korzystanie. Na dodatek maksymalna wartość takiej lokaty rzadko przekracza 10 tys. zł.

– Choć rosną stopy procentowe, to w wielu bankach wciąż oprocentowanie zwykłych lokat wynosi 0,01 proc. W przypadku ofert promocyjnych (na nowe środki, dla nowych klientów) można liczyć na 1,5–2,5 proc. Kolejny problem polega na tym, że nawet najlepsze lokaty promocyjne będą przynosiły straty w ujęciu realnym, czyli po uwzględnieniu inflacji i podatku. NBP prognozuje bowiem, że inflacja w tym roku może wynieść 10,8 proc., a przyszłym roku 9 proc. Aby w takiej sytuacji tylko utrzymać wartość nabywczą swoich pieniędzy, oprocentowanie lokaty w tym roku musiałoby wynieść 13,33 proc., a w przyszłym roku 11,11 proc. Takich lokat nie ma jednak na rynku – podkreśla Jarosław Sadowski, główny analityk Expander Advisors.

Natomiast następstwem tego, że banki uatrakcyjniają swoje oferty jest wzrost średniego oprocentowania lokat. Wcześniej przez 10 miesięcy było ono liczone w promilach. – Borykaliśmy się z tym problemem od kwietnia 2020 r. W tym okresie przez pół roku mieliśmy do czynienia ze stawkami na poziomie zaledwie 0,2 proc. Banki zaczęły podnosić oprocentowanie swoich produktów dopiero wraz z tym, jak RPP zaczęło cykl podwyżek stóp procentowych (październik 2021) – przypominają analitycy HRE Investments. W listopadzie średnie oprocentowanie lokat wynosiło już 0,44 proc., a w grudniu wzrosło do 0,68 proc. Styczeń przyniósł już wynik na poziomie 1,02 proc., a to najpewniej nie koniec podwyżek w bankach.

Co zrobi RPP?

O tym, jak wysoko wzrośnie przeciętne oprocentowanie lokat bankowych zadecydują nie tylko banki, ale też RPP. – Jeszcze niedawno rynek spodziewał się, że podstawowa stopa procentowa wzrośnie w Polsce do poziomu 4,0–4,5 proc. W efekcie można było oczekiwać, że przeciętne oprocentowanie bankowych lokat pod koniec roku może osiągnąć około 2 proc. – przypominają analitycy HRE Investments. Ale zauważają, że w obliczu agresji Rosji na Ukrainę prognozy te należy zrewidować. – Mamy bowiem co najmniej dwa potencjalne skutki ekonomiczne. Po pierwsze można się spodziewać wzrostu cen surowców i żywności. To przełoży się prawdopodobnie na podwyższenie dynamiki inflacji. Większość ekonomistów sugeruje, że ta w kwietniu lub maju przekroczy 10 proc. To oznaczałoby dodatkową presję na RPP, aby odważniej podnosiła stopy procentowe. Tego też spodziewa się rynek. Na początku marca notowania kontraktów terminowych sugerowały, że podstawowa stopa procentowa może wzrosnąć do poziomu 4,5–4,75 proc. – zauważają Oskar Sękowski i Bartosz Turek.

I kontrują: wojna może jednak oznaczać dla Polski także spowolnienie wzrostu gospodarczego ze względu na przerwane łańcuchy dostaw i wzrost cen surowców. To znowu mogłoby skłonić RPP do mniej agresywnego zacieśniania polityki pieniężnej. Zatem albo zwycięży przekonanie, że ze względu na ryzyko wyższej inflacji lub chęć umocnienia złotego RPP będzie kontynuować cykl podwyżek stóp, albo troska o dynamikę wzrostu gospodarczego i sytuację na rynku pracy weźmie górę nad walką z inflacją.