Po pierwsze, obligacje czy produkty strukturyzowane mogą być dobrym uzupełnieniem naszych portfeli inwestycyjnych. I tak, obok akcji – choćby Orlenu czy JSW – w portfelu inwestora mogą się znaleźć inne klasy aktywów. Dlaczego może to się okazać istotne? Załóżmy, że rynek akcji wejdzie w fazę spadków. Wtedy posiadanie obligacji czy instrumentów opartych na surowcach może zabezpieczyć portfel przed większymi stratami.

Rusza Parkiet Challenge! Podejmij wyzwanie i graj o cenne nagrody

Po drugie, może się także okazać, że rynek akcji – z różnych względów – nie jest dla nas. Albo analiza spółek i sytuacji makroekonomicznej pochłania za dużo czasu. Albo jest to zbyt stresujące zajęcie i co chwila nerwowo sprawdzamy giełdowe notowania, przez co trudno się skoncentrować na codziennych obowiązkach. Może wystąpić też całkowicie odwrotny problem – zbyt mała dawka emocji. I wtedy możemy poszukać bardziej ryzykownych instrumentów finansowych.

Wszystko to sprawia, że warto poznać, jakie jeszcze są możliwości inwestycyjne. Wtedy łatwiej będzie nam dopasować odpowiednie produkty finansowe do naszych potrzeb czy też po prostu do osobowości (nie można zapominać, że kwestie psychologiczne są niezmiernie ważne w procesie inwestowania – mówią o tym choćby finanse behawioralne).

Poznajmy więc podstawowe informacje o obligacjach, produktach strukturyzowanych oraz kontraktach terminowych i opcjach.

Akcje – rynek stał się trudniejszy dla drobnych inwestorów

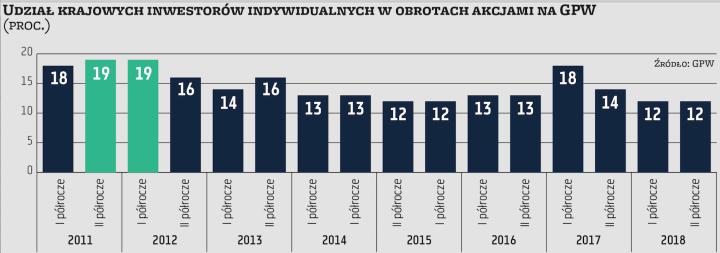

Obecnie (stan na 26 kwietnia) na warszawskim parkiecie notowanych jest 461 spółek, z czego 410 podmiotów stanowią spółki z Polski, a 51 to zagraniczne firmy. Choć warszawski rynek akcji jest jednym z kluczowych w Europie Środkowo-Wschodniej (świadczy o tym choćby duża liczba zagranicznych spółek notowanych na GPW), to ostatnie lata nie były dla niego najlepsze. Świadczą o tym np. coraz mniejsze udziały inwestorów indywidualnych w giełdowych obrotach czy spadająca liczba debiutów na GPW. Nie wspominając o tym, że polskim indeksom daleko do rekordowych pułapów.

Porównajmy dane o udziale inwestorów w obrotach giełdowych na przestrzeni dekady. Wyróżniamy trzy grupy: inwestorzy zagraniczni, indywidualni krajowi oraz instytucjonalni krajowi (to np. OFE czy TFI). I tak w drugiej połowie 2009 r. udział tych grup w obrotach był następujący: zagraniczni 37 proc., indywidualni krajowi 26 proc., instytucjonalni krajowi (37 proc.). Z kolei w drugiej połowie 2018 r. większe znaczenie zyskali inwestorzy zagraniczni (61 proc. w obrotach), a nieco zmarginalizowana została grupa inwestorów indywidualnych (12 proc. w obrotach).

Jeśli chodzi o debiuty giełdowe, także zestawmy lata 2009 i 2018. Pomimo że kryzys finansowy mocno osłabił światowe giełdy, w 2009 r. na GPW zadebiutowało 13 spółek (w tym jedno przejście z NewConnect). A w minionym roku było tylko siedem debiutów (w tym dwa przejścia z NewConnect).

Obligacje – w poszukiwaniu bezpiecznych przystani

Rynek kapitałowy jest miejscem obrotu nie tylko instrumentami udziałowymi (jak akcje), ale także dłużnymi – mowa o obligacjach. Są to papiery wartościowe stwierdzające fakt zaciągnięcia długu przez emitenta obligacji u jej nabywcy. W skrócie, inwestor udziela pożyczki na określony czas i należą mu się z tego tytułu odsetki. Za najbezpieczniejsze z nich uznaje się obligacje skarbowe.

„Rządy wszystkich krajów zapożyczają się u swoich obywateli lub u inwestorów zagranicznych, emitując dłużne papiery wartościowe zwane obligacjami. Emitentem obligacji mogą jednak być nie tylko rządy krajów, ale również gminy czy przedsiębiorstwa. W zależności od tego, kto je emituje, różne bywa ich oprocentowanie. Im większa wiarygodność kredytowa emitenta, czyli im mniejsze ryzyko ponoszone przez nabywców, tym mniejszych odsetek będą wymagali inwestorzy. Przyjmuje się, że najbardziej pewnym emitentem obligacji są rządy największych potęg gospodarczych świata, na pierwszym miejscu rząd Stanów Zjednoczonych" – czytamy w materiałach DM BOŚ.

Bardziej skomplikowane jest inwestowanie w obligacje korporacyjne. Korporacyjne, czyli oferowane przez przedsiębiorstwa – bardzo często są to także spółki giełdowe.

Sam zakup obligacji korporacyjnych jest dość prosty. Posiadając rachunek maklerski, jesteśmy na bieżąco informowani o zapisach na kolejne emisje obligacji – to tzw. rynek pierwotny. Dowiadujemy się też wówczas o warunkach oferowanych przez emitenta (m.in. oprocentowanie, termin wykupu).

Oprocentowanie obligacji zależy głównie od ryzyka, z jakim wiąże się posiadanie papierów dłuższych konkretnej firmy. Mniejsze przedsiębiorstwa lub przeżywające problemy mogą przyciągnąć inwestorów wyższym oprocentowaniem. Dlatego eksperci zalecają zadanie sobie prostego pytania: czy ufam przedsiębiorstwu, któremu chcę pożyczyć kapitał? Ważne jest zatem, z jakim emitentem mamy do czynienia. Na oprocentowanie składają się także inne czynniki – np. zapotrzebowanie konkretnych branż na kapitał. Przykładowo, dobra koniunktura na rynku mieszkaniowym przełożyła się w ostatnich latach na zwiększone zapotrzebowanie deweloperów na kapitał (m.in. na zakup działek). Istotne jest też, czy obligacja jest zabezpieczona.

Mamy też możliwość inwestowania w obligacje na tzw. rynku wtórnym poprzez Catalyst. W tym przypadku możemy zarabiać nie tylko na oprocentowaniu, ale również na nabyciu danych obligacji po niższej cenie niż ta z dnia emisji. Z czego to wynika? Może być tak, że posiadacz obligacji nagle potrzebuje gotówki i wtedy próbuje je sprzedać na rynku wtórnym. Jednak często taka „promocja" wynika z tego, że przedsiębiorstwo ma problemy finansowe i osoby posiadające obligacje chcą się ich pozbyć. Inwestowanie w obligacje znacznie poniżej ich wartości nominalnej jest więc mocno ryzykowne.

Produkty strukturyzowane – multum możliwości inwestycyjnych

Zapewne znajdą się osoby, dla których obligacje nie oferują odpowiedniej stopy zwrotu z inwestycji, z kolei lokowanie kapitału w akcje jest zbyt czasochłonne. Z tego m.in. względu na warszawskiej giełdzie znajdziemy też produkty strukturyzowane. Dzięki nim mamy możliwość zarabiania na zmianach cen surowców lub zmianach wartości indeksów. Są to jednak instrumenty dla osób, które już mają doświadczenie na rynku finansowym.

Na warszawskiej giełdzie jest ponad 1,3 tys. instrumentów ETP (Exchange Traded Products – ang.). Są to produkty strukturyzowane, czyli instrumenty finansowe, których cena jest uzależniona od wartości instrumentu bazowego (np. ceny akcji lub konkretnego surowca, albo wartości wybranego indeksu). Do tej kategorii produktowej zaliczane są: ETF (ang. Exchange-traded funds), ETN (ang. Exchange-traded notes) oraz ETC (ang. Exchange-traded certificates).

Biorąc pod uwagę dużą liczbę produktów ETP, największy problem może się pojawić przy ich rozróżnianiu. Najczęściej są one klasyfikowane ze względu na poziom ryzyka (niskie ryzyko – np. certyfikaty z ochroną kapitału, umiarkowane – np. certyfikaty Tracker, wysokie – np. certyfikaty Turbo).

Szczególną uwagę należy zachować przy lokowaniu kapitału w produkty z wbudowaną dźwignią. Do tej kategorii zaliczamy choćby certyfikaty knock-out.

Poznajmy przykładowe produkty ETP:

Certyfikaty indeksowe (trackery) – najczęściej nie mają terminu wykupu (tzw. open-end). Trackery naśladują 1:1 (lub z dźwignią) zmiany instrumentu bazowego (np. produktów rolnych, indeksów giełdowych, kursów akcji itp.). Umożliwiają zarabianie zarówno na zwyżkach, jak i na spadkach (short trackery). Certyfikaty te wykorzystywane są przez inwestorów, którzy chcą uzyskać ekspozycję na inne rynki lub klasy aktywów (np. złoto, srebro, ropa naftowa, surowce rolne, indeksy krajów BRIC, indeksy regionalne).

Certyfikaty typu knock-out – certyfikaty z dźwignią finansową, dające możliwość zarabiania na wzrostach (certyfikaty long) i na spadkach (certyfikaty short) instrumentów bazowych. Dźwignia finansowa dla certyfikatów jest tym większa, im bliżej bariery znajduje się kurs instrumentu bazowego.

– Większość z notowanych certyfikatów stanowią te typu Turbo i Faktor, czyli instrumenty z dźwignią, pozwalające korzystać ze wzrostów i spadków cen instrumentów bazowych (certyfikaty long i short). Zainteresowanie inwestorów skupia się na certyfikatach, których cena zależy od indeksów polskich i światowych, surowców (w tym złota i ropy naftowej), surowców spożywczych (kakao, soja, pszenica) – mówi Michał Kobza, dyrektor działu rozwoju rynku GPW.

I dodaje: – Jedną z ciekawszych alternatyw dla inwestorów szukających miejsca do inwestycji kapitału w dłuższym okresie są ETF-y. W styczniu zadebiutował pierwszy wyemitowany na bazie polskiego prawa ETF na indeks WIG20TR (wartość indeksu uwzględnia reinwestycję dywidendy). Oprócz tego notowane są ETF-y na indeksy grupujące największe spółki amerykańskie i niemieckie: S&P 500 i DAX.

Kontrakty terminowe i opcje – propozycja dla doświadczonych graczy

Przenieśmy się do XIX-wiecznego Chicago. Właśnie na tamtejszej Giełdzie Towarowej (Chicago Board of Trade) dokonano pierwszej transakcji z wykorzystaniem kontraktów terminowych typu forward. Stało się to 13 marca 1851 r., a już 1865 r. w obiegu były kontrakty terminowe na różne towary: pszenicę, kukurydzę, owies itd. Dzięki nim handlarze mogli zapanować nad szalejącymi cenami towarów. Z kolei w latach 70. XX wieku do oferty giełd zostały dodane kontrakty na waluty, stopy procentowe oraz indeksy.

Co nam dają kontrakty terminowe? To przede wszystkim zarządzanie ryzykiem. Załóżmy, że jesteśmy eksporterem, który obawia się osłabienia złotego. Aby mieć pewność, że jego umowa będzie rozliczona po określonym kursie, może on zabezpieczyć transakcję kontraktem terminowym.

Kontrakt terminowy to więc umowa między dwoma stronami: kupującym (zobowiązuje się do kupna określonego indeksu, towaru, waluty itp. w określonym momencie w przyszłości po z góry ustalonej cenie) oraz sprzedającym (zobowiązuje się do sprzedaży określonego indeksu, towaru, waluty itp. w określonym momencie w przyszłości po z góry ustalonej cenie). Giełda pośredniczy w transakcji.

W kontraktach terminowych można też zająć pozycję krótką. Wtedy sprzedający liczy na spadek kursu instrumentu bazowego i spadek kursu kontraktu.

A co ze składaniem zleceń? „Składanie zleceń na kontrakty terminowe odbywa się na takiej samej zasadzie jak składanie zleceń na akcje, z tym wyjątkiem, że w przypadku kontraktów terminowych należy wskazać dodatkowo numer portfela. Najprostsze zlecenie powinno zawierać następujące dane: rodzaj oferty (kupno/sprzedaż), walor (nazwa kontraktu, który chcemy kupić albo sprzedać), portfel, ilość, limit ceny (albo polecenie wykonania zlecenia po każdej cenie – PKC, po cenie rynkowej – PCR lub PEG), ważność zlecenia" – informuje DM PKO BP.

– Warszawska giełda oferuje jeden z najmniejszych wartościowo kontraktów terminowych na świecie, co czyni go produktem dostosowanym do potrzeb inwestorów indywidualnych. Mnożnik dla FW20 to 20 zł za punkt indeksowy, a więc każda zmiana indeksu o 1 punkt powoduje zysk/stratę inwestora w wysokości 20 zł – tłumaczy Michał Kobza, dyrektor działu rozwoju rynku GPW.

– Obecnie na GPW jest notowanych 37 kontraktów na akcje. W ostatnim czasie szczególnym zainteresowaniem cieszą się kontrakty terminowe na akcje producentów i wydawców gier komputerowych – dodaje Kobza.

Innym rodzajem instrumentu pochodnego są opcje. Są one często porównywane do polisy ubezpieczeniowej. Podobnie jak w przypadku kontraktów terminowych nabywamy opcje, aby zabezpieczyć się przed nagłymi zmianami kursów aktywów (akcji, indeksów, walut itp.). Z tą różnicą, że w przypadku kontraktu terminowego musimy się zastosować do jego warunków i go bezwzględnie wykonać, a w przypadku opcji możemy to zrobić, lecz nie musimy (gdy np. nasze prognozy okazały się nietrafione). Za takie prawo (ubezpieczenie) trzeba jednak zapłacić.

Warto wiedzieć, że: 1) opcja kupna (call) to prawo do nabycia określonych aktywów po ustalonej cenie w określonym terminie; 2) opcja sprzedaży (put) to prawo do sprzedaży określonych aktywów po ustalonej cenie w określonym terminie; 3) pozycja długa (long) jest nabyciem kontraktu opcyjnego call lub put; 4) pozycja krótka (short) jest wystawieniem kontraktu opcyjnego call lub put.

– Na GPW w obrocie dostępne są opcje na WIG20, mające styl europejski (ich wykonanie jest możliwe tylko w dniu wygaśnięcia). GPW wprowadziła w 2014 r. nowe terminy wygasania opcji i obecnie w obrocie cały czas są instrumenty wygasające w trzy najbliższe miesiące kalendarzowe oraz trzy miesiące z cyklu kwartalnego – mówi Michał Kobza.