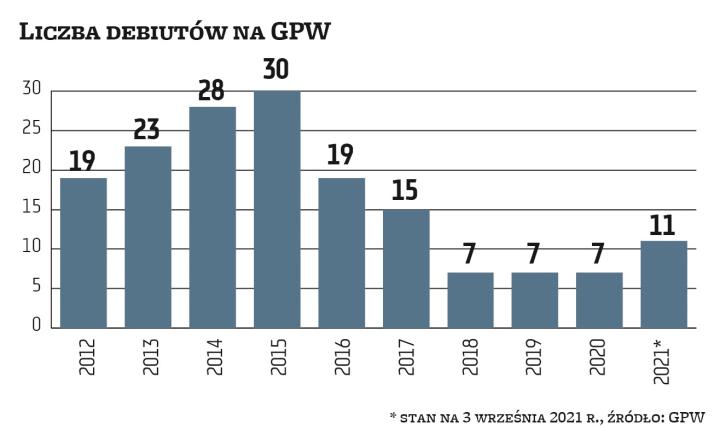

Tak dobrej passy na rynkach kapitałowych inwestorzy dawno nie widzieli. Rodzimy WIG od połowy marca 2020 r. porusza się w mocnym trendzie wzrostowym. Od ówczesnego lokalnego minimum urósł dwukrotnie. W zeszłym tygodniu ustanowił nowe rekordy. Dobra koniunktura na rynku wtórnym nakręca popyt na akcje debiutantów. Nic więc dziwnego, że mocno rośnie liczba firm wybierających się na giełdę (więcej w ramce poniżej). Sprawdziliśmy, jak radzą sobie te, które w tym roku zadebiutowały już na głównym parkiecie.

Liderzy z potencjałem

Trudno o jednoznaczne wnioski. Wprawdzie większość tegorocznych debiutantów jest teraz wyceniana wyżej niż w IPO, ale średnia stopa zwrotu wynosi zaledwie 4 proc., a mediana jest o połowę niższa. Uwagę zwraca bardzo duży rozrzut stóp zwrotu poszczególnych spółek. Istotne jest również, jaki punkt odniesienia przyjmiemy: cenę akcji z IPO czy z zamknięcia pierwszej sesji. Dobrze obrazuje to przykład spółki Answear.com, która w tym pierwszym wariancie jest liderem wśród tegorocznych debiutantów ze stopą zwrotu rzędu 48 proc. Ale jeśli ktoś kupił akcje po cenie z zamknięcia pierwszej sesji, to do tej pory zarobił „tylko"14 proc. Answear.com działa na szybko rosnącym rynku e-commerce. Czy notowania akcji mają jeszcze potencjał wzrostowy? Zdaniem BM mBanku tak. Zaleca on zakup walorów z ceną docelową o 38 proc. wyższą od obecnego kursu rynkowego. Pozytywnie na potencjał spółki patrzy też Trigon DM. Jego wycena jest o 35 proc. wyższa od aktualnego kursu. mBank oraz Trigon DM byli globalnymi koordynatorami oferty publicznej.

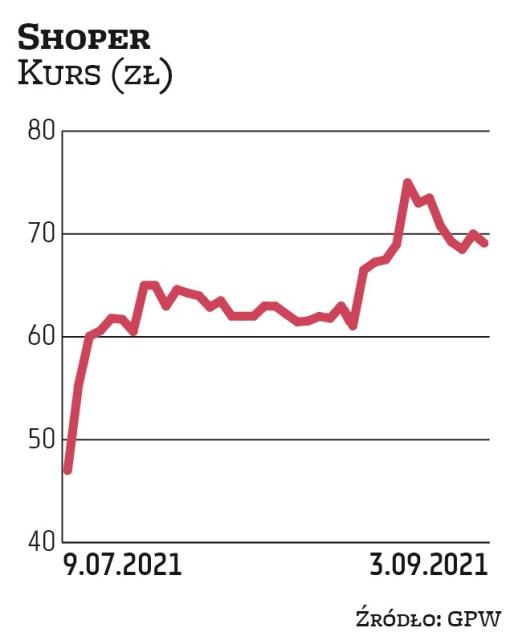

Dwucyfrową stopę zwrotu (zarówno w stosunku do ceny z IPO, jak i zamknięcia pierwszej sesji) przyniosły akcje innej spółki działającej w sektorze e-commerce, Shopera. Obecnie jej kurs oscyluje w okolicach 69 zł. O 3 proc. wyższa jest wycena z niedawnej rekomendacji autorstwa BM mBanku. Analitycy podkreślają, że Shoper umacnia swój biznes, przejął m.in. Shoplo, czyli znaczącego dostawcę IT dla e-sklepów. Menedżerami IPO Shopeera byli: mBank, BM PKO BP oraz Wood & Company Financial Services.

Wśród tegorocznych debiutantów, którzy przynieśli imponujące stopy zwrotu, mamy jeszcze dwóch reprezentantów sektora handlowego, ale działających w innych segmentach. To Pepco (handel tradycyjny) oraz Vercom (spółka dostarczająca chmurowe rozwiązania dla e-commerce). W piątek za akcję Pepco trzeba było zapłacić 52 zł, a walory Vercomu wyceniano na 54 zł. Zdaniem analityków w przypadku obu firm notowania mają jeszcze potencjał do zwyżki. W Pepco – w stosunku do wyceny Trigon DM – jest on prawie 20-proc. Analitycy zakładają, że w 2021 r. Pepco wypracuje 422 mln euro skorygowanej EBITDA oraz 180 mln euro skorygowanego zysku netto, a w 2022 r. odpowiednio 507 mln euro i 239 mln euro. Ich zdaniem spółka powinna być beneficjentem postcovidowych publicznych programów wsparcia dla mniej uposażonych gospodarstw domowych w Europie i wzrostu płacy minimalnej. Z kolei w przypadku Vercomu średnia różnica pomiędzy ceną docelową z rekomendacji a obecnym z kursem rynkowym wynosi 11 proc. Eksperci podkreślają, że grupa ma zdywersyfikowaną i szybko rosnącą bazę klientów. Jej atutem są również wysokie przepływy pieniężne, wynikające z niskiej kapitałochłonności biznesu.

Wyżej niż w tegorocznym IPO są też wyceniane Captor Therapeutics i Onde – w ich przypadku stopy zwrotu są jednocyfrowe.

Spadkowicze pod lupą

Natomiast pięciu tegorocznych debiutantów nie dało na razie zarobić. Niechlubna pozycja lidera przypada spółce Photon Energy. Nie przeprowadzała ona oferty publicznej – przeniosła się z NewConnect i stopę zwrotu liczymy dla niej w stosunku do kursu odniesienia na pierwszą debiutancką sesję. Wynosił 15,3 zł. Teraz oscyluje w okolicach 8,3 zł.

W gronie spadkowiczów są też dwie inne spółki, które w tym roku przeszły z NewConnect. Mowa o Creepy Jar oraz Brand24. W tej pierwszej przeprowadzkę poprzedził długi trend wzrostowy notowań na NewConnect (po udanej premierze gry „Green Hell"). Kurs odniesienia podczas debiutu na GPW wynosił 974 zł. Już pierwszego dnia spadł do 940 zł, a w kolejnych miesiącach nadal dominowała podaż. Obecnie akcje studia kosztują 751 zł. Zdaniem analityków są niedowartościowane. Wyceny brokerów implikują solidny, dwucyfrowy potencjał. Z kolei w przypadku Brand24 kurs odniesienia na pierwszą debiutancką sesję na GPW wynosił 32 zł, a teraz oscyluje w okolicach 26,5 zł. W zeszłym miesiącu pojawiła się rekomendacja autorstwa DM BOŚ, z której wynika, że kurs ma 21-proc. przestrzeń do zwyżki w stosunku do aktualnej wyceny.

Natomiast wśród spółek, które przeprowadzały ofertę publiczną, a obecnie wyceniane są niżej niż w IPO, mamy Cavatinę oraz studio Huuuge. W przypadku tej pierwszej różnica jest stosunkowo niewielka: 25 zł z IPO vs 24 zł obecnie. W Huuuge sytuacja wygląda już gorzej: akcje w IPO sprzedawano po 50 zł, a teraz kosztują tylko 38 zł. I to po uwzględnieniu solidnych piątkowych wzrostów, będących reakcją na awans studia do mWIG40 (dojdzie do niego po sesji 17 września). Czas pokaże, czy będzie dalej wspierał notowania spółki. Liczą na to zarówno inwestorzy instytucjonalni, jak i indywidualni, którzy rzucili się na akcje w IPO. Redukcja zapisów w ich transzy wyniosła 97 proc.

Tegoroczni debiutanci, których akcje przyniosły najwyższe stopy zwrotu

Liderem zestawienia jest Answear.com. Za większość dotychczasowego wzrostu odpowiada pierwszy dzień notowań. Akcje w IPO sprzedawano po 25 zł. Już na finiszu debiutanckiej sesji podrożały do 32,46 zł (a PDA do 31,09 zł). Teraz kurs sięga 37 zł, co implikuje 48-proc. stopę zwrotu w stosunku do ceny z IPO. Debiut odbył się 8 stycznia.

Wiceliderem zestawienia jest Shoper. Akcje w IPO sprzedawał po 47 zł, a teraz kurs oscyluje w okolicach 69 zł, co implikuje niemal 47-proc. stopę zwrotu. Spółka zadebiutowała na GPW 9 lipca. Nie przeprowadzała nowej emisji. Wartość oferty wyniosła 363,4 mln zł. Na finiszu pierwszej sesji notowania wzrosły do 52,5 zł (+12 proc. względem ceny z IPO).

Na podium znalazło się też Pepco, które akcje w ofercie publicznej sprzedawało po 40 zł. Na finiszu pierwszej sesji (26 maja) podrożały do 45 zł. W kolejnych tygodniach też przeważał popyt. Obecnie kurs sięga 52 zł, co przekłada się na około 30-proc. stopę zwrotu w stosunku do ceny z oferty publicznej. Jej wartość sięgnęła 3,7 mld zł. Nowej emisji nie przeprowadzono.

Vercom zadebiutował na GPW 6 maja. Akcje w ofercie sprzedawał po 45 zł. Na zamknięciu pierwszej sesji wyceniono je na 52,4 zł, a prawa do akcji na 52,6 zł. Obecnie kurs rynkowy sięga 54 zł, czyli jest o 20 proc. wyższy od wyceny walorów w IPO. Łączna wartość oferty wyniosła 225 mln zł, w tym 180 mln zł stanowiła emisja nowych akcji.

Captor wszedł na parkiet 19 kwietnia. Debiut poprzedziła oferta o łącznej wartości 184 mln zł (prawie 150 mln zł to nowa emisja). Akcje sprzedawano po 172 zł. Podczas pierwszej sesji kurs zmienił się nieznacznie, a w kolejnych dniach dominowała podaż. Notowania szybko odbiły. Teraz wynoszą 188 zł (+9 proc. względem wyceny z IPO).

Spółka Onde zadebiutowała na GPW 19 lipca. Akcje w IPO sprzedawała po 26 zł. Na koniec pierwszej sesji podrożały do 28,08 zł, a prawa do akcji do 26,995 zł. Obecnie kurs oscyluje w okolicach 26,5 zł, co przekłada się na niewielką dodatnią stopę zwrotu, wynoszącą niespełna 2 proc. Wartość IPO sięgnęła 445 mln zł, w tym prawie 215 mln zł stanowiła nowa emisja.

Przybywa prospektów w KNF

W zeszłym roku na rynku głównym GPW zadebiutowało zaledwie siedem spółek. Podobnie jak w 2019 i 2018 r. Ten fatalny wynik został w tym roku pobity już w maju. Do tej pory w sumie na giełdę weszło 11 spółek, a lista potencjalnych nowych firm się wydłuża. Świadczą o tym nie tylko zapowiedzi spółek, ale również konkretne kroki, jakie podejmują w celu upublicznienia. Najlepiej obrazuje to liczba prospektów złożonych w KNF. Spółki, które tam widnieją, można podzielić na kilka grup. Jedną są firmy już notowane, szykujące emisję akcji. Drugą spółki zmieniające rynek notowań z NewConnect na główny parkiet. Takie plany (potwierdzone złożonymi prospektami) mają m.in. BioMaxima, MedApp czy SpyroSoft. Największą grupę stanowią te przedsiębiorstwa, które dopiero zaczynają przygodę z giełdą. Reprezentują różne branże. To m.in. Big Cheese Studio, Poltreg, DESA czy Transition Technologies MS (natomiast zawieszone są postępowania w sprawie zatwierdzenia dokumentów Emitela i Canal+ Polska). O złożeniu prospektów w ostatnich dniach poinformowały również tak znane spółki, jak Grupa Pracuj czy bukmacher STS Holding. Już od dawna mówi się też o planowanym debiucie Techlandu, jednak studio na ten temat milczy. Warto jednak odnotować, że w tym roku zmieniło formę prawną – na spółkę akcyjną.