Równo rok temu Getin Noble Bank stanął nad przepaścią z powodu kryzysu płynności spowodowanego zamieszaniem medialnym wokół jego głównego akcjonariusza – Leszka Czarneckiego. Przez rok bank mozolnie poprawiał wyniki, ale wciąż notuje straty.

Odbudowa trwała rok

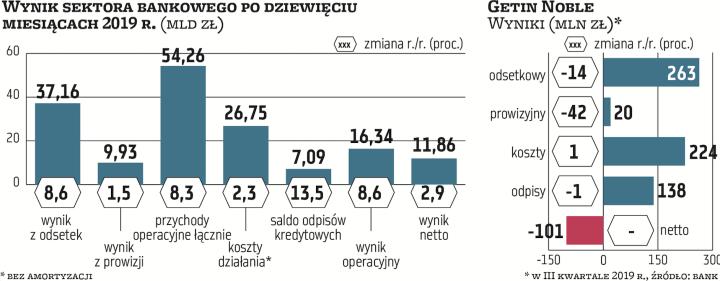

W III kwartale GNB miał 101 mln zł straty, a po dziewięciu miesiącach jest 377 mln zł pod kreską. – Rentowność będzie wkrótce odzyskana – mówił parę dni temu na konferencji wynikowej Maciej Kleczkiewicz, członek zarządu GNB. Kiedy się to stanie? Zarząd nie ujawnia, podobnie jak tego, jakie elementy, zawarte w nowym planie naprawy, są podstawą do powrotu do rentowności. GNB złożył w październiku do KNF nowy plan naprawy, bo realizacja poprzedniego – głównie z powodu kryzysu płynności – nie doprowadziła do zysków. Prezes Artur Klimczak wskazał, że „w większości plan ten zakłada, że bank bez dokapitalizowania" przez inwestora zewnętrznego wróci do rentowności i spełniania wymogów kapitałowych.

Głównym problemem okazał się skokowy wzrost kosztów finansowania, w najgorszym momencie średni koszt nowych depozytów podskoczył w marcu do ponad 240 pkt baz., do czego przyczyniło się podniesienie stawek lokat i duży napływ depozytów, co było „skutkiem ubocznym" odbudowy płynności. Na koniec września koszt nowych depozytów zmalał do 189 pkt baz., ale GNB przez lata płacił za nie więcej niż średnio dziesięć największych banków (teraz to nieco poniżej 100 pkt baz.). – W średnim terminie, ponadrocznym, dojście do 130–140 pkt baz. jest dla nas realne, choć ambitne. Nadal byłoby to więcej o 40–50 pkt baz. powyżej średniej dla dziesięciu największych banków. Nie widzę powodu, aby różnica miałaby być większa niż 50 pkt baz. – mówił Klimczak.

Skąd ten optymizm? – Coraz częściej pozyskujemy klientów, którzy traktują nasz bank jako podstawowy dla siebie, rośnie więc udział depozytów bieżących. Nie widzę dużej przestrzeni do zmniejszania oprocentowania lokat terminowych, kosztują już nas podobnie jak w innych bankach. Zmienia się struktura, tzn. maleje udział lokat, przybywa kont oszczędnościowych i szczególnie osadu na ROR-ach – mówił Klimczak. Udział depozytów bieżących systematycznie rósł w ostatnich latach (z przerwą na ubiegłoroczny kryzys) i wyniósł we wrześniu blisko 45 proc. wobec ledwie 20 proc. na koniec 2016 r.