Lira turecka była w poniedziałek rekordowo słaba wobec dolara. Za 1 USD płacono nawet 9,85 liry. Bezpośrednim impulsem do osłabienia waluty była decyzja prezydenta Recepa Erdogana o wydaleniu dziesięciu ambasadorów państw Zachodu (w tym ambasadora USA), którzy wcześniej wstawili się za uwięzionym od czterech lat biznesmenem i „filantropem" Osmanem Kavalą (nazwanym przez Erdogana „popłuczynami po George'u Sorosu"). Ten konflikt dyplomatyczny nie jest oczywiście jedynym czynnikiem zniechęcającym inwestorów do liry. W zeszły czwartek Bank Centralny Republiki Turcji negatywnie zaskoczył rynek, obniżając główną stopę procentową aż o 200 pkt baz., do 16 proc. Inwestorzy uznali, że luzowanie polityki pieniężnej jest groźne, gdyż inflacja wynosiła we wrześniu w Turcji 19,58 proc. r./r.

– Ostatnie działania Erdogana nie obchodzą inwestorów tak mocno, jak decyzje w sprawie stóp procentowych. Inflacja wynosząca blisko 20 proc. i negatywne stopy procentowe są prawdziwymi problemami, a nie turecka polityka zagraniczna – uważa Hasnain Malik, szef działu analiz w dubajskiej firmie Tellimair Research.

Turecki wstrząs nie rozlał się na inne rynki. Większość indeksów giełdowych z rynków wschodzących Europy – w tym polski WIG20 – lekko zyskiwała w poniedziałek po południu. Rósł nawet turecki indeks BIST 100. Co prawda kiepsko on się prezentuje w tym roku na tle innych rynków wschodzących – zyskał tylko około 1 proc. od początku stycznia – ale zdominowanie tej giełdy przez inwestorów lokalnych jak na razie zapobiega głębszej przecenie.

Szansa na zwyżki

Na pierwszy rzut oka obecny rok sprawia wrażenie trudnego dla rynków wschodzących. Indeks MSCI Emerging Markets zyskał bowiem od początku stycznia jedynie 0,1 proc., a od tegorocznego szczytu stracił ponad 10 proc. Trzeba jednak wziąć pod uwagę bardzo dużą wagę spółek chińskich w tym indeksie. One mocno mu ciążyły w ostatnich miesiącach, choćby ze względu na ich problemy z chińskimi regulatorami i spowolnienie gospodarcze w Państwie Środka. Indeks MSCI Emerging Markets ex China (czyli obejmujący rynki wschodzące poza Chinami) zyskał natomiast od początku roku prawie 10 proc. To co prawda gorszy wynik niż w przypadku indeksu MSCI Europe (+18 proc.) czy amerykańskiego S&P 500 (+21 proc.), ale wyraźnie widać, że pozachińskie rynki wschodzące nie radzą sobie w tym roku źle. Wiele z nich dało w ostatnich miesiącach porządnie zarobić.

Wśród indeksów giełdowych z całego świata, które najmocniej zyskały od początku stycznia, znalazły się m.in. argentyński Merval (+70 proc.), rosyjski RTS (+37 proc.) czy saudyjski Tadawul All Share (+37 proc.). O ile silne zwyżki indeksów giełd z Moskwy i Rijadu bardzo łatwo jest wytłumaczyć szybkim wzrostem cen ropy naftowej, o tyle solidnie zyskiwały też indeksy słabiej związane z rynkami surowcowymi. Węgierski BUX i czeski PX wzrosły przecież po około 30 proc., indyjski Sensex o 28 proc., a polski WIG20 o 22 proc. Niewiele jest indeksów, które straciły od początku roku. W tym wąskim gronie jest m.in. Hang Seng, główny indeks giełdy w Hongkongu (spadek o 4 proc.) i brazylijski indeks Bovespa (przecena o 10 proc. od początku roku i spadek o ponad 20 proc. od tegorocznego szczytu). Hang Seng tracił głównie ze względu na chińską kampanię regulacyjną, a na przecenę Bovespy poważny wpływ mają problemy polityczne prezydenta Brazylii Jaira Bolsonaro.

Część analityków widzi wciąż pole do zwyżek indeksów z rynków wschodzących. Za takim scenariuszem mają przemawiać m.in. poprawiające się wyniki spółek. Według wyliczeń agencji Bloomberga zyski spółek z MSCI Emerging Markets są w tym sezonie średnio o 3,6 proc. lepsze od prognoz analityków. Przebiły one prognozy po raz pierwszy od trzech lat.

– Odsetek zaszczepionych wzrósł, a gospodarki otworzyły się, co powinno być pozytywne dla wyników spółek z sektora konsumenckiego. Stopy procentowe na rynkach wchodzących również wzrosły, a rezerwy na złe długi spadły, co powinno być dobre dla wyników banków. Ceny surowców zwyżkowały, co powinno wspomóc wyniki spółek surowcowych – przypomina Malcolm Dorson, zarządzający w nowojorskim funduszu Mirae Asset Global Investments.

Solidnym stopom zwrotu osiąganym przez wiele indeksów z rynków wschodzących towarzyszy jednak osłabienie wobec dolara znacznej większości walut tej kategorii. Spośród znaczących walut z rynków wschodzących od początku roku umocniły się wobec dolara tylko: rubel rosyjski (+6,1 proc.), juan chiński (+2,2 proc.) i dolar tajwański (1,6 proc.). Polski złoty i węgierski forint straciły po ponad 5 proc., ale wciąż im sporo brakuje do reala brazylijskiego (spadek o 8 proc.), nie mówiąc już o lirze tureckiej, która straciła od początku roku prawie 24 proc. Waluty z rynków wschodzących traciły pomimo tego, że na części z tych rynków agresywnie zacieśniana jest polityka pieniężna. Na przykład brazylijski i węgierski bank centralny podwyższyły w tym roku stopy procentowe już pięciokrotnie. Wygląda jednak na to, że dużo ważniejsze od wysiłków tych banków są oczekiwania inwestorów dotyczące polityki Fedu, który może już w listopadzie zacząć ograniczać skup aktywów.

Cień Evergrande

Zagrożeniem dla rynków wschodzących może być spowolnienie gospodarcze w Chinach, czyli w kraju będącym największym na świecie generatorem popytu na surowce. Część ekonomistów prognozuje, że wzrost PKB Chin może zwolnić w przyszłym roku poniżej 5 proc. – Na razie dane z Chin zaskakują nawet pesymistów, jesteśmy więc zaalarmowani takim scenariuszem – twierdzi Ayaj Kapur, strateg Bank of America. Jego zespół analityczny spodziewa się, że PKB Chin wzrośnie w tym roku o 7,7 proc., a w przyszłym o zaledwie 4 proc.

– Gdy silnik wzrostu gospodarczego w Chinach się zacina, ma to wpływ na wzrost gospodarczy na całym świecie – wskazuje Frederic Neumann, szef działu azjatyckich analiz ekonomicznych w HSBC.

Jednym z powodów spowolnienia wzrostu gospodarczego w Chinach jest kryzys, który dotknął tamtejszej branży deweloperskiej. Jego symbolem stały się kłopoty China Evergrande Group, dewelopera zadłużonego na ponad 300 mld USD. Obawy przed upadkiem tej spółki w ostatnich dniach jednak spadły. Evergrande spłaciło w zeszłym tygodniu obligacje warte ponad 80 mln USD (zrobiło to tuż przed zakończeniem 30-dniowego okresu „łaski"), a w weekend poinformowało, że wznawia pracę nad dziesięcioma projektami budowlanymi w sześciu chińskich miastach. Akcje Evergrande zyskiwały więc podczas poniedziałkowej sesji 6 proc. (od początku roku straciły 81 proc.), a papiery jej spółki zależnej zajmującej się produkcją samochodów elektrycznych (która nigdy żadnego samochodu nie wyprodukowała) rosły w ciągu sesji nawet o 17 proc.

Na globalnych giełdach chciwość nie daje się pokonać strachowi

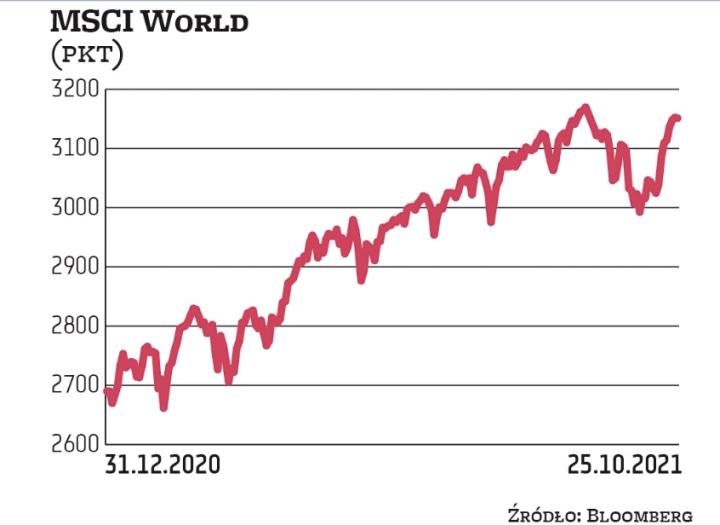

Kolejne fale pandemii, obawy przed stagflacją oraz niepewność dotycząca polityki pieniężnej amerykańskiej Rezerwy Federalnej, jak na razie nie doprowadziły do powstrzymania globalnej hossy. Indeks MSCI World zyskał od początku roku już 17 proc. i niedawno ustanowił rekord. Rekordy w ostatnich tygodniach biły też m.in. amerykański S&P 500, niemiecki DAX, francuski CAC 40, rosyjski MOEX czy indyjski Sensex. Kapitalizacja globalnych rynków akcji przekroczyła w sierpniu 120 bln USD, a od końca października 2020 r. powiększyła się o 32,5 bln USD, czyli o więcej, niż wynosi łącznie nominalny PKB USA, Japonii oraz Niemiec. 52,4 bln USD z kapitalizacji globalnych rynków akcji przypada na giełdy amerykańskie. Wartość notowanych na nich akcji wzrosła przez ostatnie 12 miesięcy o 16 bln USD, czyli o nieco mniej niż wynosi nominalny PKB Chin. Prognozy strategów dla kluczowych indeksów giełdowych takich jak S&P 500 są jednak dosyć konserwatywne. Często nie nadążają oni z podnoszeniem prognoz. O ile więc w poniedziałek S&P 500 otworzył się w okolicach 4550 pkt, to średnia prognoz strategów zebranych przez agencję Bloomberga wskazuje, że na koniec roku indeks ten będzie sięgał 4446 pkt. Najbardziej optymistyczne prognozy mówią o jego wzroście do 4825 pkt. Średnia przewidywań dla paneuropejskiego indeksu Euro Stoxx 600 przewiduje natomiast, że do końca roku wzrośnie on tylko o 1,4 proc. Liczony przez CNN Indeks Strachu i Chciwości (Fear & Gread Index) wynosił w piątek 67 pkt, co oznaczało, że na amerykańskim rynku akcji panuje „chciwość". Tydzień wcześniej indeks wskazywał 50 pkt, czyli pozycję neutralną. Zaledwie miesiąc wcześniej wynosił natomiast 25 pkt, co oznaczało „ekstremalny strach". To, że inwestorzy w ciągu czterech tygodni przeszli od „ekstremalnego strachu" do „chciwości", pokazuje, że są oni wciąż bardzo odporni na wszelkie pesymistyczne wiadomości. HK