Luty spełnił oczekiwania, które zarządzający wyrażali miesiąc temu. Wygląda na to, że coraz pewniej czują się również z opiniami odnośnie do małych i średnich spółek.

Pozostało sześć miesięcy

Miesiąc wcześniej byliśmy po bardzo mocnym styczniu na rynkach akcji. W prognozach na luty zarządzający także przekonani byli o dobrych perspektywach dla tej klasy aktywów. Jakie są tego efekty? Cztery portfele z sześciu przyniosły zyski, z czego najlepszy – autorstwa Piotra Rojdy z Caspara – aż 3,1 proc. W składzie funduszy zaprezentowanych przez Rojdę pierwsze skrzypce gra niezmiennie Caspar Globalny, czyli fundusz mieszany, który w lutym zarobił 5,1 proc. Nieco lepszy wynik miał Caspar Akcji Europejskich (grupa akcji rynków rozwiniętych), jednak jego udział to 15 proc. Rojda jednym susem powrócił na pierwsze miejsce w ogólnym zestawieniu. Warto wspomnieć, że marzec jest 12. miesiącem obecnej edycji portfela funduszy, a zatem zostało ich jeszcze sześć.

Drugi wynik za luty przypadł Grzegorzowi Zatrybowi ze Skarbca TFI. To towarzystwo również specjalizuje się w inwestycjach zagranicznych i to za sprawą tego typu strategii portfel Zatryba przyniósł aż 2,8 proc. zysku. Warto jeszcze wyróżnić Artura Włocha, który zarobił 1 proc., a w łącznej klasyfikacji utrzymał się na drugim miejscu. W lutym blisko 1 proc. zyskał jeszcze portfel Piotra Szuleca z Pekao TFI.

Czas „misiów"

Z początkiem marca część zarządzających zdecydowała się zamienić słowa w czyny i zwiększyła w swoich strategiach pozycję małych i średnich spółek. Oczywiście żaden z zarządzających nie zmniejszył udziału funduszy akcji. Upraszczając, można powiedzieć, że fundusze bezpieczniejsze, czyli oparte na obligacjach, to w marcu nieco ponad jedna trzecia portfela. Z kolei aktywa podlegające największym wahaniom będą odpowiadać za średni wynik w około 60 proc. Z jednej strony zarządzający coraz chętniej zamieniają fundusze obligacji na akcji, jednak w przypadku GPW warto odnotować mniejsze – choć cały czas wysokie – zainteresowanie dużymi przedsiębiorstwami na rzecz małych i średnich. Dwaj zarządzający zwracają uwagę na efekt impulsu fiskalnego, który wynikać będzie z realizacji pomysłów wyborczych PiS. Dzięki rosnącej konsumpcji skorzystać na nim powinny właśnie małe i średnie firmy. Z drugiej jednak strony wspomniane zapowiedzi odbiły się negatywnie na wycenach krajowych obligacji skarbowych. Fundusze inwestujące w te aktywa w lutym miały około 20-proc. udział i przyniosły stratę. W marcu ich znaczenie spadło.

Zarządzający coraz bardziej pewni siebie, akcje z najlepszymi perspektywami

Zwiększamy udział małych i średnich spółek

Tomasz Milkoś dyrektor departamentu sprzedaży, Rockbridge TFI

Początek 2019 roku tchnął optymizmem, przynosząc wzrost obrotów w segmencie małych i średnich spółek oraz początki odreagowania zeszłorocznych spadków. Sprzyjające temu zjawisku wydają się być bieżące wyceny spółek oraz, wprawdzie zwalniająca, ale wciąż dobra koniunktura gospodarcza. Nowy impuls fiskalny zaproponowany przez PiS będzie miał jeszcze niewielki wpływ na ewentualny wzrost deficytu, za to znacząco przyczyni się do poprawy sytuacji konsumenta, a to przecież obecnie koło napędowe polskiej gospodarki. Reakcja inwestorów na „piątkę Kaczyńskiego" była dość gwałtowna, ale została wyrażona głównie szybkim wzrostem rentowności polskich 10-letnich obligacji skarbowych z ok. 2,63 proc. na blisko 3 proc. w niespełna 10 dni. Obserwujemy pozytywną zmianę w postrzeganiu przez rynek polskich akcji w obszarze MiŚ, dlatego podjęliśmy decyzję o zwiększeniu ekspozycji portfela w tym segmencie. PAAN

Rentowności skarbówek znów będą spadać

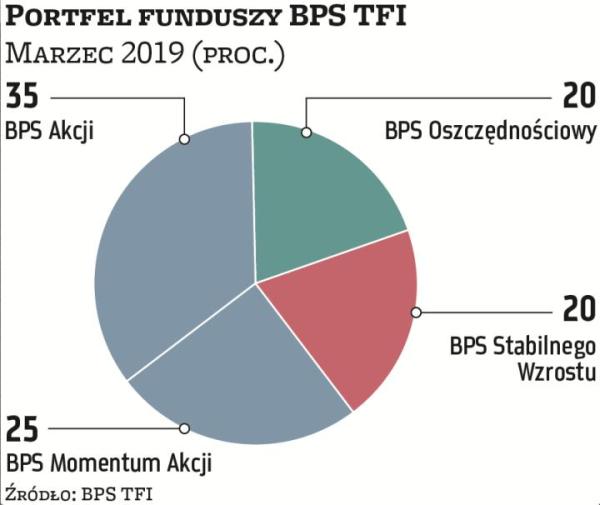

Bartosz Stryjewski zarządzający, BPS TFI

W lutym rynek akcji dostał pewnej zadyszki po bardzo dobrym początku roku. WIG w ciągu miesiąca nieznacznie spadł, głównie za sprawą dużych spółek, lecz nadal obserwujemy względnie lepsze zachowanie mniejszych. Jeżeli chodzi o rynek długu, to w ostatnich dniach obserwujemy korektę na polskich obligacjach skarbowych, co można wiązać przede wszystkim ze wzrostem rentowności na rynkach bazowych. Drugiej przyczyny osłabienia polskich obligacji można doszukiwać się w czynnikach lokalnych. Ostatnie plany zwiększenia wydatków budżetowych przez rząd mogą spowodować wzrost podaży papierów skarbowych i zwiększyć oczekiwania wzrostu inflacji. Jednakże w dłuższym horyzoncie rentowności powinny powrócić do trendu spadkowego. Przemawiają za tym niska inflacja i słabnące wskaźniki PMI dla polskiej gospodarki, które oddalają perspektywę podwyżek stóp procentowych. Nie zmieniamy naszego portfela na marzec. PAAN

Nie widać przesłanek do recesji w gospodarce

Piotr Rojda młodszy zarządzający w Caspar Asset Management

Na marzec nie proponuję żadnych zmian w portfelu. W lutym globalne rynki akcji kontynuowały zwyżki rozpoczęte w styczniu. Indeks S&P 500 zarobił przez pierwsze dwa miesiące roku ponad 11 proc., indeks szerokiego rynku MSCI All Countries World Index niewiele mniej, bo prawie 10,5 proc. Zmienność mierzona indeksem ViX znajduje się na bardzo niskich poziomach, co implikuje zakupy akcji przez strategie systematyczne. Dodatkowo wydaje się, że przeciągające się negocjacje USA z Chinami w sprawie ceł importowych nie mają silnego negatywnego wpływu na spółki i sezon wyników był raczej udany. Rynek byka jest dojrzały, na horyzoncie mamy kilka ryzyk typu brexit, zaostrzenie konfliktu handlowego itd., które nie wiemy, jak się ostatecznie zakończą (tzw. known unknowns), ale nie widać przesłanek dla poważnej recesji, stąd najlepszym pomysłem w tej chwili jest w mojej ocenie portfel równoważony 60-40, złożony z naszych funduszy. PAAN

Małe i średnie spółki wciąż mogą być silniejsze niż duże

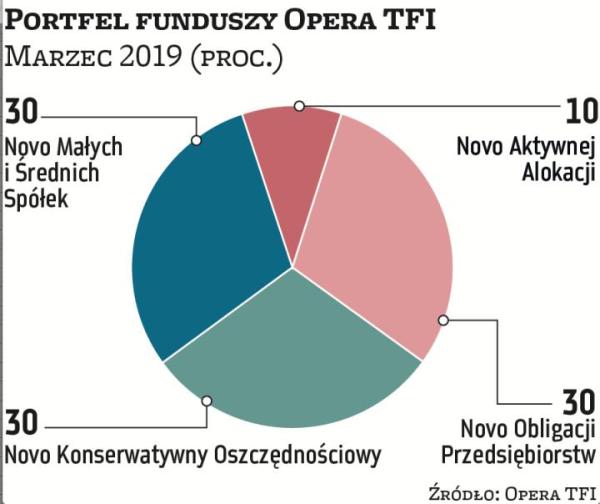

Artur Włoch członek zarządu, Opera TFI

Pozostawiamy strukturę naszego portfela bez zmian. Wśród akcji cały czas stawiamy na małe i średnie spółki. Dyskonto, które oferują w relacji do blue chips, wciąż jest na tyle atrakcyjne, że dobre zachowanie sWIG80 względem np. WIG20 ma podstawy do kontynuacji. Dodatkowo widzimy pewne przesilenie, jeśli chodzi o saldo wpłat i wypłat do krajowych funduszy akcji. Trend odpływu środków działał wcześniej na niekorzyść „misiów". Ponadto zapowiedzi kolejnych obietnic socjalnych w tym roku wyborczym będą pozytywnie oddziaływać na kursy akcji firm konsumenckich. To wydatki będą lokomotywą wzrostu PKB, nieco spowalniającego w tym roku. Na rynku obligacji liczymy na lepszą passę papierów zmiennokuponowych niż tych o stałym dochodzie. Przemawia za tym wspomniany impuls fiskalny, który może nieco zmienić oczekiwania co do polityki pieniężnej RPP, zwłaszcza w przypadku kampanii wyborczej mocno opartej o elementy socjalne. PAAN

Trend wzrostowy na rynkach potrzebuje nowego impulsu

Piotr Szulec dyrektor ds. komunikacji inwestycyjnej, Pekao TFI

Wiele wskazuje na to, że przełom roku był dla odważnych doskonałą okazją inwestycyjną. Jak za dotknięciem czarodziejskiej różdżki inwestorzy, dotychczas momentami panicznie wyprzedający akcje ze swoich portfeli, rzucili się do zakupów. Siła ruchu jednak słabnie, a do jego kontynuacji potrzebne będą nowe impulsy. Takimi bodźcami w horyzoncie dwóch–trzech miesięcy, poza spotkaniem pod koniec marca Trumpa i Chin Xi Jinpinga (podpisanie nowej umowy handlowej), może być np. oficjalne potwierdzenie przez Chiny wprowadzenia zapowiedzianego pakietu fiskalnego (obniżenie stawek podatku VAT), czy też pozytywne zaskoczenia związane np. z publikacją danych makrekonomicznych. Kontynuacja poprawy sytuacji na rynkach i obiecujące nadchodzące dwa–trzy miesiące skłaniają mnie do utrzymania, a nawet delikatnego zwiększenia akcji w portfelu, który teraz możemy już śmiało nazwać portfelem akcji. Tym razem doważam portfel akcjami z regionu azjatyckiego, który za sprawą oczekiwań co do pozytywnego zakończenia negocjacji na linii USA – Chiny zachowuje się od początku tego roku bardzo mocno. PAAN

Akcje powinny przynieść najwyższą stopę zwrotu

Grzegorz Zatryb główny strateg, Skarbiec TFI

Po dobrym styczniu mieliśmy dobry luty. Tym jednak różnił się od pierwszego miesiąca roku, że nastąpiła normalizacja relacji między głównymi klasami aktywów. Wzrostom na rynkach akcji towarzyszył spadek cen obligacji. Nie mieliśmy co prawda do czynienia z dużymi wzrostami rentowności, jednak styczniowa anomalia, podczas której wszystko drożało, już się nie powtórzyła. To znacznie zdrowsza sytuacja. Mój portfel w lutym przyniósł satysfakcjonującą stopę zwrotu, do czego podobnie jak w styczniu najbardziej przyczyniły się spółki technologiczne i konsumenckie. Część dłużna, około 37 proc. portfela, wyszła na zero. Brak wyniku to skutek reakcji rynku na obietnice wyborcze PiS. Portfel pozostawiam bez zmian. Oswojonym ze słabszym makro inwestorom nastroje poprawia geopolityka oraz systematyczne zmiękczanie retoryki przez banki centralne. Nadal więc akcje powinny przynieść najwyższą stopę zwrotu. PAAN

Pytania do... Piotra Szuleca dyrektora ds. komunikacji inwestycyjnej, Pekao TFI

Po dwóch miesiącach większość indeksów akcji, czy to rynków rozwiniętych, czy wschodzących, jest na plusie. Gdzie się podziały obawy o sytuację gospodarek, brexit czy konflikt USA–Chiny wymieniane jako główne zagrożenia?

Wszystko wskazuje na to, że inwestorzy, którzy na przełomie lat nie zawahali się i po mocnej przecenie w ostatnich dwóch miesiącach 2018 r. zaryzykowali wejście w bardziej ryzykowne klasy aktywów, po prostu wygrali. Mocne odbicie rynków akcji w styczniu i lutym wymazało większość strat z końcówki minionego roku. Wyceny na poszczególnych rynkach akcji ponownie wzrosły, ale nie można też powiedzieć, że po raz kolejny stały się już „wymagające". Robi jednak wrażenie szybkość, z jaką inwestorzy przeszli ze stanu strachu do stanu euforii. Oczywiście w podjęciu decyzji o zakupach sprzyjały im gołębie komunikaty amerykańskiego Fedu i tweety prezydenta Trumpa o tym, że negocjacje w sprawie nowej umowy handlowej między USA i Chinami są na dobrej drodze do osiągnięcia pozytywnego rozwiązania. W porównaniu z tym, co obserwowaliśmy w 2018 r., wiele się jednak zmieniło. Zamiast zsynchronizowanego wzrostu gospodarczego mamy zsynchronizowane spowolnienie. Obawy o inflację odeszły w niebyt, a banki centralne, zamiast kontynuacji normalizacji polityki monetarnej, coraz częściej wspominają o nowych działaniach z zakresu luzowania ilościowego. Tak wiele się w ciągu ostatnich 12 miesięcy zmieniło, a przecież cały czas znajdujemy się w tej samej fazie (podobno ostatniej) wieloletniego wzrostu gospodarczego na świecie. To tylko potwierdza, że sytuacja pozostaje bardzo dynamiczna, a inwestorzy powinni pozostać czujni i reagować równie dynamicznie na zmiany zachodzące w otoczeniu.

Na czele po tych kilku tygodniach są spółki amerykańskie, co widać też na wynikach funduszy inwestycyjnych. Inwestorzy znów wolą mieć w portfelach spółki rynków rozwiniętych, a nie wschodzących?

W przeciwieństwie do rynków wschodzących, które systematycznie spadały właściwie przez cały 2018 r., amerykański rynek akcji rósł aż do października, po czym uległ bardzo mocnej przecenie, szczególnie w grudniu minionego roku. Zbiegło się to w czasie ze zmianą dotychczasowej retoryki Fedu i dynamicznym spadkiem rentowności amerykańskich obligacji skarbowych. W efekcie inwestorzy traktujący spadki na rynku akcji tylko jako głęboką korektę i inwestorzy uciekający z rynku długu podbili notowania amerykańskich indeksów. Poprawie uległa również sytuacja na rynkach wschodzących, na które w ciągu ostatnich 20 tygodni napłynął kapitał przekraczający 20 mld USD. Biorąc pod uwagę tylko trzy czynniki, tzn. duże prawdopodobieństwo pozytywnych rozstrzygnięć negocjacji pomiędzy USA i Chinami, brak podwyżek w USA w najbliższych miesiącach i wspomniany napływ kapitału na rynki wschodzące, możliwą dalszą kontynuację poprawy sytuacji w tym roku przypisałbym bardziej rynkom wschodzącym niż rozwiniętym.

Pierwsze miesiące roku na GPW wyglądają właściwie tak, jak przewidywała większość analityków i zarządzających: małe i średnie spółki zachowują się lepiej niż duże. Czy tak może wyglądać cały rok?

Wszyscy pamiętamy, że słabość małych i średnich spółek, szczególnie w ostatnim roku, miała przyczynę przede wszystkim w zamieszaniu, z jakim mieliśmy do czynienia w związku z poszukiwaniem płynności przez niektóre TFI. Na to nakładała się również kondycja finansowa spółek z tego segmentu rynku, która pozostawiała wiele do życzenia. Ta wyprzedaż sprawiła, że na rynku pojawiły się okazje, które warto było wykorzystać. Patrząc jednak szerzej i uwzględniając zmiany, jakie zajdą na rynku w momencie uruchomienia PPK, wydaje się, że kluczem do sukcesu pozostaje aktywna selekcja na szeroko pojętym rynku. PAAN

Portfel „Parkietu": Jeszcze więcej funduszy akcji małych i średnich spółek

Najistotniejsza zmiana w portfelu „Parkietu" na marzec w porównaniu z jego kształtem na luty zaszła w części akcji, dokładniej małych i średnich spółek. Przypomnijmy, że ta grupa tak naprawdę pojawiła się w portfelu po wielu miesiącach przerwy od lutego. Wcześniej jej udział przez miesiące wynosił około 1 proc. W lutym wzrósł do prawie 6 proc., natomiast w marcu fundusze małych i średnich firm zajmują już ponad 9 proc. portfela. Trudno się oczywiście dziwić, ponieważ za sprawą zwyżek indeksów mWIG40, a szczególnie sWIG80, przez te kilka tygodni nowego roku można było już nieźle zarobić. Najwięcej „misiów" jest w portfelu Opery TFI, jednak jest to tylko utrzymanie pozycji z poprzedniego miesiąca. Marcowy wzrost łącznego wpływu funduszy „misiów" na portfel to zasługa Rockbridge TFI. Z 5 proc. do 6,7 proc. urosła kategoria akcji rynków wschodzących. Skąd kapitał został przesunięty? Po równo spadło znaczenie funduszy absolutnej stopy zwrotu, obligacji skarbowych, a także dłużnych uniwersalnych. W marcu największy wpływ na portfel „Parkietu" będą miały fundusze akcji polskich oraz obligacji skarbowych. PAAN