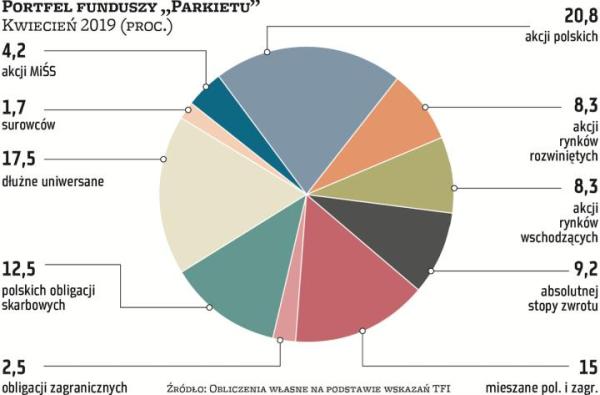

Ubiegły miesiąc dla większości uczestników portfela funduszy „Parkietu" był niezły. Czterech z sześciu zarządzających mogło pochwalić się zyskiem.

Sporo zmian z początkiem kwietnia

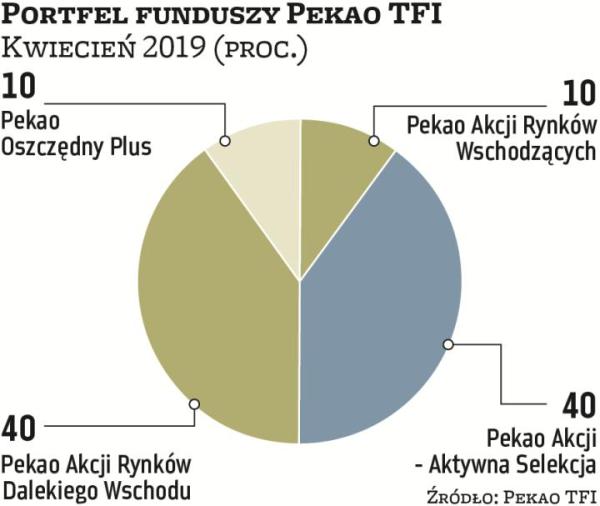

Najlepiej wypadł Grzegorz Zatryb ze Skarbca TFI. Jego propozycje na marzec przyniosły 1,82 proc. zysku. Zatryb od początku tej edycji portfela funduszy „Parkietu", która rozpoczyna już 13. miesiąc, zarobił dotąd 2,5 proc. i jest to drugi w kolejności, jeśli chodzi o wszystkich uczestników, wynik. Od Zatryba lepszy jest tylko Piotr Rojda z Caspara AM. Dwanaście miesięcy jego zarządzania przyniosło 5,5 proc. zysku, natomiast w samym tylko marcu powiększył kapitał o 1,4 proc. Obaj też zdecydowali się – co robią bardzo rzadko – na zmiany w składach funduszy na kwiecień. Co jeszcze ciekawsze, jeden z nich zmniejszył ekspozycję na akcje, a drugi zwiększył. Zanim jednak o tym, podsumujmy jeszcze wyniki pozostałej czwórki. Z podobnym rezultatem, czyli 0,7-proc. zyskiem, zakończyli zeszły miesiąc Tomasz Miłkoś z Rockbridge TFI oraz Piotr Szulec z Pekao TFI. Również ze zbliżonymi wynikami, tyle że z około 0,3-proc. stratą, kończyli miesiąc Bartosz Stryjewski, zarządzający BPS TFI, oraz Artur Włoch, który od początku kwietnia zmienił barwy z Opery TFI na Alior TFI. Włoch cały czas, z wynikiem 1,8 proc., utrzymuje jednak trzecią pozycję, jeśli chodzi o łączną klasyfikację, czyli od kwietnia poprzedniego roku. Tuż za podium znajduje się BPS TFI (1,1 proc.), a czwarte jest Pekao TFI (-1,3 proc.). Stawkę za cały rok zamyka Rockbridge.

Skłonność do ryzyka nieco spada

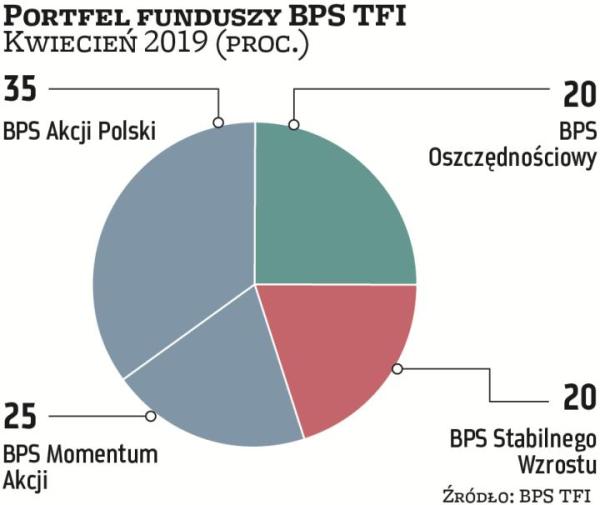

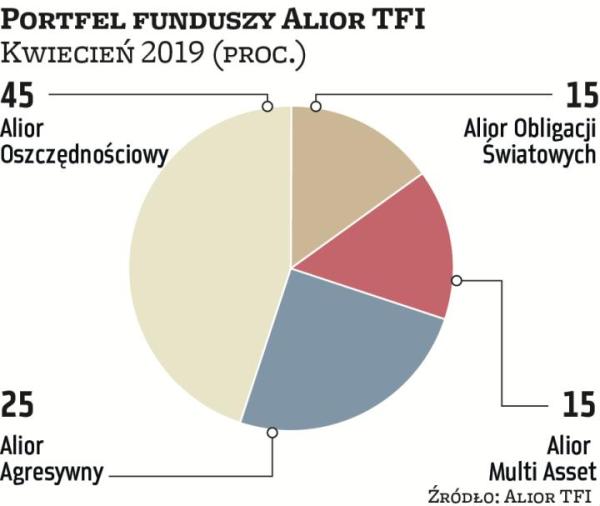

Na zmianę w składzie portfela przed kolejnym miesiącem zdecydowało się (łącznie z Włochem) czterech zarządzających. Rojda utrzymał największą pozycję w funduszu mieszanym zagranicznym, jednak przesunął część kapitału ze skarbowego do funduszu akcji rynków rozwiniętych. Jak tłumaczy, za zwyżką na rynkach akcji przemawia m.in. bardziej gołębie niż kilka miesięcy wcześniej nastawienie Fedu, silny rynek pracy, stabilizacja danych z gospodarek. Zwraca oczywiście uwagę na pewne ryzyka, jak wciąż nierozwiązaną kwestię sporu handlowego między USA i Chinami, zadłużenie w Chinach, brexit czy bilionowy deficyt budżetowy planowany na ten rok w Stanach Zjednoczonych. Wciąż jednak najwięcej funduszy akcji w portfelu ma Szulec. Ekspert Pekao TFI liczy, że części globalnych ryzyk – wspominanych również przez Rojdę – inwestorzy mogli obawiać się zbyt mocno, co ostatecznie może odbić się pozytywnie na rynkach akcji. Z kolei krajowy rynek – przypomina Szulec – wspierają oczekiwania co do PPK, które mają ruszyć lada moment. Pozytywnym sygnałem ze strony rządu są również zapowiedzi rozwiązania kwestii OFE przed jesiennymi wyborami. Nie wszyscy jednak z takim zapałem podchodzą do akcji. W portfelu Zatryba pojawił się drugi fundusz dłużny, który w kwietniu zajął 15 proc. całości kosztem bardziej ryzykownych strategii. Łącznie zarządzający Skarbca proponuje w tym miesiącu trzymać 50 proc. kapitału w obligacjach. Z kolei Włoch na tego typu aktywa przeznaczył 60 proc. portfela. Oczywiście nie skreśla akcji, natomiast zwraca uwagę, na „ponadprzeciętne wyniki większości klas aktywów" w pierwszych trzech miesiącach tego roku. Miłkoś z Rockbridge TFI i Stryjewski z BPS TFI nie dokonali zmian w składach funduszy na kolejny miesiąc.

Po solidnych wynikach funduszy akcji niektórzy zarzĄdzający realizują zyski

Gospodarka odporna na negatywne sygnały

Tomasz Miłkoś, dyrektor departamentu sprzedaży, Rockbridge TFI

Patrząc przez pryzmat danych płynących z polskiej gospodarki, można by odnieść wrażenie, że jej wrażliwość na wszelkie czynniki ryzyka jest obecnie dość ograniczona. Spadającym PMI jak na razie brakuje spójności z zaskakująco dobrymi odczytami dotyczącymi produkcji przemysłowej. Równie ciekawie jest za oceanem. Fed po raz kolejny zaskoczył niższymi prognozami wzrostu gospodarczego i inflacji na ten rok, a co za tym idzie, niższym tempem zacieśniania polityki pieniężnej. O ile dla akcji to wbrew pozorom scenariusz wspierający, o tyle w przypadku rynku długu to dość istotna zmiana warunków gry. Przypomnę, że na ostatnim posiedzeniu FOMC wycofał się z planowanych na ten rok dwóch podwyżek stóp procentowych, amerykańska krzywa kontynuuje wypłaszczanie, oprocentowanie 10-letnich obligacji spadło poniżej oprocentowania trzymiesięcznych bonów skarbowych, a postępująca inwersja krzywej nigdy nie wróży nic dobrego. PAAN

Po spadkach liczymy na odwilż na rynkach akcji

Bartosz Stryjewski, zarządzający, BPS TFI

W ostatnich dwóch tygodniach rynek długu znajdował się przede wszystkim pod wpływem ostatniego posiedzenia Fedu. Przewodniczący Jerome Powell zakomunikował, że nie zamierza w tym roku podwyższać stóp procentowych. Konsekwencją tej gołębiej wypowiedzi był spadek rentowności amerykańskich 10-latek, który doprowadził w rezultacie do odwrócenia krzywej dochodowości, co może być sygnałem nadejścia recesji w gospodarce. Ponadto prezes EBC Mario Draghi zapowiedział możliwość przedłużenia w Europie stabilnych stóp procentowych w przyszłym roku. Rynkami akcji wstrząsnął wspomniany słaby wstępny odczyt niemieckiego PMI dla przemysłu, który obniżył się do poziomów nieobserwowanych od siedmiu lat. Spadki w Europie przełożyły się również na wyprzedaż nad Wisłą. Na nadchodzący miesiąc pozostajemy z niezmienionym składem portfela, licząc na odwilż na rynkach akcji. PAAN

Wyceny akcji nie są absurdalnie wysokie

Piotr Rojda, młodszy zarządzający, Caspar Asset Management

W kwietniu proponuję przesunięcie części aktywów z funduszu Caspar Ochrony Kapitału do Caspara Akcji Europejskich. Motywem tej decyzji są powody ilościowe – mianowicie zmienność akcji jako klasy aktywów zmniejszyła się w ostatnim czasie, a chcę zachować kontrybucję do ryzyka poszczególnych składników portfela na założonym wcześniej poziomie. Dodatkowo za wyższą alokacją w akcje przemawiają: bardziej gołębie nastawienie Fedu niż jeszcze kilka miesięcy wcześniej, silny rynek pracy, stabilizacja wskaźników koniunktury oraz niskie spready kredytowe. Wśród ryzyk należy wymienić nadal nierozwiązaną kwestię sporu handlowego pomiędzy USA i Chinami, zadłużenie w Chinach, brexit oraz bilionowy deficyt budżetowy planowany na ten rok w Stanach Zjednoczonych. Wyceny nie są absurdalnie wysokie, wskaźnik P/E na 2019 rok dla indeksu S&P 500 wynosi 16, czyli niewiele powyżej historycznej mediany. PAAN

Mocny I kwartał zachęca do zajęcia pozycji defensywnej

Artur Włoch, członek zarządu, Alior TFI

I kwartał był bardzo udany dla akcji polskich „misiów". Uważamy, że mimo bardzo silnych zwyżek w tej grupie wyceny poszczególnych spółek pozostają na relatywnie atrakcyjnych poziomach. Publikowane obecnie wyniki finansowe za 2018 r. mogą być dalszym impulsem do wzrostu wycen. W kolejnych okresach lepiej od rynku powinny zachowywać się firmy z branż surowców, handlu detalicznego i odzieżowego. Jednak ze względu na ponadprzeciętny wynik większości klas aktywów w I kwartale większość portfela alokujemy w fundusze o strategiach defensywnych. Pozytywne nastroje na świecie napędzały też zwyżki cen obligacji skarbowych rynków wschodzących. W celu przeciwdziałania spowolnieniu gospodarki chińskie władze zastosowały sprawdzone podejście „whatever it takes". Łączny fiskalny i monetarny zastrzyk w Państwie Środka w wysokości 6,5 proc. PKB poprawia odczyty tamtejszego PMI i winduje ceny wybranych surowców. PAAN

Jest wiele czynników, które mogą wesprzeć rynki akcji

Piotr Szulec,dyrektor ds. komunikacji inwestycyjnej, Pekao TFI

Marzec przyniósł kontynuację dobrej passy na rynkach akcji, choć nie był już tak dynamiczny jak pierwsze dwa miesiące tego roku. Nadal jednak istnieje wiele czynników, które w przypadku pozytywnego rozwoju sytuacji mogą stanowić istotne wsparcie dla dalszego ruchu indeksów akcji w górę. Z globalnych należy wymienić nierozstrzygniętą ostatecznie kwestię wyniku negocjacji handlowych między USA i Chinami, dalszy wysoki napływ kapitału do funduszy inwestujących na rynkach wschodzących (w tym również akcji), wysoce gołębią postawę głównych banków centralnych i przede wszystkim pierwsze jaskółki poprawy wśród danych makro, napływające z głównych gospodarek światowych, np. z Chin. W ujęciu lokalnym do najważniejszych czynników należy zaliczyć program PPK i zapowiedź rozstrzygnięcia kwestii OFE przed jesiennymi wyborami parlamentarnymi. Dlatego utrzymuję zaangażowanie funduszy akcji na niezmienionym poziomie 90 proc. PAAN

Przewaga akcji nad obligacjami kurczy się

Grzegorz Zatryb, główny strateg, Skarbiec TFI

Zaangażowanie ponad połowy portfela w akcje w marcu przyniosło oczekiwane rezultaty. Jak to zwykle bywało, najlepsze wyniki przyniosły spółki zagraniczne, choć polskie „misie" nie pozostały w tyle. Marzec był jednak także miesiącem, w którym banki centralne ostatecznie przyznały, iż szczyt koniunktury mamy już za sobą. Złagodzenie przez nie retoryki pomogło rynkom, ale jednocześnie perspektywa dalszego wspierania rynków akcji przez makro uległa skróceniu. Za to na atrakcyjności zyskał rynek stopy procentowej. Nie dokonuję rewolucyjnych zmian w portfelu. Redukcji ekspozycji na akcje dokonuję w celu „wzięcia zysku", ale także daję tym samym wyraz przekonaniu, że relatywna wartość akcji i obligacji zmienia się na korzyść tych drugich. Obecnie portfel trudno już określić jako agresywny, na pewno jednak nie jest defensywny. Akcje jeszcze przez dłuższy czas będą dostarczać przyzwoitych stóp zwrotu, jednak już bez takiej przewagi nad obligacjami. PAAN

Portfel „Parkietu": Zarządzający nieco zwiększają pozycję funduszy obligacji

Marzec nie był już tak bardzo udany dla portfela funduszy „Parkietu" jak luty, kiedy zarobił 1,06 proc., nie wspominając o styczniu, kiedy średni wynik sięgał 3,8 proc. Tym razem było nieco skromniej, a łączny wynik dla całej szóstki zarządzających wyniósł 0,7 proc. Około jednej trzeciej przyniosły w ubiegłym miesiącu fundusze akcji rynków rozwiniętych, choć ich udział sięgał tylko 10 proc. Kolejne pod względem stóp zwrotu były fundusze mieszane, natomiast ich wpływ na portfel był o kilka pkt proc. wyższy. Warto jeszcze zauważyć kolejny bardzo dobry miesiąc w wykonaniu funduszy akcji małych i średnich spółek. Zwiększenie ich w portfelach na marzec do 9,2 proc. było – jak widać – dobrym posunięciem. Portfel na kwiecień skonstruowany jest zdecydowanie bardziej defensywnie. Fundusze akcji „misiów" zajmują w nim mniej miejsca niż w lutym, choć oczywiście o wiele więcej niż w styczniu i w poprzednich miesiącach. Wzrósł z kolei nieco udział funduszy akcji polskich uniwersalnych, czyli inwestujących na krajowym szerokim rynku, i one mają największy udział w portfelu. Największy wzrost miał miejsce w przypadku funduszy dłużnych uniwersalnych. Ich udział zwiększył się do blisko 18 proc. PAAN

Pytania do... Grzegorza Zatryba, głównego stratega Skarbca TFI

Przez kilka poprzednich miesięcy przekonywał pan, że przecena amerykańskich spółek nie ma uzasadnienia w sytuacji gospodarki. Obecnie jesteśmy po kilku miesiącach silnych zwyżek na tamtejszej giełdzie, natomiast wyraźna zmiana stanowiska Fedu wskazuje, że gospodarka jest w gorszym stanie, niż wcześniej zakładano. Jak duże jest dziś ryzyko powrotu do spadków cen akcji?

Amerykańskie indeksy giełdowe praktycznie wróciły do punktu wyjścia sprzed korekty w ostatnich miesiącach 2018 r. Po drodze zaliczyły około 20-proc. dołek i jeszcze większy wzrost. Wskaźniki makroekonomiczne natomiast nie zmieniły się prawie wcale w ciągu ostatniego półrocza, podobnie zresztą jak prognozy zysków spółek. To pokazuje, jak irracjonalna i oderwana od fundamentów była korekta z ostatniego kwartału ubiegłego roku. Gdzieś po drodze natomiast zdanie zmienił Fed i odwołał większość przewidywanych podwyżek stóp. Jednak jego prognozy wzrostu PKB czy inflacji się nie zmieniły. Moim zdaniem oznacza to, że Jerome Powell powrócił do polityki prowadzonej przez jego poprzedniczkę i znowu kluczowe znaczenie będzie miała sytuacja na rynkach finansowych. Złośliwi twierdzą, że jest to trzeci mandat Fedu obok stabilności cen i wspierania wzrostu. I coś w tym jest. W tej sytuacji rynki musiały zareagować z zadowoleniem, gdyż powrócił „Fed put", czyli pewność, że w razie kłopotów na giełdzie do akcji wkroczy Fed.

Może się okazać, że w I kwartale rynki akcji wyczerpały tegoroczny potencjał do zwyżek?

W takim scenariuszu ryzyko mocnej przeceny akcji jest ograniczone, zwłaszcza że większość miar wskazuje, że amerykańskie firmy są wciąż tańsze niż przed korektą. Jednak nie oznacza to, że z automatu czekają nas zwyżki. To, jak zachowa się rynek, będzie zależało od napływu informacji i publikowanych danych. Ale i tu panuje pewna inercja i momentum nastrojów potrafi być bardzo silne. Dobrym przykładem jest inwersja krzywej dochodowości, którą inwestorzy z lubością straszyli się przez wiele miesięcy. Kiedy w końcu do niej doszło, przyjęto to do wiadomości i nagle przypomniano sobie, że od momentu odwrócenia krzywej do początku recesji zwykle upływa kilkanaście miesięcy. Indeksy rosły dalej.

Dotąd eksperci przewidywali, że do recesji w USA może dojść dopiero w II połowie przyszłego roku. Na ile te przewidywania były mylne?

Nawet amerykańska gospodarka w końcu zwolni i być może przez pewien czas będzie się kurczyć. Jednak wydaje mi się, że nastąpi to najprędzej w przyszłym roku. Tak jak mówiłem, odwrót Fedu nie jest podyktowany gorszą sytuacją makroekonomiczną. To reakcja na mocną korektę rynków akcji z IV kwartału. Nie zmienia to faktu, że ryzyko inwestowania w akcje staje się coraz bardziej asymetryczne. To nic nowego, w miarę dojrzewania cyklu koniunkturalnego jest to naturalny porządek rzeczy. Zmiana nastąpiła natomiast na rynkach stopy procentowej. Możemy bowiem zakładać, że szczyt rentowności na rynkach bazowych mamy za sobą. To oznacza, że obligacje stają się coraz bardziej atrakcyjną klasą aktywów. Jeszcze do niedawna mimo rosnącego ryzyka akcje pozostawały bezkonkurencyjne. Teraz się to zmienia. Jeżeli amerykańskie obligacje 30-letnie powrócą do minimów rentowności z 2016 r., ich ceny wzrosną o 14 proc.!