Miesiąc temu zarządzający bardzo ostrożnie wypowiadali się na temat perspektyw rynków akcji w kolejnych tygodniach. Zgodnie z ich przewidywaniami giełdowe indeksy w ubiegłym miesiącu zniżkowały, natomiast bardzo dobre wyniki przyniosły inwestycje w obligacje skarbowe, których udział w portfelach przed miesiącem bardzo wzrósł.

Był to oczywiście dobry ruch zarządzających, jednak zniżki akcji w ubiegłym miesiącu były na tyle mocne, że zyski z obligacji okazały się mimo wszystko niewystarczające. Najmniejsze straty z szóstki zarządzających ponieśli Piotr Szulec z Pekao TFI, który miesiąc wcześniej wszystkie środku przesunął do funduszu dłużnego, oraz Artur Włoch z Alior TFI, w którego portfelu fundusze dłużne zdecydowanie dominowały w maju.

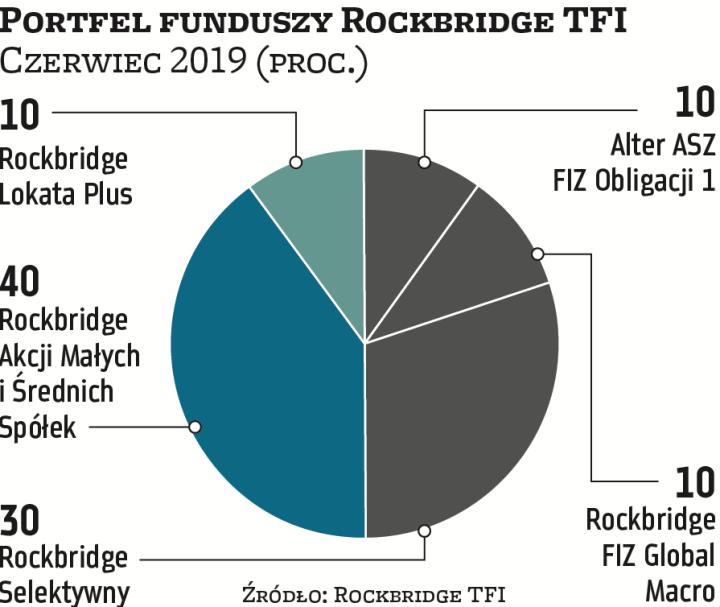

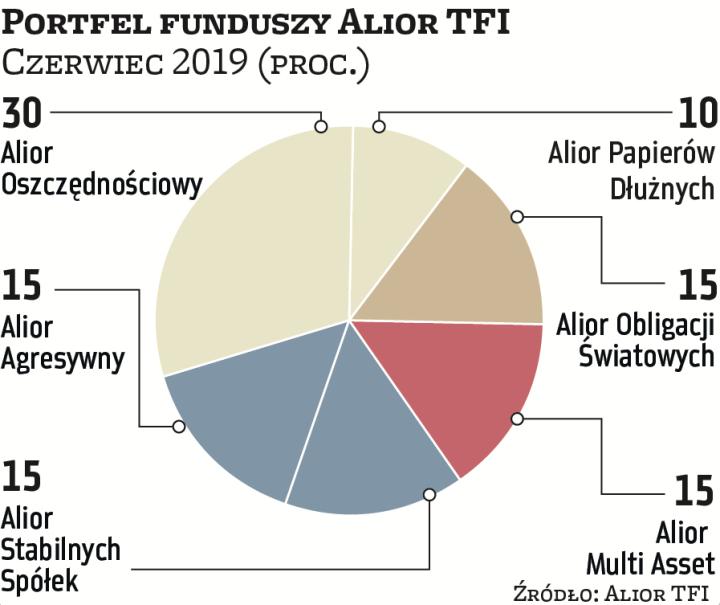

Co ciekawe, na czerwiec Szulec nie zmienia strategii, natomiast tym razem kapitał dzieli między dwa fundusze dłużne. Z kolei Włoch patrzy na rynek akcji z większym optymizmem niż kilka tygodni wcześniej, zarówno jeśli chodzi o większe, jak i małe i średnie polskie spółki. Łączny udział tego typu strategii rośnie z 10 do 30 proc. Podobne zdanie mają także inni zarządzający portfelami funduszy, m.in. Tomasz Miłkoś z Rockbridge TFI, gdzie fundusz „misiów" stanowi aż 40 proc. składu na czerwiec, czyli o 20 pkt proc. więcej niż przed miesiącem.

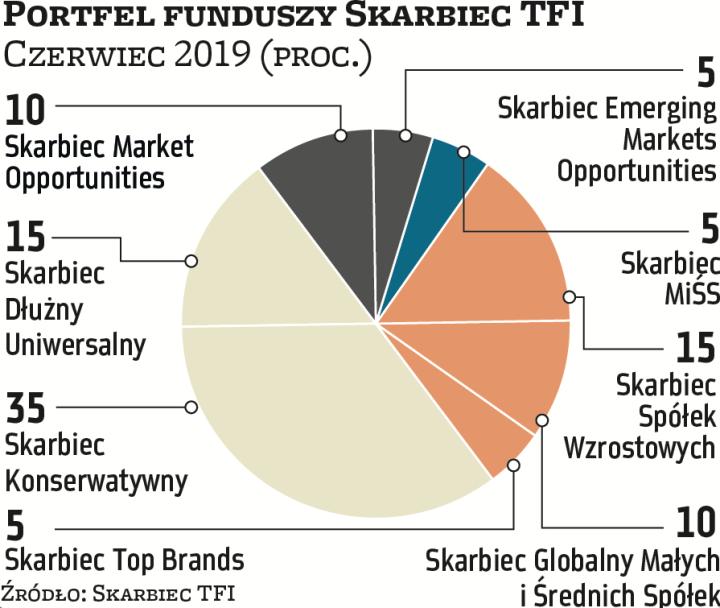

Zmian w porównaniu z majem dokonał również Piotr Rojda z Caspar Asset Management, jednak jego spojrzenie na rynki przypomina to, co mówi Szulec. Rojda, który mimo najwyższej w maju straty wciąż jest liderem wśród szóstki zarządzających, na ten miesiąc dokłada do portfela ETF inwestujący w amerykańskie obligacje skarbowe. Dzieje się to kosztem funduszu obligacji skarbowych. W funduszu akcji rynków rozwiniętych zdecydował się pozostawić jedną czwartą kapitału, czyli nieco więcej niż miesiąc wcześniej. Zarządzający Caspara liczy, że akcje mogą zyskiwać, gdyby Fed zdecydował się jednak na obniżki stóp procentowych. Bartosz Stryjewski z BPS TFI oraz Grzegorz Zatryb ze Skarbca TFI nie dokonali żadnych zmian w składach funduszy.

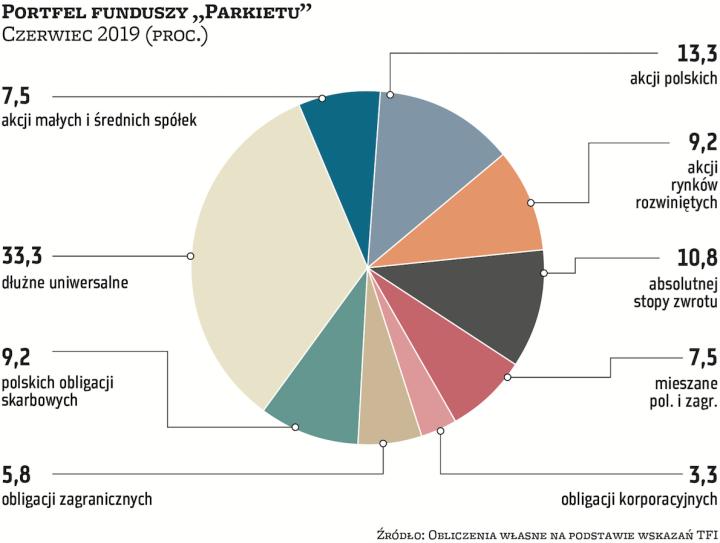

Czerwiec jest 15. miesiącem tej edycji portfela funduszy „Parkietu", która potrwa do września włącznie. Jak prezentują się wyniki poszczególnych portfeli? Lider, czyli Rojda, po 14 miesiącach zmagań ma blisko 5,5 proc. zysku. Drugi jest Zatryb ze stopą zwrotu sięgającą 2,3 proc. Na ostatnim stopniu podium plasuje się Włoch, który zdołał pomnożyć kapitał o 0,7 proc. Pozostali są już stratni. Portfel BPS TFI o 0,33 proc., a Pekao TFI o 0,65 proc. Strata Rockbridge TFI, które przejęło zarządzanie po Altus TFI, sięga nieco ponad 20 proc.

Kilka tygodni oddechu, jednak obawy przed wojnami handlowymi nie znikają

Najbliższe tygodnie przyniosą odreagowanie

Tomasz Miłkoś dyrektor departamentu sprzedaży, Rockbridge TFI

W maju na większości rynków akcji trwała wyraźna korekta. Polskie indeksy tym razem zachowały się nieco lepiej niż giełdy w USA czy Europie, kończąc miesiąc ze spadkiem notowań w przedziale między 3,6 a 4,5 proc., podczas gdy na wielu pozostałych parkietach przeceny były znacznie większe (S&P 500, Nasdaq, DAX). Być może jest to kwestia wciąż bardzo dobrych danych gospodarczych, a być może potencjał podażowy na naszym rynku powoli się już wyczerpuje. Po bardzo słabym miesiącu oczekujemy poprawy nastrojów wśród inwestorów globalnych oraz lokalnych i spodziewamy się widocznego odreagowania w perspektywie najbliższych tygodni.

W portfelu dokonujemy taktycznych zmian, kładąc większy nacisk na inwestycje w akcje, w tym głównie polskich spółek, wśród których dostrzegamy ciekawe okazje. W związku z tym 40 proc. portfela stanowi Rockbridge Małych i Średnich Spółek, a 30 proc. Rockbridge Selektywny. PAAN

Dane z krajowej gospodarki nadal będą pozytywne

Bartosz Stryjewski zarządzający, BPS TFI

Maj przyniósł wiele zmian na rynkach finansowych, głównie przez eskalację konfliktu na linii USA–Chiny i związane z tym obawy o światowy wzrost gospodarczy. Prawdopodobieństwo obniżki stóp procentowych przez Fed na wrześniowym posiedzeniu wzrosło do 70 proc. Do czynników sprzyjających polskim obligacjom należy zaliczyć także widoczną zmianę postrzegania naszego rynku skarbowego przez zagranicznych inwestorów. Na rynku akcji obserwowaliśmy spadki pomimo serii zaskakujących pozytywnych danych z polskiej gospodarki. Oczekujemy, iż w czerwcu dane makro napływające z polskiej gospodarki nadal będą napawały optymizmem. Czynnikiem determinującym zachowanie indeksów na GPW pozostanie jednak dalszy rozwój wypadków w wojnie handlowej między USA a Chinami oraz obawy, iż konflikt ten może zaszkodzić całej globalnej gospodarce. Dlatego zdecydowaliśmy o pozostawieniu składu portfela bez zmian. PAAN

Fed może dać impuls do zwyżek rynków akcji

Piotr Rojda młodszy zarządzający w Caspar Asset Management

Decyzja z początku maja o przesunięciu części aktywów z funduszy akcji w kierunku produktów skarbowych okazała się słuszna. W maju obserwowaliśmy spadki na globalnych rynkach akcji. W czerwcu sugeruję kontynuację tego ruchu poprzez zabezpieczenie portfela za pomocą funduszu ETF na obligacje amerykańskie indeksowane o inflację (tzw. TIPS). W otoczeniu niepewności i nerwowych reakcji rynku na pojedyncze tweety czy wypowiedzi polityków powinniśmy obserwować wzrost awersji do ryzyka, umocnienie się dolara oraz bardziej gołębie nastawienie Fedu na kolejnym posiedzeniu. Mimo widma zaostrzającej się wojny handlowej wydaje mi się, że jest szansa na odbicie w scenariuszu, w którym Fed zdecydowałby się na obniżkę stóp procentowych, stąd pozostawiam w portfelu fundusze akcji. PAAN

W czerwcu warto mocniej postawić na akcje

Artur Włoch członek zarządu, Alior TFI

W czerwcu oczekujemy poprawy nastrojów na globalnych rynkach. Głównym beneficjentem ocieplenia nastawienia inwestorów do rynku akcji w Polsce powinny być największe spółki, choć dostrzegamy również atrakcyjny poziom wycen wybranych małych i średnich przedsiębiorstw. W największych spółkach pozytywnie zapatrujemy się na sektory bankowy, telekomunikacyjny oraz odzieżowy. Zwiększamy ekspozycję na największe spółki poprzez dodanie funduszu Alior Stabilnych Spółek. Patrzymy również pozytywnie na małe i średnie firmy, dlatego zwiększamy udział portfela w funduszu Alior Agresywny. Wzrost alokacji w fundusze dające ekspozycję na rynek akcji realizujemy poprzez redukcję udziału funduszu Alior Oszczędnościowy. PAAN

Dalsza eskalacja wojen handlowych to kwestia czasu

Piotr Szulec dyrektor ds. komunikacji inwestycyjnej, Pekao TFI

Radykalna redukcja ryzyka przed miesiącem okazała się właściwym ruchem. Eskalacja napięcia pomiędzy Chinami i USA, zakończona jak na razie podniesieniem ceł na chińskie towary z 10 do 25 proc., wydaje się dopiero początkiem kłopotów całego systemu wymiany handlowej na świecie. Potwierdzają to również kolejne deklaracje prezydenta USA odnośnie do wprowadzenia ceł dla Meksyku czy Indii, a przecież wszyscy doskonale wiemy, że w kolejce czeka Europa. Przypomnijmy, że to właśnie równo rok temu Amerykanie zdecydowali się nałożyć cła na stal i aluminium z Europy, Kanady i Meksyku. Nie dziwi więc kontynuacja wycofywania przez inwestorów kapitału z rynków akcji, zarówno rozwiniętych, jak i wschodzących, oraz zauważalna ucieczka od ryzyka, czego konsekwencją są mocne spadki rentowności (wzrost cen) amerykańskich obligacji skarbowych na całej krzywej i wzrost cen obligacji skarbowych w innych krajach, w tym w Polsce. Pozostaję z portfelem w funduszach bezpiecznych, starając się jednak wykorzystać spadek rentowności poprzez wprowadzenie Pekao Obligacji – Dynamiczna Alokacja FIO. PAAN

Recesja jest nieunikniona, ale nie pojawi się rychło

Grzegorz Zatryb dyrektor inwestycyjny, Skarbiec TFI

W maju w centrum uwagi ponownie znalazły się wojny handlowe. Prezydent Trump rozszerzył front, tym razem mierząc w Meksyk. Reakcją rynków było przejście w tryb risk-off. Coraz szerzej akceptowana jest teza, że wojny handlowe to tylko wierzchołek góry lodowej, a cła to dopiero pierwsze salwy sięgającego znacznie głębiej konfliktu. Prawdopodobieństwo recesji implikowane z cen aktywów jest coraz wyższe. W efekcie spadły oczekiwania co do inflacji i raczej nikt już nie oczekuje zaostrzania polityki pieniężnej. Wskutek tego obligacje na rynkach bazowych dały znakomicie zarobić, obligacje o wyższym ryzyku kredytowym przeważnie traciły, zaś akcje zaliczyły kilkuprocentowe spadki. Jednak w moim portfelu sytuacja wyglądała nieco inaczej. Nie było zaskoczeniem, że bardzo dobrze dał zrobić Skarbiec Obligacja. Jednak to Skarbiec Spółek Wzrostowych osiągnął najwyższy zysk, co pokazuje siłę znakomitej selekcji spółek w tym subfunduszu.

Wydaje się, że nowe ryzyka są już w cenach, a recesja, choć pewna, nie zacznie się jutro. Pozostaję więc przy dotychczasowym składzie portfela.

Portfel funduszy. Zarządzający dokupili akcji małych i średnich przedsiębiorstw

Portfel funduszy na maj miał bardzo defensywny charakter. Zarządzający zamieniali wówczas fundusze akcji na dłużne uniwersalne, które stanowiły 37,5 proc. całego portfela. Do tego ponad 14 proc. środków ulokowali w obligacjach skarbowych. Akcje polskie, zarówno większych firm, jak i małych i średnich, stanowiły zaledwie kilkanaście procent portfela. Na czerwiec sytuacja dość istotnie się zmienia. Łączny udział funduszy dłużnych spadł do nieco ponad 40 proc., czyli o blisko 10 pkt proc. w porównaniu z majem. Do tego pojawiło się nieco więcej obligacji zagranicznych. Co ciekawe, odpowiada za to wejście do portfela funduszu iShares TIPS Bond ETF, który inwestuje w amerykańskie obligacje skarbowe. Na ten miesiąc zarządzający przenieśli również nieco środków do funduszy akcji uniwersalnych oraz małych i średnich spółek. Ta pierwsza grupa stanowi w czerwcu ponad 13 proc. portfela, natomiast druga blisko 8 proc. W przypadku „misiów" jest to niemal najwyższa wartość w tej edycji portfela funduszy „Parkietu", która trwa od kwietnia poprzedniego roku. Więcej funduszy akcji małych i średnich spółek było tylko w marcu tego roku. Odwrotnie zaś jest w przypadku funduszy akcji polskich uniwersalnych. Z początkiem czerwca z portfela zniknęły fundusze surowców oraz obligacji korporacyjnych. PAAN

Pytania do... Tomasza Miłkosia dyrektora departamentu sprzedaży w Rockbridge TFI

Przy analizie wyników poszczególnych aktywów uwagę zwracają obligacje skarbowe. Pomijając wątek wyborów, skąd takie spadki rentowności polskich dziesięciolatek?

Rzeczywiście, rentowność dziesięcioletnich polskich obligacji skarbowych w maju spadła z okolic 3 proc. do poniżej 2,7 proc. Patrząc przez pryzmat realnych danych, ale również rozwoju sytuacji makroekonomicznej w Polsce, można postawić tezę, że jest bardzo dobrze. Ostatni miesięczny odczyt stopy bezrobocia to 5,6 proc. w porównaniu z 5,9 proc. miesiąc wcześniej, wzrost produkcji przemysłowej przyspieszył do 9,2 proc. wobec 5,6 proc. rok wcześniej, wzrost sprzedaży detalicznej do 13,6 proc., wobec 3,1 proc. przed rokiem. Do tego długo wyczekiwane inwestycje prywatne i publiczne odnotowały najlepszy wynik od kilku lat, ich tempo wzrostu przekroczyło 12,5 proc. Prognozy wzrostu PKB, zarówno w tym roku jak i w przyszłym, zrewidowały w górę kolejno Komisja Europejska i OECD, wskazując poziom 4,2–4,5 proc. Deficyt budżetowy utrzymywany jest jak dotąd w ryzach – po kwietniu wyniósł 75,1 mln zł, a środki na rachunkach budżetowych na koniec maja oscylują w okolicy 66 mld zł, co będzie argumentem za mniejszą aktywnością Ministerstwa Finansów w zakresie plasowania nowych emisji i powinno wspierać ceny obligacji. Patrząc znacznie szerzej, w wyniku wzrostu awersji do ryzyka rentowności na rynkach bazowych osiągają kolejne minima, a w samej strefie euro właściwie w połowie krajów mają już ujemne wartości.

Na GPW maj był z kolei bardzo słaby. Kapitał znów omija akcje rynków wschodzących?

Impas w negocjacjach handlowych między USA a Chinami i ryzyko eskalacji konfliktu na inne państwa są nieustannie jednym z najistotniejszych źródeł niepokoju na rynkach finansowych. Ostatnio na celowniku Trumpa znalazł się Meksyk. Od 10 czerwca meksykańskie towary mają zostać objęte dodatkową opłatą handlową w wysokości 5 proc. To jednak nie koniec – cła mają stopniowo rosnąć aż do 1 października, kiedy to osiągną wartość 25 proc. Pretekstem do powyższego jest próba zmobilizowania rządu prezydenta Obradora do zaostrzenia prawa migracyjnego i zatrzymania rosnącego napływu uchodźców z południa.

W pierwszej połowie minionego miesiąca dolar się umacniał, co z reguły nie sprzyja rynkom wschodzącym. Za dodatkowy czynnik ryzyka można uznać także rozczarowujące dane gospodarcze za kwiecień, które napłynęły w maju z Państwa Środka. W Polsce obserwujemy nadal pewną awersję inwestorów do mniejszych spółek, głównie z racji obaw o płynność i kontynuację umorzeń w krajowych TFI. Nastroje inwestorów na lokalnym rynku są wciąż bardzo słabe. Z końcem miesiąca mieliśmy do czynienia z pierwszą turą zmian w ramach MSCI EM, w wyniku której udział Polski w tym indeksie zmniejszył się z 1,1 do 1,03 proc., ustępując miejsca papierom z Chin, Argentyny i Arabii Saudyjskiej. Ta pozornie niewielka zmiana procentowa oznacza podaż na polskim rynku ze strony globalnych asset managerów szacowaną na 3–4 mld zł. Świadomość tego na pewno ograniczała aktywność krajowych inwestorów, którzy woleli poczekać, aż zagrożenie minie.

Jakie są teraz wasze prognozy dla amerykańskich indeksów?

Po bardzo słabym maju, który przyniósł spadek wartości wszystkich najważniejszych indeksów giełdowych w USA, poprawy nastrojów za oceanem oczekujemy już w czerwcu. Pomimo niesłabnącego echa ostatniej aktywności Trumpa w obszarze handlu zagranicznego nasz scenariusz bazowy nie przewiduje dalszej eskalacji wo-jen celnych na świecie. Jesteśmy optymistami i m.in. z tego powodu spodziewamy się odreagowania w perspektywie najbliższych tygodni. PAAN