Sprzyjające otoczenie wokół rynków utrzyma się

Tomasz Miłkoś dyrektor departamentu sprzedaży, Rockbridge TFI

Zgodnie z naszymi oczekiwaniami czerwiec właściwie już od pierwszych dni przywitał inwestorów odreagowaniem na większości rynków akcji. S&P 500 w iście imponującym stylu nie dość, że odrobił majowy spadek, to z lekkością wspiął się na kolejne historyczne szczyty, dzięki czemu całe I półrocze można uznać dla niego za najlepsze od blisko 20 lat. Co ciekawe, również obligacje w ostatnim czasie zanotowały znaczący wzrost cen. To skutek zarówno gołębiej retoryki EBC jak i coraz odważniej myślącego o obniżkach stóp Fedu. Końcówkę czerwca zdominował szczyt G20, gdzie liderzy Chin i USA powrócili do rozmów na froncie polityczno-handlowym. Oznacza to, że niebezpieczeństwo eskalacji konfliktu celnego prawdopodobnie znika na jakiś czas, choć droga do całkowitego porozumienia będzie z pewnością bardzo trudna i długa. Liczymy na utrzymanie się sprzyjającego otoczenia rynkowego w kolejnym miesiącu i nie dokonujemy żadnych zmian w naszym portfelu. PAAN

Szanse na obniżki stóp mogą podbić wyceny akcji

Bartosz Stryjewski zarządzający, BPS TFI

W ostatnim miesiącu w ślad za obligacjami europejskimi oraz amerykańskimi wyraźnie umocniły się również polskie papiery skarbowe. Przyczyn tak wyraźnego popytu na polski dług należy upatrywać w czynnikach zewnętrznych, przede wszystkich w decyzjach najważniejszych banków centralnych. Zarówno Fed, jak i EBC prześcigają się w gołębich wypowiedziach, co tylko dostarcza paliwa do zniżek rentowności na światowych rynkach obligacji i powiększa pulę obligacji z ujemnymi rentownościami. Na ten moment, przy oczekiwanych spadających stopach procentowych w USA, nic nie zapowiada, aby sytuacja na światowych rynkach obligacji miała ulec zmianie. Dostarcza to paliwa również akcjom. Oczekujemy, iż potencjalne obniżki stóp procentowych przez Fed i EBC w krótkim terminie przyczynią się do wzrostu. W związku z tym zwiększamy udział tej części w naszym portfelu do 60 proc. kosztem BPS Oszczędnościowego.

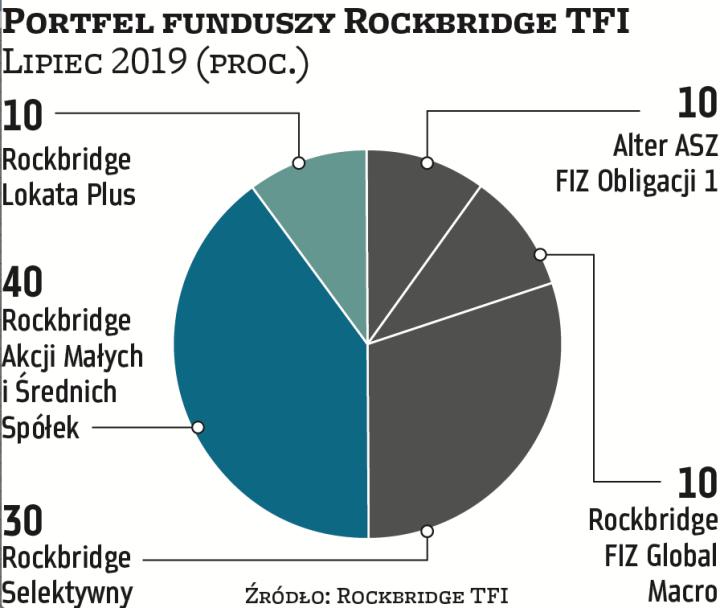

Obligacje skarbowe oraz akcje wciąż mogą zyskiwać

Piotr Rojda młodszy zarządzający, Caspar Asset Management

W lipcu dodaję do portfela nowy składnik – Caspar Stabilny, który inwestuje globalnie w akcje (do 35 proc.), polski dług skarbowy, a także w obligacje amerykańskie, w tym papiery o bardzo długich okresach zapadalności, których ceny powinny rosnąć przy spadających stopach procentowych. Spotkanie prezydenta USA Donalda Trumpa i sekretarza generalnego Komunistycznej Partii Chin Xi Jinpinga nie przyniosło wielu konkretów. Mamy chwilowe zawieszenie broni, określane przez część komentatorów jako minutowa przerwa między rundami bokserskimi. Niemniej brak eskalacji sporu handlowego poprawił nastroje na rynku akcji. Zwiększam udział Caspar Akcji Europejskich ze względu na zmiany w EBC. Christine Lagarde powinna kontynuować luźną politykę monetarną Mario Draghiego. Niższa rentowność obligacji sprawia, że „yield gap" (różnica w rentowności – red.) pomiędzy akcjami a obligacjami mimo historycznych szczytów będzie dla tych pierwszych jeszcze korzystniejszy.

Oczy inwestorów wpatrzone w Fed

Artur Włoch członek zarządu, Alior TFI

Nie dokonujemy zmian w portfelu. Liczymy na utrzymanie pozytywnych nastrojów na rynkach akcji. Czerwiec był bardzo dobrym okresem i przełożyło się to na wyniki funduszy Alior Agresywny oraz Alior Stabilnych Spółek. Podtrzymujemy pozytywne nastawienie do sektorów telekomunikacyjnego i energetycznego, które były ostatnio liderami zwyżek. W czerwcu globalne rynki akcji z nawiązką odrobiły majowe straty, a obligacje rynków wschodzących kontynuowały zwyżki po gołębich sygnałach od Rezerwy Federalnej i EBC. Pomimo pierwszych sygnałów o presji inflacji, która zaczyna rozlewać się coraz szerzej, dominuje narracja globalnego spowolnienia gospodarczego. To sprzyja oczekiwaniom inwestorów na cięcia stóp procentowych przez Fed. Jeśli jednak Fed rozczaruje rynki w lipcu, a dalsza eskalacja na linii USA–Iran doprowadzi do dynamicznego wzrostu cen ropy, to możemy być świadkami realizacji zysków na tych rynkach obligacji, które postrzegane są jako bardziej ryzykowne.

Zwyżki akcji opierają się na wątłych podstawach

Andrzej Kubacki dyrektor zespołu zarządzania akcjami, Pekao TFI

Postępująca deeskalacja retoryki administracji USA odnośnie do konfliktu handlowego z Chinami, uwieńczona szczytem G20 i zapowiedziami wstrzymania procesu nakładania dodatkowych ceł na chińskie towary oraz wznowienia dostaw do Huawei, przyczyniła się do zdecydowanej poprawy nastrojów na rynku akcji. Równolegle hossa trwała na papierach skarbowych rynków rozwiniętych. Do tego doszedł gołębi wydźwięk z posiedzenia Fedu. Mocne zachowanie rynków akcji w zeszłym miesiącu ma jednak wątłe podstawy. W połowie lipca spółki zaczną publikować wyniki kwartalne i prognozy. Szansa przykrej niespodzianki, zwłaszcza wśród spółek o mniejszej kapitalizacji, jest duża. Po mocnych spadkach rentowności sprężyna wydaje się dosyć napięta na rynku obligacji. Przebudowujemy portfel w kierunku rozwiązań o ograniczonym ryzyku stopy procentowej. W oczekiwaniu na lepszą okazję cenową zmieniamy alokację w fundusze Pekao Konserwatywny oraz Pekao Kompas.

Takiej hossy jak w 2017 r. nie będzie

Grzegorz Zatryb dyrektor inwestycyjny, Skarbiec TFI

Podobnie jak przez kilka ostatnich kwartałów także w czerwcu o cenach aktywów decydowały trzy czynniki: wojny handlowe, stan gospodarki i polityka pieniężna. Tym razem jednak na pierwszy plan wysunęła się ta ostatnia. Wojny handlowe oczywiście pozostają w centrum zainteresowania, ale w czerwcu banki centralne naprawdę się postarały. W skrócie, Fed i EBC przyznały rynkom rację – czas zaostrzania polityki pieniężnej się skończył, pora na nową fazę luzowania. Z jednej strony to pozytywny sygnał dla rynków, z drugiej jednak potwierdzenie, że w gospodarce nie jest dobrze. Ponieważ rynki od dawna wiedziały lub podejrzewały to drugie, decyzje banków centralnych zostały przyjęte pozytywnie. Do recesji jest coraz bliżej, więc takiej hossy jak w 2017 r. nie będzie. Zakładam, że czeka nas jeszcze co najmniej kilka miesięcy dobrych dla akcji, notabene historycznie lipiec był najlepszym miesiącem dla tej klasy aktywów. Portfel pozostaje więc bez zmian.