Miesiąc temu zarządzający byli zdania, że dobre nastroje na rynkach powinny się utrzymać przynajmniej do posiedzenia Fedu, i – jak się później okazało – mieli rację. Kilka sesji na przełomie lipca i sierpnia wystarczyło, by amerykański S&P 500 oddalił się z rekordowych poziomów powyżej 3000 pkt w okolice 2850 pkt. Z kolei krajowy WIG20 spadł jeszcze mocniej i dotarł do dołków z maja. Tym razem rynki akcji i obligacji podążały już w odwrotnych kierunkach i na tych drugich obserwowaliśmy rekordy niskich rentowności. W przypadku amerykańskich 10-latek wskaźnik ten spadł już nawet poniżej 1,7 proc., z kolei rentowność polskich 10-latek wróciła poniżej 2,1 proc.

Jedna duża zmiana

Ostatnie zniżki na rynkach akcji eksperci tłumaczą rozczarowaniem sygnałami z głównych banków centralnych, które w obliczu słabszych danych gospodarczych okazują się za mało gołębie. Do tego nerwowość wywołują niekończące się, a wręcz coraz bardziej twarde negocjacje Stanów Zjednoczonych z Chinami w kwestii wojny handlowej.

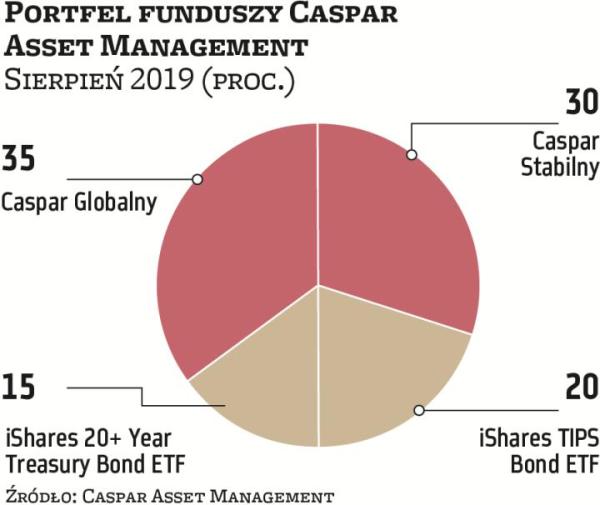

Tymczasem ostatnie dane gospodarcze nie wzbudzają wśród zarządzających obaw przed niedaleką recesją w światowej gospodarce. Większość z nich radzi wciąż trzymać w portfelu akcje, które choćby ze względu na bardzo niskie rentowności obligacji dają szansę na zysk. Największa zmiana przed kolejnym miesiącem zaszła w portfelu Artura Włocha z Aliora TFI. Zdecydował się on przenieść cały kapitał do funduszu dłużnego uniwersalnego. Przesunięcia środków dokonał również Piotr Rojda z Caspara AM. W tym przypadku ze składu wypadł fundusz akcji rynków rozwiniętych, a pojawił się ETF obligacji zagranicznych. Pozostali utrzymali składy portfeli sprzed miesiąca.

– Zakładam, że choć wojny handlowe i walutowe będą straszyć rynki, to do recesji jest na tyle daleko, że wciąż warto inwestować w akcje. Nie zmieniam więc składu portfela. W lipcu poradził sobie znakomicie, sierpień może być słabszy, ale nie na tyle, aby uciekać do bezpiecznego portu, zwłaszcza że nie jest to bardzo agresywny portfel – przekonuje Grzegorz Zatryb ze Skarbca TFI.

Zyski z zagranicy

Sierpień będzie przedostatnim miesiącem tej edycji portfela funduszy. Jaka była sytuacja rynków w ostatnich 16 miesiącach, czyli od początku tej edycji? Jeśli chodzi o WIG20, to w porównaniu z końcem lipca wzrósł przez ten okres o niecałe 60 pkt, czyli o nieco ponad 3 proc. Z kolei amerykański S&P 500 zyskał 12,9 proc., a zatem to inwestycje za oceanem mogły przynieść znacznie większe zyski. Przez większość czasu liderem pod względem stopy zwrotu pozostawał Piotr Rojda i tak jest również po lipcu. Wynik jego portfela obecnie przekracza 10 proc. Za nim plasuje się Grzegorz Zatryb z blisko 7-proc. stopą zwrotu. Na podium znajduje się jeszcze Artur Włoch z wynikiem 2,4 proc. Rojda i Zatryb mogą się również pochwalić najlepszymi wynikami w lipcu – ich portfele zarobiły odpowiednio 2,4 i 1,6 proc.

Hossa na szerokim rynku długu trwa w najlepsze

Tomasz Miłkoś dyrektor departamentu sprzedaży, Rockbridge TFI

Pomimo środka wakacji w mijającym miesiącu na rynkach wcale nie wiało nudą. Podczas gdy S&P 500 przekraczał w asyście pozostałych amerykańskich indeksów kolejną historyczną barierę 3 tys. pkt, na większości parkietów nastroje były raczej przeciętne. Niemiecki DAX zniżkował o blisko 1,7 proc., podobnie jak MSCI Emerging Markets. Na warszawskim parkiecie na największą uwagę zasługiwały małe spółki. Reprezentujący je sWIG80 wzrósł o 1,2 proc. Za to najmocniejsza od wielu lat hossa na szerokim rynku długu trwa w najlepsze. Rentowności w wielu krajach osiągają najniższe historycznie poziomy, podczas gdy perspektywy dla globalnej gospodarki cały czas ulegają pogorszeniu. Ryzyko recesji wciąż jednak pozostaje dość niskie, zwłaszcza teraz, kiedy determinacja banków centralnych, aby jej zapobiec, zdaje się większa niż kiedykolwiek. FOMC pierwszy raz od ponad dziesięciu lat obniżył stopy – o 25 pkt baz., wyznaczając „jedyny właściwy" kierunek dla polityki monetarnej w obliczu bieżącej sytuacji gospodarczej na świecie. My skład naszego portfela pozostawiamy bez zmian. PAAN

Prawdopodobieństwo globalnej recesji jest niskie

Bartosz Stryjewski zarządzający, BPS TFI

Kluczowym wydarzeniem ostatnich dni było posiedzenie EBC, który rozczarował inwestorów. Stanowisko banku pozostało co prawda gołębie, jednakże nie w takim stopniu, w jakim oczekiwał tego rynek. EBC, co najważniejsze, nie obniżył stóp procentowych i tylko zapowiedział wprowadzenie kolejnych instrumentów ekspansywnej polityki pieniężnej, wstrzymując się tym samym od działań na lipcowym posiedzeniu. Zachęciło to do realizacji zysków na papierach skarbowych, sprowadzając rentowność niemieckiego bunda przejściowo nawet powyżej -0,35 proc. Stosunkowo najbardziej na tym tle ucierpiały polskie obligacje 10-letnie, jednak ostatnie kilka miesięcy to dla polskich skarbówek wyjątkowo udany okres, a więc korektę należy uznać za jak najbardziej uzasadnioną. Gołębia polityka głównych banków centralnych, brak alternatyw na wyższą stopę zwrotu ze strony obligacji i depozytów bankowych, a także wchodzące w życie PPK powodują, iż w krótkim terminie jesteśmy pozytywnie nastawieni do rynku akcji i jak na razie prawdopodobieństwo globalnej recesji oceniamy jako niskie. PAAN

Ciężko dziś inwestować bez akcji

Piotr Rojda młodszy zarządzający, Caspar AssetManagement

W sierpniu usuwam z portfela fundusz Caspar Akcji Europejskich. Zdaje się, że przed nami kolejna runda negocjacji w sporze handlowym. Możliwe, że Trump będzie chciał użyć Europy w swojej strategii negocjacyjnej, podnosząc temat ceł, które uderzą w europejski przemysł motoryzacyjny. Zmniejszam ekspozycję na akcje w związku ze wzrostem zmienności i lekkim rozszerzeniem spreadów kredytowych do poziomów z maja tego roku. Niemniej pozostawiam fundusz Caspar Globalny, ponieważ ciężko dziś inwestować bez akcji. Wielkość rynku obligacji, których rentowność jest poniżej zera, przekroczyła 15 bilionów dolarów. Cała niemiecka krzywa jest ujemna, inwestując dziś w 30-letnie szwajcarskie obligacje skarbowe otrzymamy po 30 latach około 90 proc. zainwestowanej kwoty. Z kolei globalne spółki (indeks MSCI World) prawie 5 proc. rocznie generowanej gotówki przeznaczają na zwroty dla akcjonariuszy lub dalsze inwestycje w biznes. Dodatkowo zabezpieczam portfel ETF-em na długoterminowe obligacje amerykańskie, które powinny zyskiwać na wartości przy dalej spadających rentownościach obligacji. PAAN

Wzmożona zmienność utrzyma się dłuższy czas

Artur Włoch członek zarządu, Alior TFI

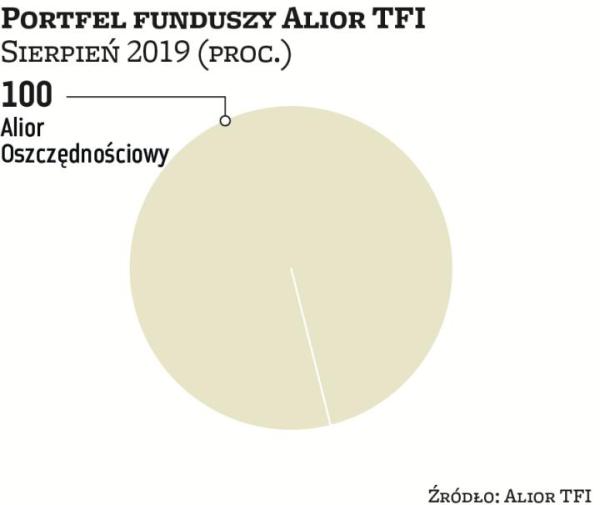

W lipcu amerykańskie indeksy kontynuowały wzrost, osiągając nowe historyczne maksima. Niestety, pozytywna koniunktura za oceanem nie przeniosła się na krajowy parkiet. Głównym wydarzeniem było posiedzenie Fedu, na którym zdecydowano o obniżce stóp procentowych. To pierwszy taki krok banku centralnego USA od 2008 r. Cięcie o 25 pkt baz. było zgodne z oczekiwaniami. Głównym zaskoczeniem była konferencja przewodniczącego Rezerwy Federalnej Jerome'a Powella, który studził oczekiwania co do rozpoczęcia cyklu obniżek stóp. Zaznaczył, że jest to dostosowanie w cyklu podwyżek stóp. Reakcja rynku akcji amerykańskiego była negatywna, co w kolejnych dniach przełożyło się również na spadki innych światowych giełd. Na wartości zyskiwały zaś rządowe papiery Stanów Zjednoczonych. Dodatkowo negatywnie na rynki finansowe wpływa wzrost napięć na linii USA–Chiny. Oczekujemy w najbliższych tygodniach utrzymywania się wzmożonej zmienności. Dlatego na czas zawirowań „cumujemy" w bezpiecznej przystani i lokujemy całość środków w funduszu Alior Oszczędnościowy. paan

Niskie rentowności obligacji rodzą ryzyko korekty

Andrzej Kubacki dyrektor zespołu zarządzania akcjami, Pekao TFI

Rynek amerykański testował w zeszłym miesiącu nowe szczyty dzięki mocnemu zachowaniu spółek z sektora technologicznego, telekomunikacyjnego i finansowego, przy wsparciu rosnących oczekiwań na obniżki dolarowych stóp procentowych. Dużo gorzej wyglądała sytuacja w Europie, gdzie seria ostrzeżeń przed wynikami oraz pogarszająca się sytuacja makro z szokująco niskim odczytem niemieckiego PMI oraz depresyjnym tonem wystąpienia Mario Draghiego położyły się cieniem na wycenach akcji w regionie. Podobnie przedstawia się sytuacja w Azji. Rosnące oczekiwania na obniżki stóp procentowych w USA i stymulacje w Europie tylko utwierdzają nas w przekonaniu, że obecnie zasadne wydaje się ograniczanie ekspozycji na ryzykowne klasy aktywów. Również rentowności dłuższych papierów wydają się obecnie dosyć niskie, co rodzi ryzyko korekty. W tej sytuacji utrzymujemy obecną strukturę portfela tak, by utrzymywać niski poziom ryzyka rynkowego oraz ryzyka stopy procentowej, jednocześnie utrzymując elastyczność, by być w stanie wykorzystywać nadarzające się okazje rynkowe. PAAN

Do recesji daleko, nadal warto inwestować w akcje

Grzegorz Zatryb dyrektor inwestycyjny, Skarbiec TFI

Dwa najważniejsze banki centralne rozczarowały inwestorów. EBC zabrzmiał mniej gołębio, niż oczekiwano na podstawie wypowiedzi jego szefa w Sintrze, zaś Fed dostarczył „hawkish cut", okraszając decyzję o obniżce chłodzącymi nastroje uwagami o „korekcie wewnątrz cyklu". Rynek nie był pewien, w jaki sposób ma na to zareagować. I wtedy, w środek całego zamieszania, wkroczył, a raczej zatweetował prezydent Donald Trump. Zapowiedź nowych ceł na chińskie towary zepchnęła rentowności amerykańskich dziesięciolatek o 30 bp, bundy przebiły w dół poziom -0,5 proc., a dolar osłabł w stosunku do euro o 0,5 proc. Odpowiedź Chin przybrała postać dewaluacji renminbi, na co Amerykanie odpowiedzieli uznaniem Chin za „manipulatora walutowego". Tu nasuwa się spostrzeżenie, że Trump stoi przed trudnym dylematem – tak oczekiwane przez niego osłabienie dolara idzie w parze ze spadkami na giełdzie. Można więc założyć, że o ile spadek S&P 500 będzie trwał, należy oczekiwać jakichś bardziej koncyliacyjnych tonów w dialogu z Chinami. Zakładam, że do recesji jest na tyle daleko, że wciąż warto inwestować w akcje, i nie zmieniam składu portfela.

Portfel funduszy: kapitał wraca do strategii dłużnych

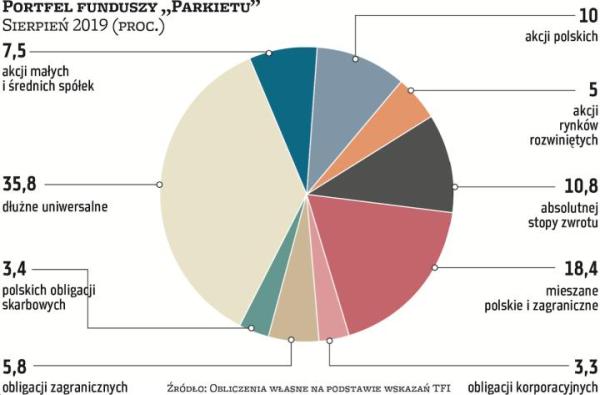

Z początkiem lipca zarządzający dość mocno zredukowali pozycję w funduszach dłużnych uniwersalnych, jednak i tak była to największa część ówczesnego portfela, zajmująca nieco ponad jedną czwartą całości. Oczywiście fundusze dłużne miały za sobą znów nadspodziewanie dobry miesiąc. Bardzo udany był to okres również dla funduszy obligacji korporacyjnych, jednak stanowiły one niewielką część portfela. Spadki rentowności obligacji przyczyniły się z kolei do dobrych wyników funduszy mieszanych, które zajmowały prawie 18 proc. lipcowego składu portfela funduszy „Parkietu". Jego wynik, który ostatecznie sięgnął blisko 0,7 proc., został zdołowany przez fundusze akcji polskich. To właśnie ta część kurczy się w portfelu funduszy na sierpień. Spadek sięga aż 5 pkt proc., co oznacza, że w tym miesiącu fundusze akcji polskich będą zajmować 10 proc. łącznego portfela. O dokładnie tyle samo spada znaczenie funduszy akcji rynków rozwiniętych, które w kolejnych tygodniach będą odpowiadać za 5 proc. wyniku. Co ciekawe, kapitał przesuwa się w kierunku wspomnianych funduszy dłużnych uniwersalnych, które w sierpniu będą odpowiadać za prawie 36 proc. portfela, czyli jeszcze więcej niż w czerwcu.

Pytania do... Artura Włocha członka zarządu Aliora TFI

Początek sierpnia na rynkach jest bardzo gorący – akcje gwałtownie zniżkują, podobnie jak rentowności obligacji skarbowych. Znowuż więc – jak to zwykle bywa – dwa te rynki podążają w całkiem przeciwnych kierunkach. Okazało się zatem, że rynek obligacji „miał rację" w ostatnim czasie?

W ostatnim okresie na rynkach finansowych panuje bardzo duża nerwowość. Obecnie mamy sytuację, w której rynek obligacji wycenia bardzo agresywne obniżki stóp procentowych przez Fed. Donald Trump wywiera silną presję na bank centralny. Warto pamiętać, że podtrzymanie dobrej koniunktury na rynku finansowym może być kluczowym czynnikiem w nadchodzących wyborach prezydenckich w Stanach Zjednoczonych. W sytuacji kiedy bank centralny USA nie ulegnie presji prezydenta Trumpa oraz rynku, możemy mieć bardzo silny ruch zarówno na rynku akcji, jak i obligacji. W perspektywie kolejnych tygodni trzeba być przygotowanym na dalszy wzrost zmienności. Wydaje się, że obecnie rynek obligacji mógł wycenić zbyt optymistyczny scenariusz co do liczby obniżek stóp procentowych. Może to spowodować silne dostosowanie w sytuacji braku materializacji takiego scenariusza. W krótkim terminie rynek amerykańskich akcji również może znajdować się pod presją.

Rynek na ten moment zakłada nawet trzy obniżki stóp procentowych w USA. Na ile jest to dziś uzasadnione w danych gospodarczych?

Wydaje się, że bieżące dane gospodarcze nie potwierdzają konieczności tak głębokiej korekty polityki monetarnej przez amerykańską Rezerwę Federalną. Ostatnie odczyty gospodarcze zaskakują raczej pozytywnie. Inwestorzy nie skupiają się jednak na teraźniejszości, tylko wybiegają w przyszłość. Narastające obawy o globalny wzrost gospodarczy budzą obecnie największe obawy, a ponowne zaognienie konfliktu na linii Pekin – Waszyngton tylko dolewa oliwy do ognia. Patrząc na oczekiwania rynkowe na najbliższe posiedzenie Fedu we wrześniu, to z większości prognoz analitycznych wynika, że już nie fakt samej obniżki jest kontestowany, ale skala jej głębokości (25 czy 50 punktów bazowych). W tej chwili wydaje się, że Fed stał się zakładnikiem rynków finansowych, które nie uwierzyły w zapewnienia o dostosowawczej obniżce na koniec lipca. Co więcej, silny nacisk na członków banku centralnego wywiera również Trump i jak na razie widać, że to bardziej jemu niż opinii prezesa amerykańskiego banku centralnego zawierzają inwestorzy. Jak postąpi Fed? To pytanie, które będzie kreowało nastroje na światowych rynkach finansowych w ciągu najbliższych miesięcy.

Jakie są szanse, że ostatnie spadki na Wall Street okażą się dobrą okazją do zakupów, tak jak na przełomie maja i czerwca?

Spodziewamy się kontynuacji spadków na rynkach akcji w nadchodzących tygodniach, choćby ze względu na asertywną reakcję chińskiej administracji rządowej na wzrost amerykańskich ceł. Sezon wyników nie przyniósł wsparcia dla wymagających wycen amerykańskich spółek. Silny dolar nie pomaga również aktywom rynków wschodzących.