Wyniki portfeli funduszy za marzec na pierwszy rzut oka wydają się bardzo kiepskie, jednak o ekstremalnych warunkach, jakie panowały na rynkach w ubiegłym miesiącu, będziemy pamiętać długo.

Więcej akcji

Na tle potężnej przeceny, jaka przetoczyła się przez rynki akcji czy obligacji korporacyjnych, straty portfeli funduszy, w których największą część w marcu stanowiły akcje rynków rozwiniętych, nie wyglądają źle. Warto zauważyć, że w większości przypadków dopiero marzec spowodował, że wyniki od początku trwania tej edycji portfela, czyli od października poprzedniego roku, zanurkowały poniżej zera.

Bolesna lekcja z października nie wprowadziła jednak zamieszania w szeregi zarządzających, choć doprowadziła do istotnych przetasowań u większości zarządzających.

W efekcie w ogólnym portfelu funduszy „Parkietu" wzrósł udział akcji rynków rozwiniętych aż o blisko 12 pkt proc., tj. do 45,8 proc. Poza śladowym wzrostem udziałów jednostek obligacji rynków rozwiniętych i wschodzących była to praktycznie jedyna grupa funduszy, która odnotowała wzrost zainteresowania. Tego typu fundusze znajdują się w każdym z szóstki proponowanych portfeli funduszy, a w dwóch przypadkach zajmują 85 i 80 proc. całości. Fundusze akcji rynków rozwiniętych zajęły m.in. miejsce akcji polskich, których pozycja spadła do zaledwie 5 proc. portfela. Do tego do zaledwie 1,3 proc. spadł udział funduszy polskich obligacji korporacyjnych. Takie rozwiązanie znajdziemy tylko w jednym z portfeli. Zarządzający proponują w kwietniu trzymać kapitał także w funduszach polskich dłużnych obligacji skarbowych oraz uniwersalnych. Te dwie kategorie razem stanowią średnio niemal 25 proc. portfela „Parkietu" i tylko w dwóch z portfeli nie znalazły miejsca.

Druga fala spadków?

Jak swoje decyzje uzasadniają zarządzający? Nie starają się znaleźć odpowiedzi na to, jak długo gospodarki w związku z epidemią będą jeszcze uśpione, bo tego nie wie nikt. Są raczej przekonani, że dzisiejsze zakupy mają sens w horyzoncie długoterminowym. Gdzieniegdzie pojawiają się jednak ostrzeżenia, że przed nami jeszcze druga fala spadków, co może dotyczyć przede wszystkim Stanów Zjednoczonych. Przypomnijmy, że S&P 500 jest w zupełnie innym miejscu niż WIG20.

W kontekście polskiego rynku zarządzający zwracają uwagę na problemy rynku obligacji korporacyjnych, co potwierdzają pierwsze dane o odpływach z TFI w marcu.

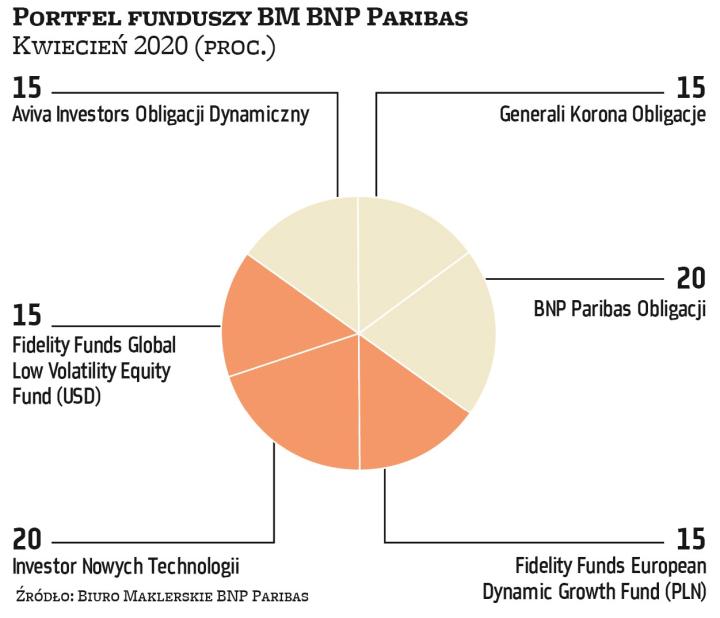

Wynik w marcu: -7,57 proc. wynik łączny*: -5,83 proc.

Lukas Cinikas analityk rynków finansowych, biuro maklerskie BNP Paribas

Perspektywy gospodarcze, jak i notowania poszczególnych instrumentów finansowych w tym momencie pozostają ściśle powiązane z szacowaniem prawdopodobieństwa zatrzymania pandemii. Aktualnie zakładamy, iż do stopniowego odbicia aktywności gospodarczej może dojść w II półroczu 2020 r. Wysokie poziomy wzrostu gospodarczego powinniśmy odnotować dopiero w 2021 r. Obecnie istnieje wzmożone ryzyko obniżek ratingów kredytowych oraz problemów płynnościowych spółek, co sprawia, iż ceny obligacji korporacyjnych będą ciążyć na wynikach funduszy tej kategorii. W związku z powyższym obecnie preferujemy obligacje skarbowe względem obligacji korporacyjnych. W tym kierunku idą również nasze zmiany w części dłużnej portfela. Rynki mogą w dalszym ciągu zmagać się z podwyższoną zmiennością z uwagi na wciąż niekorzystną sytuację związaną z epidemią w USA. W związku z tym zmniejszyliśmy udział akcji w portfelu i w tej części portfela dołączamy FF Global Low Volatility Equity Fund, który dąży do utrzymania ogólnego profilu zmienności na poziomie niższym niż na światowym rynku instrumentów udziałowych. PAAN

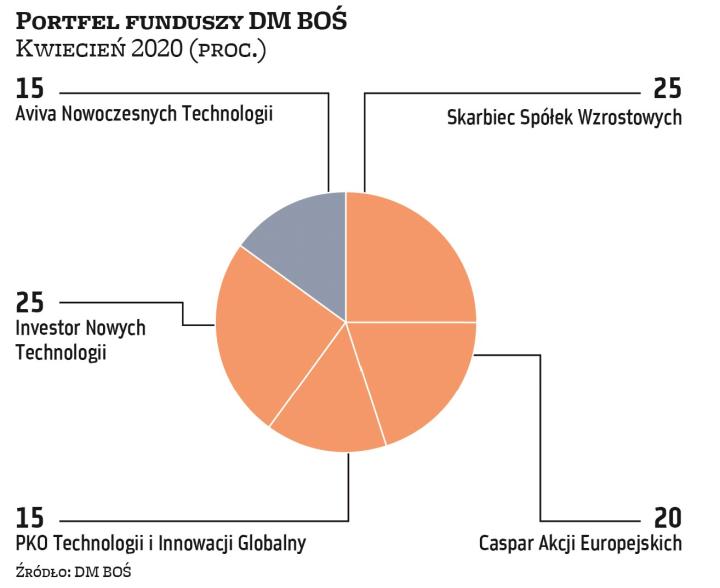

Wynik w marcu: -10,1 proc. wynik łączny*: -6,48 proc.

Michał Pietrzyca analityk, DM BOŚ

Zakończyliśmy właśnie najgorszy kwartał w historii rynków finansowych. Dow Jones i S&P 500 straciły średnio 22 proc., więc wyniki portfela i tak są lepsze na tle bardzo zmiennego rynku. Zauważmy, że w samym marcu inwestorzy tak zabezpieczali się przed ryzykiem, że implikowana zmienność na S&P 500 wzrosła o przeszło 77 proc. Łatwo znaleźć ETF na lewarowanego VIX-a, gdzie mamy 220-proc. stopę zwrotu miesiąc do miesiąca. Tym bardziej portfelowe -10 proc. jest do przyjęcia. Co więcej, pozostawiam wszystkie fundusze w „aktywnym trybie", gdyż notowania głównych światowych indeksów akcji poruszają się na ten moment ścieżką V- korekty.

Zauważmy, że po ostatnich, negatywnych danych z amerykańskiego rynku pracy S&P 500 zyskał 6,24 proc. Pozwala to wierzyć, że rynki akcji wyprzedzająco sygnalizują odbudowywanie się globalnej gospodarki w stylu „V". Właśnie w takich czasach najlepiej mogą zachowywać się te fundusze, które w przeszłości należały do grona najsilniejszych, a w krótkim terminie uległy przereagowaniu z powodu panicznej wyprzedaży. PAAN

Wynik w marcu: -5,61 proc. wynik łączny*: -6,68 proc.

Zespół Doradztwa Inwestycyjnego, Citi Handlowy

Podobnie jak znaczna część rynkowych analityków jeszcze miesiąc temu uważaliśmy, że globalne skutki koronawirusa będą znacznie łagodniejsze. Dziś jednak wiemy już, że z dużym prawdopodobieństwem w pierwszej połowie tego roku wiele krajów wpadnie w recesję, a zyski spółek silnie spadną. Inwestorzy oczywiście z wyprzedzeniem zdyskontowali ten scenariusz, co skutkowało wyprzedażą ryzykownych aktywów i ponad 30-procentowymi spadkami na rynkach akcji. Wyprzedaż nie ominęła również bardziej ryzykownych grup obligacji, które straciły wysokie kilkanaście procent.

Nadal uważamy, że z perspektywy długoterminowego inwestowania spadki, jakich doświadczamy w ostatnich tygodniach, to dobra okazja do stopniowego doważania instrumentów udziałowych w portfelach. Obecnie jednak jesteśmy po silnej korekcie wzrostowej, która może być jedynie przerwą w obecnej fali spadkowej. Okazji na dalsze zwiększanie ekspozycji na akcje szukać będziemy, gdy rynki spadną w okolice marcowych minimów. PAAN

Wynik w marcu: -6,66 proc. wynik łączny*: -12,86 proc.

Jędrzej Janiak analityk, F-Trust

Za nami miesiąc o rekordowej zmienności i oszałamiającej aktywności banków centralnych. Do działań antykryzysowych włączają się też rządy. Dług korzysta na obniżanych stopach procentowych, ale z drugiej strony oczekiwanie na powiększenie podaży obligacji powoduje, że ich rentowności idą raz w dół, raz w górę. Te działania póki co mają na celu uspokoić rynki finansowe i zapewnić płynność, ale niestety nie są w stanie zatrzymać pandemii. Zatem by móc mówić o trwałym odbiciu, musimy zobaczyć płaską krzywą zachorowań, w szczególności w USA i w Europie Zachodniej. Na tę chwilę nowych przypadków jest coraz więcej, a aktywność gospodarcza na świecie doświadcza istotnych przeszkód. Brak możliwości prognozowania skutków gospodarczych dla poszczególnych gospodarek, a przede wszystkim pojedynczych firm, każe nam dosyć istotnie ograniczyć ekspozycję na dług korporacyjny. Po małym odbiciu pod koniec marca decydujemy się na kolejne zmniejszenie udziału funduszy akcji i ustalamy strukturę 50/50. Po stronie dłużnej trzymamy się długu skarbowego, a po stronie akcji stawiamy na rynki rozwinięte, uzupełnione polskimi „misiami" i Dalekim Wschodem. paan

Wynik w marcu: -10,31 proc. wynik łączny*: -10,03 proc.

Zespół Doradztwa mBank

Światowe rynki finansowe i gospodarka nadal pozostają pod dużym wpływem pandemii koronawirusa. Po ostatnich wydarzeniach w zasadzie nie ma już wątpliwości, że świat znajduje się w fazie recesji. Jednocześnie obserwujemy niespotykaną skalę interwencji rządów i banków centralnych, co zwiększa prawdopodobieństwo szybszego wyjścia na prostą, gdy pandemia ustąpi. Nie podejmujemy się próby prognozowania rozwoju obecnej sytuacji, która pozostaje dużą niewiadomą nawet dla epidemiologów. Staramy się zatem skupić na tym, na czym kontrolę mamy, czyli nad budową portfela inwestycyjnego. Utrzymujemy nasze neutralne nastawienie na poziomie klas aktywów. Decydujemy się na niewielkie zmiany w obrębie części dłużnej – dotyczą one głównie zwiększenia ekspozycji na rynek obligacji korporacyjnych o ratingu inwestycyjnym kosztem obligacji rynków wschodzących. Chcemy wykorzystać fakt bardzo słabego zachowania niektórych części rynku, które pozostają w centrum zainteresowania zakupów prowadzonych przez banki centralne.

Brak zmian na poziomie klas aktywów nie oznacza w praktyce, że nie należy dokonać żadnych ruchów. Podkreślamy, jak istotne w zarządzaniu jest regularne dostosowywanie portfela po zmianach notowań. PAAN

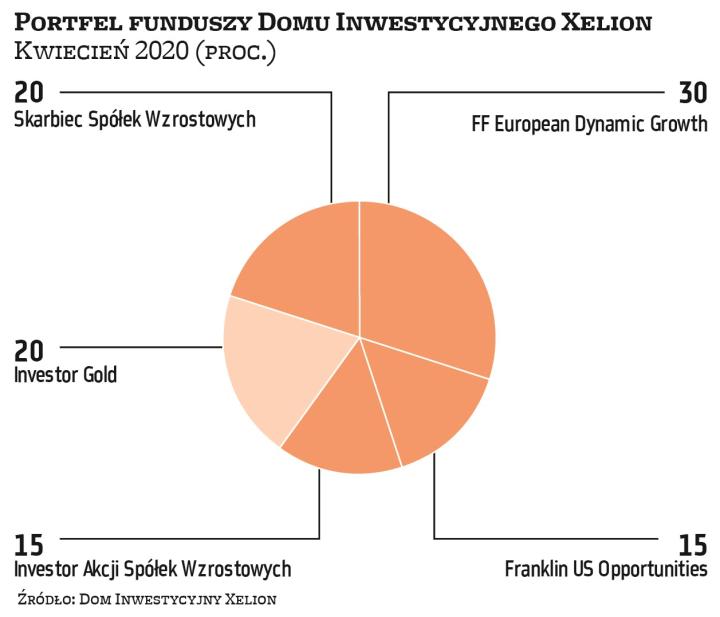

Wynik w marcu: -12,03 proc. wynik łączny*: -9,12 proc.

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion

Marzec był bardzo trudnym okresem dla portfela, na co wpłynęła dość wysoka alokacja w akcjach, ale także słabe zachowanie złota i spółek wydobywczych. Pomimo nadchodzącej recesji nie jesteśmy przekonani do tego, czy lutowe minima na rynkach rozwiniętych zostaną pogłębione. W scenariuszu, w którym krytyczny punkt epidemii w Europie przypadnie na najbliższy tydzień, a w USA na pierwszą połowę kwietnia, może do tego nie dojść. Zmienność pozostaje skrajnie wysoka, jest więc możliwe, że nasz bardzo agresywny portfel na początku miesiąca dalej się będzie gwałtownie przeceniał, ale ogólne przekonanie o „pewnych" spadkach z obecnych poziomów, utworzeniu co najmniej formacji podwójnego dna itd., utwierdza nas w przekonaniu, że rynek akcji jest właściwym miejscem do odrabiania strat. W kontekście działań Fedu oraz EBC nie widzimy sensu utrzymywania ekspozycji w Polsce czy na rynkach wschodzących. PAAN

analityka rynków finansowych, biuro maklerskie BNP Paribas

Część inwestorów obawia się kolejnych spadków, licząc przynajmniej na test marcowych dołków indeksów akcji. Inni próbują korzystać z przeceny. A pan?

Nie wykluczamy tzw. drugiej fali spadków, które mogą nadejść w szczególności w USA podczas rozpoczynającego się właśnie sezonu wyników. Trzeba pamiętać, że od początku roku prognozy dotyczące EPS na I kwartał dla spółek należących do S&P 500 zostały zrewidowane w dół już o około 10 proc., co korelowało z zachowaniem indeksu. Nie wiemy obecnie, kiedy zakończy się blokada gospodarki USA i jak będzie wyglądać krzywa zachorowań w przyszłości, ale w przypadku przedłużającego się „zamknięcia" tamtejszej gospodarki spodziewamy się dalszych rewizji prognoz zysków spółek na najbliższe kwartały, co może zapewne ciążyć na amerykańskich indeksach akcji. W związku z powyższym dla inwestora długoterminowego wydaje się najbardziej rozsądne podzielenie środków inwestycyjnych na kilka części i stopniowe skupowanie akcji spółek w przypadku dalszych spadków, gdyż ceny niektórych z nich straciły mocno na wartości. Nie wiedząc jednak, jak zachowa się rynek w najbliższych okresach, trzeba liczyć się z tym, że wyceny spółek mogą być wciąż pod presją, wpływając na kolejne spadki indeksów.

Jedną z ciekawostek jest relatywna siła spółek technologicznych, m.in. także w Polsce.

Zachowanie rynków akcji w marcu potwierdziło podejście, iż opieranie się w inwestycjach w akcje jedynie na analizie wskaźnikowej jest obarczone błędem. Wysokie wyceny wskaźnikowe spółek technologicznych oraz częsta narracja określająca rynek instrumentów udziałowych emitowanych przez te podmioty mianem „bańki" nie znalazły potwierdzenia w stopach zwrotu indeksów branżowych, jak i często samych emitentów. Od początku roku amerykański Dow Jones Industrial Average stracił ponad 26 proc., a technologiczny Nasdaq niecałe 18 proc. Przerwanie łańcuchów dostaw oraz gospodarczy „lockdown" pokazały, że spółki generujące w długim okresie wysokie marże brutto ze sprzedaży, z często stricte internetowym systemem dystrybucji produktów, są bardziej odporne na zawirowania gospodarcze niż tradycyjne przedsiębiorstwa przemysłowe.

Stany Zjednoczone oraz strefa euro starają się przeciwdziałać skutkom gospodarczym koronawirusa potężnymi impulsami monetarnymi. W jakim miejscu stawia to rynki wschodzące?

Relatywna siła walut państw rynków rozwiniętych pozwala prowadzić potężne impulsy monetarne, czego nie można powiedzieć o bankach centralnych państw należących do emerging markets. W teorii obecna polityka monetarna Fedu powinna doprowadzić do deprecjacji amerykańskiego dolara. Tak się jednak nie dzieje, US Dollar Index wzrósł od początku roku o ponad 4 proc., a w stosunku do koszyka walut EM o prawie 7 proc. Myślę, że można to wiązać m.in. z odpływem kapitału z rynków wschodzących oraz postrzeganiem dolara przez inwestorów jako bezpiecznej przystani, co nabiera szczególnego znaczenia w obecnych uwarunkowaniach rynkowych. Nie bez znaczenia są również obecne problemy budżetowo-gospodarcze, z którymi borykają państwa, takie jak np. Rosja (spadki cen ropy naftowej) oraz Meksyk (silne uzależnienie od amerykańskiej gospodarki).

Przez polski rynek w marcu przetoczyła się fala umorzeń. Dotkliwie odczuły to m.in. fundusze obligacji korporacyjnych. Jakich konsekwencji możemy się spodziewać?

Faktycznie, pierwsze dane o saldzie sprzedaży w funduszach długu korporacyjnego pokazały w niektórych podmiotach umorzenia o około 50 proc. aktywów w jeden miesiąc. Wydaje się, że dla zarządzających najważniejsze będzie w tym momencie uniknięcie drugiej, podobnej fali umorzeń jednostek, gdyż w takim wypadku mogłyby mieć miejsce potencjalne problemy z obsłużeniem wykupów w tak dużej skali. Najważniejsze konsekwencje dla emitentów obligacji korporacyjnych to oczywiście potencjalne problemy z refinansowaniem długu, tj. przede wszystkim w takich podmiotach jak deweloperzy czy firmy windykacyjne. PAAN

ZASTRZEŻENIE. Przedstawione w powyższym tekście informacje, opinie i prognozy nie stanowią rekomendacji inwestycyjnej w rozumieniu przepisów prawa, w tym Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z 16 kwietnia 2014 r. Tekst nie stanowi zachęty do inwestowania, a redakcja „Parkietu" nie ponosi żadnej odpowiedzialności za decyzje inwestycyjne podjęte przez czytelników