Za nami rewelacyjny miesiąc w portfelach funduszy wszystkich uczestników. Stopy zwrotu za październik sięgają od około 2 do blisko 7 proc. Wszystko za sprawą dużej ekspozycji na rynki akcji.

Skok rentowności papierów skarbowych

W ubiegłym miesiącu zdecydowana większość funduszy akcji przyniosła zyski. Na Wall Street indeksy wspinały się na nowe rekordy, stąd listę otwierają fundusze akcji rynków rozwiniętych. W niektórych przypadkach, np. w portfelach akcji spółek wzrostowych, najwięksi szczęściarze mogli cieszyć się z dwucyfrowych stóp zwrotu. Świetnie wypadły także fundusze metali szlachetnych. Na przeciwległym biegunie znalazły się obligacje. Szczególnie dotknięte spadkami zostały portfele obligacji długoterminowych, mocniej narażone na zmiany rynkowych stóp procentowych. To właśnie fundusze skarbowe długoterminowe, ze średnią stratą 3,2 proc., kończyły miesiąc na ostatnim miejscu w tabeli produktowej krajowych TFI. Był to efekt rosnących rentowności (spadku cen) papierów skarbowych po podwyżce stóp procentowych w październiku. W listopadzie RPP znów zaskoczyła, jednak tym razem wysokością podwyżki, co sprawiło, że rentowności papierów dziesięcioletnich przebiły na moment okrągły pułap 3 proc. W piątek doszło już do korekty, do około 2,89 proc.

Podwyżki stóp w regionie

Jak zmienność na rynku długu wpłynęła na decyzje zarządzających portfelami funduszy „Parkietu"? Coraz częściej słychać, że po tak silnej przecenie papiery skarbowe stają się już całkiem atrakcyjne.

Zbigniew Obara, menedżer ds. analiz w BM Alior Banku, zauważa, że do podwyżek doszło też już na Węgrzech i w Czechach, a także w innych krajach, w tym wschodzących spoza Europy.

– Po przejściowych spadkach cen, a wzrostach rentowności, wzrosła atrakcyjność inwestowania w długoterminowe obligacje skarbowe w tych państwach. Kontrastuje to z beztroskim podejściem manifestowanym przez amerykański Fed czy EBC względem aktualnych wyskoków inflacyjnych, jak również bieżącymi rentownościami obligacji skarbowych na rynkach rozwiniętych, które wzrosły tylko symbolicznie – zauważa Obara.

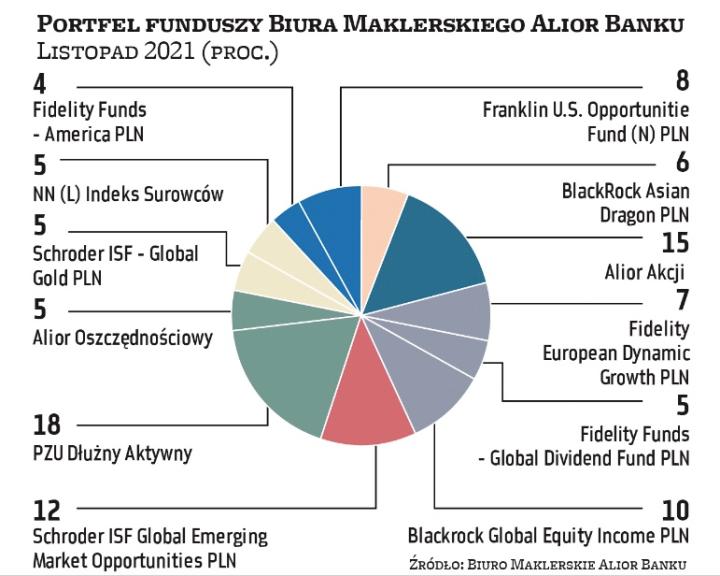

Stopa zwrotu w październiku: 1,9 proc. Wynik łączny: 5,93 proc.

Zbigniew Obara, menedżer ds. analiz, BM Alior Banku

Zdecydowana reakcja RPP w postaci drugiej z rzędu podwyżki głównej stopy procentowej (tym razem o 0,75 pkt proc.), jak również wypowiedzi prezesa NBP mogą zwiastować powrót inflacji w Polsce do celu inflacyjnego NBP (1,5 do 3,5 proc.), począwszy od 2023 r. W tym miesiącu dokonuję zmiany w części dotyczącej obligacji. Zamieniam 8 proc. alokacji portfela z funduszu inwestującego w obligacje globalnie, w tym z elementami strategii absolute return, tj. zakładów relatywnych na spadek-wzrost w najbardziej płynnych segmentach zagranicznego rynku obligacji, Blackrock FIGO, na fundusz inwestujący głównie w polskie długoterminowe obligacje skarbowe, w tym „korona-obligacje" – PZU Dłużny Aktywny. Posiada on także kompetencje w zakresie inwestycji w obligacje skarbowe w całym regionie CEE oraz na pozostałych, w tym nieeuropejskich, rynkach wschodzących, gdzie rentowności długoterminowych obligacji wzrosły w ostatnim czasie mocniej niż w Polsce. Część akcyjna pozostaje bez zmian. PAAN

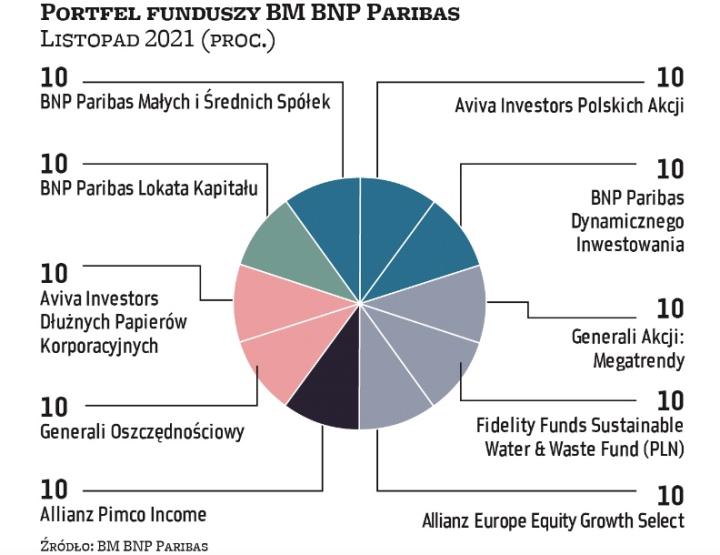

Stopa zwrotu w październiku: 2 proc. Wynik łączny: 6,08 proc.

Lukas Cinikas analityk, BM BNP Paribas

Podjęliśmy decyzję o podwyższeniu nastawienia do krajowego rynku akcji do poziomu umiarkowanie pozytywnego. Rynek zdyskontował już w krótkim terminie takie czynniki ryzyka jak rosnące ceny surowców energetycznych albo spowalniającą koniunkturę w Chinach związaną ze wzrostem regulacji tamtejszego sektora technologicznego i delewarowaniem sektora nieruchomości. Czynnikiem przemawiającym za utrzymaniem średnioterminowego trendu wzrostowego indeksów giełdowych jest dalszy wzrost zysków notowanych spółek. Wzrost relatywnej siły warszawskiego parkietu w ostatnich miesiącach względem rynków bazowych i przebicie przez indeks WIG20 poziomu 2400 pkt, który historycznie stanowił dla notowań ważny poziom oporu, jest sygnałem siły obowiązującego trendu wzrostowego na krajowym rynku. Ponadto rynki akcji cały czas są relatywnie atrakcyjnym miejscem do alokacji środków na tle obligacji w środowisku niskich stóp procentowych i wysokiej inflacji. Dlatego zwiększamy naszą alokację w obszarze funduszów akcji do 60 proc. portfela. paan

Stopa zwrotu w październiku: 2,2 proc. Wynik łączny: 7,35 proc.

Stefan Knopik doradca inwestycyjny, Biuro Maklerskie Pekao

Jesienna korekta na globalnych rynkach akcji była krótsza i płytsza niż ubiegłoroczna. Ostatnio wiele indeksów akcji, z indeksami amerykańskimi na czele, ustawiło nowe historyczne maksima. Nadal uważamy, że hossa będzie kontynuowana i uzasadnione jest przeważenie kompozytu akcyjnego. Nie zmieniamy alokacji w poszczególne rodzaje funduszy. Zmienia się jednak ocena ekspozycji w ramach funduszy rynków akcji. Niestety, azjatyckie rynki wschodzące nie spełniły naszych oczekiwań. Problemy gospodarcze Chin i rosnąca siła USD w naszej ocenie będą, z pojedynczymi wyjątkami, ciążyły rynkom wschodzącym jako całości. Rezygnujemy z funduszu Schroder ISF Asian Opportunities i zwiększamy udział Pekao Akcji – Aktywna Selekcja do 20 proc. Kompozyt dłużny jest mało atrakcyjny, w obrębie długu skarbowego daje realny negatywny zwrot. W tej klasie najbardziej atrakcyjne są obligacje korporacyjne, chociaż ich ryzyko jest oczywiście wyższe niż skarbowych. paan

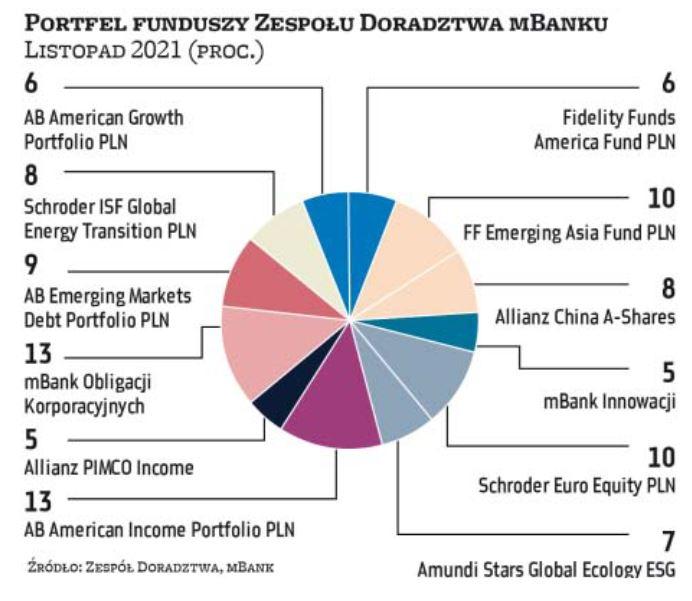

Stopa zwrotu w październiku: 2,3 proc. Wynik łączny: 5,79 proc.

Zespół doradztwa mBank

Zaczynając komentarz do wydarzeń minionych tygodni na rynkach finansowych, po raz kolejny trzeba użyć sformułowania: „to był bardzo ciekawy okres...". Strachy obserwowane we wrześniu, które wpływały na pogorszenie się nastrojów na rynkach akcji, odeszły w zapomnienie. Czy ktoś jeszcze analizuje spłaty odsetek od obligacji chińskiego dewelopera Evergrande? Co z monetą o nominale biliona dolarów, która miała uratować USA przed limitem zadłużenia? Październik był po prostu udany dla rynków aktywów ryzykownych, bo zyski spółek wciąż wyglądają bardzo solidnie. Ale jak to na przełomie października i listopada – w sezonie Halloween – strachy muszą się pojawić. Tym razem na polskim długu. Przecena w tej klasie aktywów jest najbardziej dotkliwa od dekad. Wydaje się, że stałokuponowe obligacje znów mają spory potencjał, choć zmienność może jeszcze potrwać. Stąd nasza zmiana to sprzedaż obligacji zagranicznych i kupno zmiennokuponowego długu w Polsce, który po podwyżkach rynkowych stóp jest bardziej atrakcyjny. PAAN

Stopa zwrotu w październiku: 6,8 proc. Wynik łączny: 11,86 proc.

Michał Stanek prezes, QValue

Ponownie pozostawiam strukturę portfela bez zmian. W składzie dominują fundusze akcji, które pokazały się od bardzo dobrej strony kolejny miesiąc z rzędu. Szczególnie udany czas mają za sobą portfele akcji spółek wzrostowych. W październiku odreagowały także fundusze surowców, na fali zwyżek akcji spółek wydobywczych. Nie zmieniam byczego nastawienia do rynku i liczę na dobre zakończenie tego roku, jak i kolejne udane miesiące, w czasie których rynki finansowe będą pod wpływem reakcji banków centralnych na inflację. Poszukiwanie realnych dodatnich stóp zwrotu będzie możliwe z dużym udziałem akcji i surowców w portfelach. PAAN

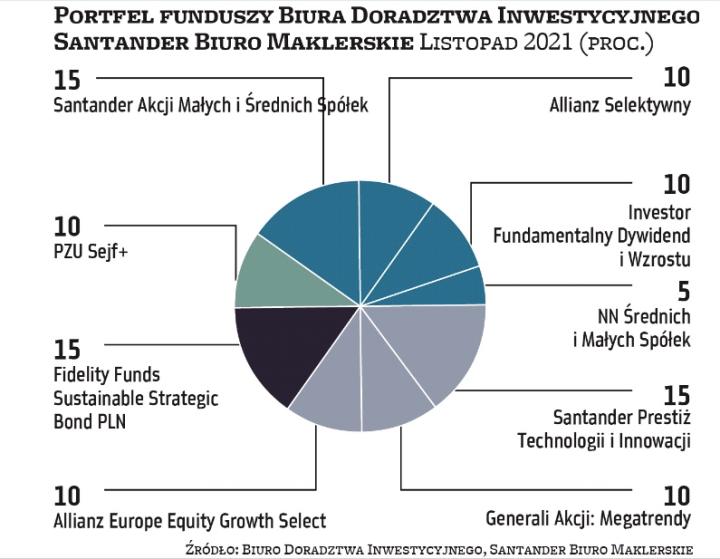

Stopa zwrotu w październiku: 4 proc. Wynik łączny: 12,04 proc.

Biuro Doradztwa Inwestycyjnego Santander Biuro Maklerskie

W ostatnich tygodniach wzrosty na rynkach akcji wspierały wyniki naszego portfela. Na rynku obligacji ceny spadały, szczególnie wśród papierów o dłuższym terminie zapadalności. Nadal liczymy się z możliwością występowania większej zmienności w końcówce roku, przy czym identyfikując czynniki, które w krótkim terminie mogą zaburzyć dominujące obecnie trendy na rynku akcji, pozostajemy pozytywnie nastawieni do tej klasy aktywów w średnim i długim terminie. Biorąc pod uwagę dynamiczny charakter ostatnich wzrostów, na kolejny okres decydujemy się na redukcję zaangażowania w trzech funduszach akcji, po 5 pkt proc. w każdym. Wygospodarowane w ten sposób środki lokujemy w całości w Fidelity Sustainable Strategic Bond, funduszu dłużnym globalnym, skupionym na papierach „zrównoważonych", tj. emitentów wysoko ocenianych przez pryzmat czynników ESG. Biorąc pod uwagę skalę ostatniej przeceny instrumentów dłużnych, aktualne poziomy i oczekiwania co do kształtowania się stóp procentowych, oceniamy, iż w krótkim terminie dalszy wzrost rentowności byłby trudny do uzasadnienia. paan

Pytania do... Stefana Knopika doradcy inwestycyjnego, BM Pekao

Mimo nieco rozczarowujących danych z amerykańskiej gospodarki, tamtejsze indeksy biją rekordy. Zwyżkują również akcje w Polsce. Na rynku długu zaś obserwujemy wzrost rentowności. Jakie jest dziś wasze nastawienie do akcji oraz obligacji?

Jesteśmy pozytywnie nastawieni do rynku akcji i obligacji. Jeśli chodzi o poszczególne regiony, to Polska w ostatnim czasie wypada dobrze, ale wiele innych krajów wschodzących już nie. Warto zauważyć jednak, że z miesiąca na miesiąc następuje na rynkach EM coraz większa segmentacja. Jeszcze kilka miesięcy temu można było mówić, że rynki wschodzące poruszają się w tym samym rytmie, jednak w ostatnim czasie widać wyraźny rozdźwięk. Najlepiej spośród EM prezentują się europejskie rynki, w tym m.in.: Polska, Węgry czy Rosja. Rynkom azjatyckim ciążą dane z Chin, z kolei amerykańskim rynkom wschodzącym silny USD i pandemia.

W obrębie aktywów dłużnych inwestorzy nie mają dziś wielu alternatyw. Największą rentowność dają oczywiście globalne obligacje wysokodochodowe, gdzie ewentualna strata do inflacji jest najmniejsza. Oczywiście są to papiery o większym ryzyku. Dalszy wzrost rynkowych stóp procentowych na świecie będzie powodował, że portfele obligacji jeszcze przez jakiś czas będą przynosić straty, ale w zdywersyfikowanym portfelu musi znaleźć się miejsce dla obligacji. Alternatywa dla obligacji dziś to albo gotówka, albo akcje. Nie wydaje się, by to był dobry moment na przeważanie w akcjach, z kolei gotówka realnie traci jeszcze mocniej niż nisko oprocentowane papiery dłużne.

Listopad zaczyna się udanie dla inwestorów. Ostatni miesiąc roku również najczęściej przynosi zwyżki na giełdach. Można spodziewać się dobrej końcówki roku?

Pomimo wysokich opublikowanych w środę prognoz NBP dotyczących inflacji, rentowność polskiego długu powinna się w najbliższym czasie stabilizować. Pewne zmiany w polskiej sytuacji makro i prognozach wydają się być obecnie zbyt mocno wyceniane na rynku skarbowego.

W dłuższym horyzoncie nie oczekujemy, by wzrost rynkowych stóp procentowych utrzymywał się przez kolejne kwartały na świecie i w Polsce. W ostatnich kilkunastu tygodniach ruch na rentownościach w Polsce był większy niż w innych krajach, ale cały ten proces jest elementem zachowania globalnych rynków. Są oczywiście czynniki różnicujące – mamy najwyższą inflację i najniższe stopy w regionie. Jest presja na działania NBP. Mamy rodzące się obawy o dochody budżetowe w związku z relacjami polskiego rządu z UE. To nie są jednak czynniki, które spowodują utrzymanie trendu rosnącej rentowności w Polsce przy zmianie trendów na świecie.

W tym tygodniu odbyło się posiedzenie Fedu, który niczym nie zaskoczył inwestorów. Rentowność w USA ostatnio nawet zniżkuje, a dolar rośnie w siłę. Inwestorzy nie przejmują się inflacją w USA?

Oczywiście należy różnicować miary inflacji w USA. Dla Fedu kluczowa jest Core PCE, która według FOMC jest niska. Generalnie obawy inwestorów skupiają się nie na inflacji, ale na reakcji Fedu na jej wzrost. Dopóki inwestorzy nie zobaczą oczami wyobraźni końca ery taniego pieniądza w USA, dopóty zarówno dług jak i akcje będą się tam miały dobrze. PAAN