Najefektywniejsze fundusze inwestycyjne z wybranych grup

Jeden obraz wart więcej niż tysiąc słów – głosi przysłowie. I tak jest również w przypadku zestawienia najlepszych funduszy inwestycyjnych, przygotowanego przez "Rzeczpospolitą". W zasadzie niepotrzebne są komentarze. Wystarczy spojrzeć na dane w tabelach.

Fundusze akcji polskich

Podajemy 512 wyników funduszy o różnych strategiach inwestycyjnych, wypracowanych w czterech okresach (ostatnie 6, 12, 36 i 60 miesięcy). Wśród tych 512 liczb ujemną wartość ma tylko... 16. To znakomity rezultat. Niemal wszystkie fundusze przeznaczone dla inwestorów detalicznych, należące do najbardziej popularnych grup, są na plusie.

Sprawdź notowania funduszy inwestycyjnych na parkiet.com

Przebudzenie misiów

Fundusze pieniężne i gotówkowe

Zarobić można było zatem, inwestując w różne fundusze. Ale czy w nadchodzących 12 miesiącach dalej tak będzie?

Fundusze stabilnego wzrostu

Zarządzający funduszami akcji, których opinie prezentujemy, zakładają, że – o ile dobra koniunktura na giełdzie nie skończy się gwałtownie – hossa przeniesie się z segmentu dużych spółek (WIG20) do grupy małych i średnich firm. A to oznacza, że fundusze akcji szerokiego rynku (inwestujące w spółki z WIG) nie zarobią już tyle, ile w minionych 12 miesiącach; zwróćmy uwagę, że Novo Akcji wypracował przez ostatni rok aż 52,5 proc. zysku. Za to w przyszłości fundusze akcji małych i średnich spółek powinny – jako grupa – wypaść lepiej niż fundusze lokujące w akcje największych przedsiębiorstw.

Fundusze akcji małych i średnich spółek

W minionych 12 miesiącach (do 30 września) było odwrotnie. Fundusze akcji polskich zarobiły 23 proc., a fundusze małych i średnich firm zaledwie 7,2 proc. A jak podkreśla Michał Stalmach, zarządzający Skarbcem Małych i Średnich Spółek, w ostatniej dekadzie nie zdarzyło się, żeby WIG20 dwa razy pod rząd był lepszy niż indeks szerokiego rynku WIG.

Fundusze papierów dłużnych

Natomiast w funduszach mających w portfelach dużo obligacji (w tym gronie są również najbezpieczniejsze fundusze gotówkowe i pieniężne) tegoroczna sytuacja może się powtórzyć. Wyższe stopy zwrotu mogą osiągnąć fundusze inwestujące w papiery korporacyjne oraz skarbowe o zmiennym oprocentowaniu niż te fundusze, do których trafiają głównie papiery dłużne o stałym oprocentowaniu (klasyczne fundusze obligacji).

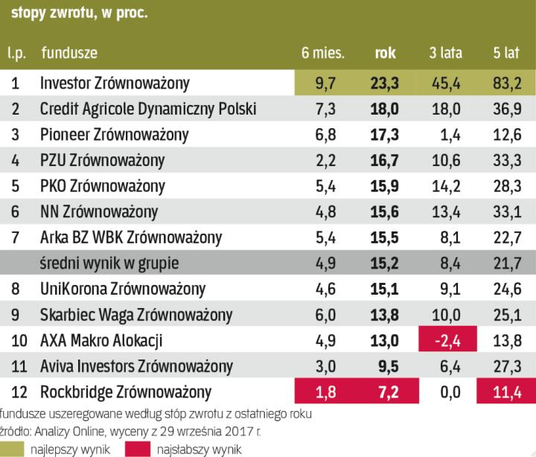

Fundusze zrównoważone

Już w minionych 12 miesiącach najlepsze fundusze gotówkowe i pieniężne – KBC Gamma, UniKorona Pieniężny – zarobiły ponad 3 proc., podczas gdy najbardziej rentowne fundusze obligacji – z oferty KBC czy Skarbca – wyraźnie mniej.

Dzieje się tak dlatego, że jeśli stopy procentowe rosną (lub inwestorzy spodziewają się, że tak będzie), obligacje o stałym oprocentowaniu tracą na wartości, a te o zmiennym – zyskują. Wprawdzie Rada Polityki Pieniężnej na razie nie podnosi stóp i nie powinna tego zrobić przed końcem 2018 r., ale inwestorzy mogą z wyprzedzeniem przygotowywać się do tego wydarzenia.

Renesans mieszanych

W kontekście hossy na GPW i krociowych zysków funduszy akcji może dziwić, że Polacy nie lokują oszczędności w tego typu produktach. W minionych 12 miesiącach do funduszy akcji przeznaczonych dla inwestorów detalicznych wpłacono o 0,5 mld zł więcej niż z nich wypłacono. Dla porównania fundusze gotówkowe i pieniężne pozyskały prawie 5 mld zł netto.

Solidne napływy do funduszy bezpiecznych (w sumie ponad 13 mld zł netto) to w dużej mierze efekt niezadowolenia klientów banków z oprocentowania lokat. Biorąc pod uwagę to, że klienci ci często nie mają pojęcia o inwestowaniu, ich zachowanie jest racjonalne – w pierwszej kolejność wybierają najmniej ryzykowne fundusze. Potem stopniowo przenoszą pieniądze do funduszy mieszanych – stabilnego wzrostu (mniej ryzykowne) lub zrównoważonych (bardziej ryzykowne); fundusze takie inwestują zarówno w akcje, jak i obligacje. Od początku 2017 r. do tego typu funduszy wpłacono o 2,3 mld zł więcej niż z nich wypłacono.

Opinie

Maciej Chudzik, zarządzający w Investors TFI

O wyniku Investor Zrównoważonego decyduje głównie akcyjna część portfela. Część dłużna ma zapewniać możliwie bezpieczną stopę zwrotu – nieco powyżej rentowności obligacji skarbowych. Zgodnie z naszą filozofią inwestycyjną stawiamy na selekcję (dobór spółek do portfela) a nie alokację (zmiana udziału różnych form inwestowania w portfelu). Cały czas dążymy do maksymalnego możliwego zaangażowania w akcje. Skupiamy się na wyborze spółek mających najlepsze perspektywy. Właśnie dobra selekcja wpływa na bardzo wysokie stopy zwrotu. Wyszukujemy spółki, które dobrze wykorzystują lub przewidują tendencje rynkowe. Dlatego do portfela trafiają zarówno firmy typowo technologiczne, jak i takie, które zajmują się sprzedażą detaliczną, produkcją gier komputerowych lub telekomunikacją. Zmienność wycen jednostek uczestnictwa funduszy mieszanych jest niższa niż w funduszach akcji, natomiast stopy zwrotu są wyraźnie wyższe niż w funduszach obligacji.

Jarosław Antonik, członek zarządu KBC TFI

W długim terminie KBC Gamma jest najlepszym funduszem gotówkowym, choć w swojej historii miał słabsze okresy. Nie zawsze wszystkie składniki portfela pracują równie dobrze. Tak było np. w pierwszej połowie 2016 r. Wrzesień pokazał (KBC Gamma jest wyraźnie lepszy od konkurencji), że fundusz znajduje się w dobrych rękach nowego zarządzającego.

W przyszłym roku oczekiwania odnośnie wzrostu stóp procentowych mają większą szansę na realizację. Czy w związku z tym inwestorzy powinni zastępować fundusze obligacji funduszami gotówkowymi? Na ceny obligacji mają wpływ nie tylko stopy procentowe, ale też wzrost gospodarczy, finanse publiczne, sytuacja globalna, atrakcyjność wobec obligacji innych krajów. Rentowność polskich papierów jest atrakcyjna w porównaniu z niemieckimi czy węgierskimi, a w finansach publicznych dawno nie było tak dobrze. Nie jest więc wykluczone, że przyszły rok przyniesie dość dobre stopy zwrotu z obligacji skarbowych. Zagrożeniem jest reakcja inwestorów na zacieśnienie polityki monetarnej w USA i strefie euro.

Michał Stalmach, zarządzający w Skarbiec TFI

Skarbiec Małych i Średnich Spółek jest funduszem skoncentrowanym. Ma w portfelu akcje ok. 30 przedsiębiorstw. Nie idziemy więc w kierunku szerokiej dywersyfikacji, lecz selektywnego wyboru ograniczonej liczby spółek o najwyższym potencjale wzrostu. W tym roku średnie i mniejsze spółki – traktowane jako całość – raczej rozczarowują wynikami finansowymi pokazywanymi w raportach okresowych. Nasz fundusz osiąga bardzo dobre stopy zwrotu przede wszystkim dlatego, że stawiamy na spółki wzrostowe, na liderów w swoich sektorach. Do tego grona należą na przykład takie firmy jak: CD Projekt, Benefit Systems czy Dom Development.

Ważne jest również to, że ograniczona liczba podmiotów w portfelu, w połączeniu z płynnością ich akcji (to także bierzemy pod uwagę jako bardzo ważne kryterium przy wyborze spółek do funduszu), ułatwiają jego kontrolę.

Warto w tym miejscu wspomnieć również o części zagranicznej portfela, stanowiącej standardowo ok. 10 proc. aktywów. Tutaj przy wyborze spółek pomaga nam zespół specjalizujący się w wyszukiwaniu okazji na rynkach zagranicznych.

Kiedy możemy się spodziewać poprawy koniunktury w segmencie małych i średnich spółek notowanych na GPW?

W tym roku dynamika poprawy wyników dużych spółek jest zdecydowanie lepsza. Skumulowane zyski przedsiębiorstw wchodzących w skład WIG20, przy dużym udziale spółek surowcowych, wzrosną rok do roku prawie o połowę. Trudno oczekiwać, że w 2018 r. uda się powtórzyć taki sukces. W przypadku małych i średnich firm tzw. baza wynikowa będzie się kształtowała na poziomie zbliżonym lub nieco niższym w porównaniu z obecnym. Łatwiej więc będzie o pozytywne zaskoczenie inwestorów. Największym spółkom nie pomagają również statystyki z przeszłości. W tej dekadzie nie zdarzyło się, żeby WIG20 był dwa razy z rzędu lepszy od WIG skupiającego wszystkie spółki. Uważam więc, że w przyszłym roku misie pokonają duże spółki.

Piotr Święcik, członek zarządu Opera TFI

Novo Akcji od jesieni ubiegłego roku konsekwentnie realizuje strategię dużego zaangażowania w akcje krajowych spółek giełdowych, których potencjał inwestycyjny już wtedy ocenialiśmy jako bardzo znaczący. Początkowo były to w przeważającej mierze akcje dużych przedsiębiorstw, ale w miarę rozwoju tendencji wzrostowej na znaczeniu zaczęły zyskiwać również mniejsze firmy, które być może będą w stanie pokazać relatywnie większą siłę w końcówce roku.

Hossa na warszawskiej giełdzie ma szansę na kontynuację w całym 2018 r. Wyceny przedsiębiorstw trudno na razie uznać za specjalnie wyśrubowane, szczególnie jeśli porównamy je z zagranicznymi konkurentami. Rynkom akcji powinno sprzyjać wolniejsze – od zakładanego jeszcze niedawno – tempo zaostrzania polityki pieniężnej. Zarówno Rezerwa Federalna USA, jak i Europejski Bank Centralny będą z rozwagą wykonywać każdy krok, aby nie zabić w zarodku ożywienia gospodarczego, które w tej chwili obserwujemy. Dobra koniunktura na świecie powinna mieć bezpośrednie przełożenie na warszawski parkiet.

Dlaczego stopy zwrotu niektórych naszych funduszy wahają się, raz są wśród najlepszych, a raz wśród najsłabszych w grupie? Wyniki naszych funduszy mających w portfelach papiery dłużne (Novo Gotówkowy, Novo Obligacji Przedsiębiorstw, obligacyjny komponent Novo Stabilnego Wzrostu) rzeczywiście podlegają sporym wahaniom. Przyczyną jest zarówno duża zmienność na lokalnym rynku papierów dłużnych, jak również zmienność kursów walut obcych. Nasze fundusze często inwestują za granicą w celu dywersyfikacji portfela, stąd ich wrażliwość na koniunkturę na rynku walutowym.

Krzysztof Izdebski, zarządzający w Union Investment TFI

Od początku roku rentowność polskich papierów skarbowych i obligacji z głównych rynków (niemieckiego, amerykańskiego) mieściła się w szerokim przedziale wahań (dla Polski 3,2 – 3,6 proc.). Tę dużą zmienność wykorzystałem z pozytywnym rezultatem dla uczestników funduszu. Od początku roku aż do wakacji fundusz UniObligacje Aktywny sporo zainwestował w polskie obligacje skarbowe. W tym czasie ich rentowność spadła do 3,2 proc. (ceny wzrosły). Dopiero przy tym poziomie ograniczyłem ich udział w portfelu. W tak zmiennym otoczeniu istotny wpływ na stopę zwrotu miała też część funduszu składająca się z obligacji korporacyjnych. Oczekiwanie na wzrost stóp procentowych na świecie teoretycznie powinno negatywnie oddziaływać na polskie obligacje skarbowe. Tak miało być również w tym roku. Jednak pozytywne dane z polskiej gospodarki, w tym niski deficyt budżetowy, wpłynęły korzystnie na ceny papierów skarbowych. Nie wykluczam podobnego scenariusza w następnych kwartałach. Jeżeli chodzi o fundusze pieniężne, to potencjalne podwyżki stóp w Polsce w krótkim okresie mogą negatywnie oddziaływać na ich wyniki. Ale później ich rentowność powinna się znacząco poprawić; mają one w portfelach obligacje korporacyjne, których znaczna część jest oprocentowana według zmiennej stawki bazującej na WIBOR.

Liczyły się wyniki funduszy

Wzięliśmy pod uwagę wyłącznie fundusze otwarte (FIO) i specjalistyczne otwarte (SFIO). Prezentujemy je w tabelach.

Z zestawień wykluczyliśmy fundusze zamknięte (FIZ), z których większość to produkty dla zamożnych inwestorów (minimum 200 tys. zł wpłaty), realizujące skomplikowane strategie inwestycyjne, często nieporównywalne między sobą. Z funduszy otwartych i specjalistycznych otwartych można wycofać pieniądze w każdym momencie, w przypadku funduszy zamkniętych jest to możliwe raz w miesiącu lub jeszcze rzadziej.

Pominęliśmy fundusze działające krócej niż pięć lat oraz te, które mają najniższe aktywa. Nowe i niewielkie fundusze często osiągają wyjątkowo konkurencyjne stopy zwrotu. Ich dominacja się kończy, gdy zwiększają aktywa.

Uwzględniliśmy fundusze inwestycyjne, wybrane według tych kryteriów, należące do następujących grup: akcji polskich, akcji małych i średnich spółek, zrównoważone, stabilnego wzrostu, obligacji korporacyjnych, papierów dłużnych, obligacji skarbowych oraz gotówkowe i pieniężne. Ich wyniki posłużyły do przygotowania rankingu TFI prezentowanego na stronie >G1.

Pięć najlepszych funduszy z każdej z tych grup – w okresach 6, 12, 36 i 60 miesięcy – otrzymywało punkty. Do zdobycia było maksymalnie 160 pkt.

Tegoroczny ranking TFI różni się od ubiegłorocznego. Wzięliśmy pod uwagę więcej rodzajów funduszy (m.in. obligacji korporacyjnych i obligacji skarbowych). Wprowadziliśmy zasadę, że w każdej kategorii jedno TFI może być punktowane tylko raz. Jeżeli np. w grupie funduszy akcji polskich dane TFI miało fundusz na pierwszym i na piątym miejscu, dostawało punkty tylko za pierwsze miejsce, piąte zwalniając dla kolejnego TFI.