Zgodnie z szacunkami ekspertów Goldmana Sachsa, produkcja stali krajów Unii Europejskiej w pierwszych dwóch miesiącach roku spadła o 5–6 proc. względem tych samych miesięcy w 2020 r. Tymczasem według prognoz amerykańskich analityków na 2022 r. PKB UE ma wzrosnąć o 2,8 proc., co może oznaczać zwiększenie popytu na stal o około 6 proc. Połączenie wszystkich czynników rysuje trudny obraz i sugeruje utrzymanie wysokich cen.

Trudne warunki

„Produkcja branży stalowej w UE jest bardzo ograniczona, na co wpływa niski poziom produkcji regionalnej oraz spadek importu. Ceny stali HRC w Europie w ciągu zaledwie trzech miesięcy wzrosły o ponad 60 proc., a ceny blachy grubej o ponad 90 proc. Przewidujemy, że duża zmienność cen utrzyma się w najbliższej przyszłości, ponieważ produkcja nadal będzie ograniczona. Wpłynie na to głównie brak możliwości natychmiastowego zrekompensowania braku importu z Rosji i Ukrainy przez inne państwa, wysokie ceny energii oraz braki surowców wymaganych do wytworzenia stali" skomentowali w raporcie analitycy Goldmana Sachsa.

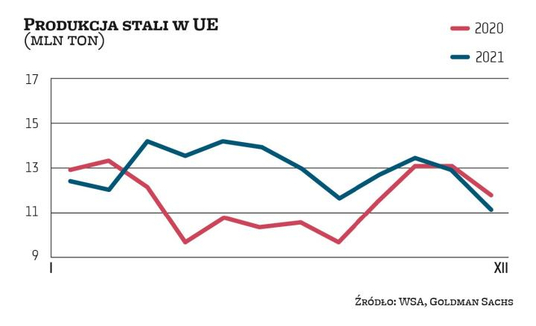

Jedną z głównych kwestii jest nagły spadek ukraińskiej produkcji stali, która w marcu skurczyła się o około 40 proc., oraz zakaz importu z Rosji i Białorusi. Szacuje się, że Europa będzie musiała zastąpić ponad 4 mln ton sprowadzanych z zagranicy stalowych produktów płaskich stanowiących 20 proc. rocznego importu oraz 2 mln ton importu długich produktów stalowych odpowiadających za 30 proc. rocznego importu. Na obecną sytuację zareagowała już UE, która 1 kwietnia limity dotyczące importu stali do krajów Wspólnoty przypadające Rosji rozdysponowała proporcjonalnie między pozostałe kraje, w tym jednego z najważniejszych dostawców – Turcję. Właśnie ten kraj może w największej mierze przekierować produkty w stronę Europy. Eksperci podkreślają jednak, że proces ten wymaga czasu, co najmniej roku. W kwestii importu nie ma też co liczyć na Chiny. Tam m.in. z powodu przyjętej polityki walki z pandemią i zamykaniu wielu miast, produkcja stali w ubiegłym roku skurczyła się o 3 proc. Prognozy przewidują również spadek produkcji w tym roku. W krótkim czasie trudne może okazać się też zastąpienie importu przez produkcję europejskich hut, która w 2021 r. była niższa niż w latach 2016–2018 oraz w 2020 r.

Ważnym problemem są również rosnące koszty surowców niezbędnych do wytworzenia stali. „Ceny rudy żelaza oraz węgla koksowego podskoczyły w ciągu ostatnich 12 miesięcy o odpowiednio 35 proc. i 50 proc. Znacząco zwiększyły się także ceny surówki hutniczej, materiału niezbędnego dla producentów wielkopiecowych, jak i złomu i gazu (odpowiednio o 20 proc. oraz 100 proc.) ważnych dla producentów korzystających z elektrycznych pieców łukowych. To wszystko w połączeniu z inflacją i zaburzeniami łańcucha dostaw doprowadzi do wzrostu cen" – dodali analitycy Goldmana Sachsa.

Wydaje się więc, że w krótkim terminie jedynym czynnikiem obniżającym ceny mógłby być nagły spadek popytu. I choć ze względu na skutki wojny w Ukrainie prognozy dotyczące wzrostu PKB w tym roku nadal mogą być redukowane (KE obniżyła swoją prognozę z 4,3 proc. wzrostu do 4 proc.), to jednak wspomniany już brak importu oraz słabość produkcji regionalnej skutecznie zniwelują ten czynnik.

Co z zyskami za 2021 r.?

Choć dla wielu branż wysokie ceny stali są kolejną cegiełką coraz wyższych kosztów, to dla dystrybutorów oraz producentów oznaczają one czas prawdziwych żniw. Widać to po wynikach, m.in. Cognora, Stalproduktu, MFO czy Bowimu. W obecnej sytuacji rynkowej i makroekonomicznej zdecydują się one na inwestycje? Nieprzekonana wydaje się być prezeska Polskiej Unii Dystrybutorów Stali Iwona Dybał.

– Wyniki finansowe w ubiegłym roku były dla wielu podmiotów z branży bardzo dobre. Sprzyjała temu dobra koniunktura i wysokie ceny. Nie można jednak zapominać, że w poprzednich latach rynek stali pracował z niskimi marżami, wiec ubiegły rok traktowałabym w kategoriach złapanego oddechu w trudnych czasach. A te wciąż trwają i wszystko wskazuje na to, że obecny rok, mimo znaczącego wzrostu cen, będzie obarczony wieloma ryzykami: inflacyjnymi, koniunkturalnymi, politycznymi, podaży. Biorąc to wszystko pod uwagę, wydaje się, że nie jest to najlepszy okres na poważne inwestycje, zwłaszcza że wciąż nie wiemy, czy okres pandemii mamy za sobą oraz kiedy i w jaki sposób zakończy się wojna w Ukrainie – skomentowała Dybał.

A jak sytuacja prezentuje się wśród firm? Duże inwestycje w najbliższych latach planuje producent stali Cognor. Spółka planuje do końca 2023 r. wybudować w Siemanowicach Śląskich walcownię, której koszt szacuje się na 0,5 mld zł. Firma nabyła już nieruchomość za 61,5 mln zł, przygotowała też długoterminowe finansowanie kredytowe. Na realizację czeka również modernizacja linii produkcyjnej w hucie w Gliwicach, jednak ze względu na obecną bardzo dobrą koniunkturę na rynku, plan odłożono na nieokreślony termin. Zdaniem członka zarządu odpowiedzialnego za finanse Krzysztofa Zoły nie ma także przeciwwskazań do wypłaty w tym roku dywidendy.

Analitycy DM BDM nie spodziewają się jednak dużych inwestycji Stalproduktu. Firma specjalizująca się m.in. w dystrybucji wyrobów stalowych w ciągu ostatnich 15 lat przeznaczyła na inwestycje łącznie 3,3 mld zł, czyli około 222 mln zł rocznie. W tym czasie dzięki m.in. przejęciom oraz modernizacjom sprzętu firma była w stanie zwiększyć moce produkcji blach oraz rozwinąć działalność związaną z produktami cynkowymi. W najbliższych latach eksperci spodziewają się inwestycji głównie w rozwój OZE. Od 2010 r. spółka podzieliła się zyskiem z akcjonariuszami dziewięć razy, na razie jednak żadna rekomendacja w tej sprawie nie pojawiła się.

Z kolei producent profili stalowych MFO w ubiegłym roku na m.in. rozwój działalności, zwiększenie powierzchni magazynowej i usprawnienie logistyki przeznaczył 19,6 mln zł. Zakończył się także program inwestycyjny na lata 2017–2021 zakładający projekty o wartości około 38,5 mln zł. Analitycy Trigona DM spodziewają się w najbliższej przyszłości przedstawienia nowej strategii inwestycyjnej wraz z planem zagospodarowania nabytej pod koniec 2021 r. działki w Sochaczewie. Tu również nie padła jeszcze rekomendacja zarządu dotycząca wypłaty dywidendy.

Do inwestycji przymierza się także dystrybutor stali Bowim. Spółka w ramach strategii na lata 2017–2020, która ze względu na pandemię obowiązywała także w ubiegłym roku, przewidywała wydatki na poziomie 57,3 mln zł. Środki pomogły m.in. w zwiększeniu mocy logistyczno-załadowczych oraz stworzeniu sieci magazynów detalicznych. NWZ 11 lutego uchwaliło przeznaczenie 10 mln zł z kapitału rezerwowego jako zaliczki na poczet przewidywanej dywidendy. Zgodnie z przyjętą polityką dywidendową zarząd będzie rekomendował przeznaczenie na wypłatę dla akcjonariuszy od 5 do 15 proc. zysku netto.

Wydaje się jednak, że choć wśród firm powstają plany inwestycji, to nie będą one w stanie zaradzić obecnej sytuacji, która w dużej mierze wynika z czynników zewnętrznych. – Dziś nie mamy do czynienia z jednym czy kilkoma problemami, ale z dominem trudności, z którymi branża musi się mierzyć. Wojna przyniosła zniszczenia, niepewność i wzrost kosztów. Koszty ograniczyły produkcję. Mniejsza podaż doprowadziła do wzrostu cen stali. Ceny energii i gazu wywindowały inflację, a ta osłabia gospodarkę. A punktem wyjścia tego domina są przecież skutki pandemii, a nie jakiś nadzwyczaj pomyślny okres dla branży. Dziś funkcjonowanie na rynku stali to balansowanie między sprzedażą drogiej stali z hut, a wywiązaniem się z kontraktów, zawieranych po nieadekwatnie niskich wobec obecnych cenach w otoczeniu ekonomicznym najeżonym ryzykami – podsumowała prezeska PUDS.