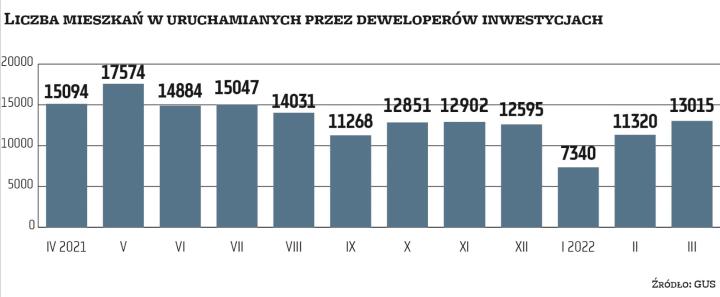

Ze zbiorczych ogólnopolskich danych GUS wiemy, że I kwartał br. na rynku inwestycji deweloperskich był jak sinusoida: od styczniowej zapaści, kiedy liczba mieszkań w uruchamianych projektach skurczyła się rok do roku i miesiąc do miesiąca o 40 proc., do 7,3 tys., przez odbicie do przyzwoitego poziomu w lutym (11,3 tys.), po powrót na wysokie obroty w marcu (13 tys.) – mimo rosyjskiej agresji na Ukrainę, dalszego kurczenia się rynku kredytów hipotecznych i spadku sprzedaży mieszkań oraz wzrostu kosztów budowy.

Ostatnie podrygi?

Z danych szczegółowych wynika, że w marcu w sześciu największych aglomeracjach ruszyła budowa 4,8 tys. lokali; najwięcej w Warszawie i Poznaniu (odpowiednio 1,54 tys. i 1,4 tys.). W miastach na prawach powiatu zaczęło powstawać 2,5 tys. lokali, a przodowały Białystok, Lublin i Kielce (po 350–400 lokali). Dodatkowo 5,8 tys. deweloperzy zaczęli stawiać w mniejszych powiatach, najwięcej w świdnickim, kutnowskim i wołomińskim.

Jak interpretować, że w marcu deweloperzy w całym kraju byli równie mocno aktywni co w ostatnich miesiącach 2021 r. mimo coraz trudniejszego otoczenia? Wszak słychać często sugestie, że produkcja mieszkań będzie się kurczyć.

– Marzec wbrew pozorom był dla deweloperów miesiącem udanym. Bardzo dobrym papierkiem lakmusowym pokazującym koniunkturę są dane o liczbie mieszkań, których budowę rozpoczęto. Decyzja o starcie inwestycji jest bowiem często skorelowana z faktem, że topnieje oferta mieszkań dostępnych w biurze sprzedaży danego dewelopera – mówi Bartosz Turek, główny analityk HRE Investments. Z jego komentarza wynika, że dobry wynik inwestycyjny można interpretować jako ostatnie podrygi rynku.

– Polacy w marcu 2022 r. wyznaczyli kolejny historyczny rekord popytu na kredyty mieszkaniowe: w ciągu zaledwie jednego miesiąca zawnioskowali o pożyczki rzędu 20 mld zł. Jednak ten rekord to nie efekt optymizmu wynikającego z odżywania gospodarki i uwolnienia dostępu do kredytów po miesiącach zakręcenia kurków z hipotekami – jak w marcu 2021 r. Tym razem mieliśmy zdarzenie jednorazowe – chęć złożenia wniosku kredytowego tuż przed wprowadzeniem nowych zaleceń Urzędu Komisji Nadzoru Finansowego utrudniających dostęp do hipotek (surowsze kryteria badania zdolności – red.). Nie dziwi więc, że deweloperzy nie wyznaczyli kolejnego rekordu liczby rozpoczynanych inwestycji, ale „jedynie" osiągnęli bardzo przyzwoity wynik – wyjaśnia ekspert.

– W kolejnych miesiącach cieniem na statystykach kłaść się będzie niższy popyt na mieszkania wywołany podwyżkami stóp procentowych, niepewnością, chwilowym ochłodzeniem koniunktury czy trudniejszym dostępem do kredytów. Z drugiej strony popyt na mieszkania będą wspierały wysoka inflacja – przed której skutkami część rodaków chroni kapitał na rynku mieszkaniowym, rosnąca rentowność wynajmu mieszkań, rosnące płace i zatrudnienie, chęć zdążenia z zakupem lokalu przed utrudnieniami w dostępie do kredytów, wzrost zainteresowania rodzimym rynkiem ze strony zagranicznych inwestorów czy potężny wzrost popytu na mieszkania wywołany migracjami. Można się więc spodziewać, że w 2022 r. sprzedaż mieszkań będzie o, lekko licząc, 10–20 proc. mniejsza niż w ubiegłym roku. Przy ograniczonym popycie w górę powinny pójść ceny mieszkań – co najmniej ze względu na rosnące koszty i niedostateczną podaż lokali – podsumowuje Bartosz Turek.

Rynek dwóch prędkości

W skali kwartału sześć głównych aglomeracji odpowiadało za 33 proc. rynku inwestycyjnego, miasta na prawach powiatu – 22 proc., a pozostałe powiaty – 44 proc. Największe miasta jeszcze cztery lata temu odpowiadały za ponad połowę budowanych w Polsce lokali – boom jest więc w dużym stopniu zasługą dynamicznego wzrostu aktywności firm w mniejszych ośrodkach. Dane za kolejne miesiące pokażą, czy również hamowanie rynku w większym stopniu dotknie Polski powiatowej niż aglomeracji.