Ubiegły rok dostarczył inwestorom wielu emocji, co w przypadku większości spółek miało negatywne przełożenie na ceny akcji. W 2023 r. ma być łatwiej o zyski, ale warto zrobić selekcję firm. Które według analityków są warte uwagi?

Faworyci z WIG20

Kandydatem do zwyżek w kolejnych miesiącach spośród spółek z WIG20 jest PKN Orlen ze względu na potencjał poprawy wyników w najbliższych kwartałach. Zdaniem Macieja Bobrowskiego, szefa analityków DM BDM, inwestorzy mogą przychylniej spojrzeć na spółkę po prezentacji nowej strategii, która niebawem zostanie upubliczniona. – Kurs spółki mimo odbicia w IV kwartale 2022 r. jest nadal na poziomach niższych niż na początku zeszłego roku. Otoczenie w zakończonym niedawno kwartale w sektorze rafineryjnym dla spółki było nadal sprzyjające (wysokie marże z diesla plus perspektywa sankcji na ropopochodne z Rosji) – uważa ekspert. – Źródłem niepewności są wyniki w dziale gazu w 2023 r. z uwagi na wsparcie odbiorców detalicznych, z drugiej jednak strony spółka powinna realizować zakupy LNG z USA po cenach niższych niż europejskie – dodaje.

Wśród dużych firm, zdaniem Bobrowskiego, potencjał mają także akcje Orange Polska. – Doceniamy opublikowane dotychczas wyniki spółki z 2022 r., w szczególności sposób, w jaki Orange poradził sobie z kosztami (wobec wcześniejszych obaw z początku 2022 r.). Zwracamy też uwagę, że przedstawiciele spółki już zasygnalizowali, iż koszty energii na 2023 r. nie powinny rosnąć (grupa ma zabezpieczone więcej energii z OZE) – wskazuje. W 2023 r. liczy na dalsze efekty realizacji obecnej strategii średnioterminowej. – Tym samym w naszym modelu spółka w br. będzie w stanie poprawić wynik EBITDal w ujęciu r./r. Dodatkowo nasza projekcja na 2024 r. wskazuje na materializację wprowadzonych dotychczas zmian cennikowych (a kolejne ruchy telekomów w 2023 r. mogą tylko zdopingować pozytywne impulsy dla EBITDal w kolejnych latach). Ważna dla atrakcyjności inwestycyjnej jest również perspektywa dywidend – argumentuje.

Kandydatów do portfela warto poszukać w sektorze bankowym. Jednymi z kluczowych argumentów są niskie wyceny, będące w dużej mierze efektem ubiegłorocznej przeceny, a wysokie stopy procentowe dają korzystne warunki do dalszej poprawy wyników. Zdaniem Macieja Marcinowskiego, analityka Trigon DM, atrakcyjnie na tle sektora wypada PKO BP. – Dobrze dokapitalizownay bank z jednymi z niższych wskaźników. Dynamiki wzrostu wyniku odsetkowego powinny się teraz wyróżniać w sektorze. Może zaskoczyć dywidendą, jak nie w tym, to w przyszłym roku – wylicza.

Czytaj więcej

Firmy z naszego zestawienia w zeszłym roku zdecydowanie wygrały z rynkiem. Na które przedsiębiorstwa eksperci z sześciu biur maklerskich radzą post...

Perełki na rynku

Wśród mniejszych firm sporo atutów, które nie do końca zostały uwzględnione w cenie akcji, posiada Budimex. – Pozytywnie wyglądają perspektywy kolejnych kwartałów. Wysoka ekspozycja na inwestycje publiczne może być istotnym czynnikiem sprzyjającym w przypadku wpływu środków z KPO oraz w otoczeniu oczekiwanego spowolnienia gospodarczego, które jednocześnie powinno przynieść stabilizację kosztów materiałów oraz płac – wskazuje Adam Anioł, analityk BM BNP Paribas. Jego zdaniem perspektywy spółki w średnim i długim terminie są dobre z uwagi na mocny bilans, wysoki i zdywersyfikowany portfel zleceń, rozwój działu usług oraz inwestycje w perspektywiczne działy związane z rynkiem energetycznym.

Pozytywnie postrzegani przez analityków są producenci rozwiązań informatycznych. – Niektórzy przedstawiciele sektora TMT mogą być dobrym schronieniem przed wysoką inflacją (np. spółki działające w modelu SaaS/subskrypcja, zaangażowane na rynkach międzynarodowych, gdzie presje inflacji i kosztów mogą być skutecznie przenoszone na końcowych klientów) lub wykazywać się dynamiką wzrostu przekraczającą tempo inflacji. Część spółek może mieć obie te zalety – wyjaśnia Konrad Księżopolski, szef działu analiz Haitong Banku. Wśród polecanych firm wymienia LiveChat. Spółka, oferująca oprogramowanie wspierające m.in. obsługę klientów, pozytywnie zaskoczyła przychodami za III kw. 2022/2023 r. obrotowego (październik–grudzień), względem poprzedniego roku, poprawiając wskaźnik ARPU (średni przychodu na klienta). Było to możliwe dzięki majowej zmianie cennika produktów, która mimo obaw eksperta nie zachęciła klientów do rezygnacji z usług, co dobrze wróży wynikom kolejnych okresów.

Mimo pogarszającej się sytuacji gospodarczej dobrze powinni sobie radzić dystrybutorzy części samochodowych, jak Auto Partner i Inter Cars. W ich wynikach sprzedaży nie widać oznak osłabienia popytu. – Trendy na rynku wtórnym części (wysoki wiek aut, niższe rejestracje nowych pojazdów i długi czas oczekiwania na nowe auta, odroczenie napraw, niższa popularność komunikacji zbiorowej) utrzymuje się, co przy mocnym bilansie oraz dalszej intensyfikacji sprzedaży zagranicznej będzie wsparciem wyników w najbliższych kwartałach – wyjaśnia Anioł. W przypadku Auto Partnera wskazuje, że spółka nie dostrzega spowolnienia popytu. – Efekt dźwigni operacyjnej oraz wzrost udziału eksportu do ponad 50 proc. przychodów (w 2025 r. otwarcie nowego centrum logistycznego nakierowanego na eksport) powinny wspierać dalszy dynamiczny wzrost wyników – uważa. Pozytywna tendencja powinna zostać utrzymać także w wynikach Inter Carsu. – Postrzegamy spółkę jako relatywnie odporną na wysoką inflację oraz spowalniające tempo wzrostu PKB w 2023 r., która pomimo wzrostu kosztów powinna utrzymać dodatnią dynamikę zysków – ocenia Paweł Wieprzowski, analityk BM mBanku.

Dzięki zakończeniu obostrzeń pandemicznych w branży fitness okres słabości w wynikach ma za sobą Benefit Systems, co dobrze obrazuje rosnąca liczba kart sportowych w 2022 r. – W 2023 r. oczekujemy 15-proc. wzrostu liczby kart i poprawy ARPU. Ponadto zakładamy wyższy zysk brutto na kartę i skompensowanie wzrostu kosztów siłowni podwyżkami. Otocznie w 2023 r. powinno sprzyjać wolumenom w średnim terminie – uważa Grzegorz Kujawski, analityk, Trigon DM.

Mimo solidnej, trzycyfrowej, zwyżki w 2022 r., swoich zwolenników mają akcje Votum. Spółka korzysta ze wzrostu zainteresowania tzw. frankowiczów pozywaniem banków, co pozytywnie przekłada się na jej biznes. – Spółka pokazała wprawdzie spowolnienie wyników w III kw., ale już od IV kw. powinny być wspierane przez wyższe stopy procentowe w Szwajcarii i umocnienie się franka, a także narastające negatywne nastroje kredytobiorców hipotecznych, których zobowiązanie oparte jest o WIBOR. Spółka systematycznie raportowała przyrost nowych pozwów w 2022 r. i spodziewa się rekordowej liczby wyroków w 2023 r. – zauważa Budkiewicz.

Celon Pharma

Akcje Celonu Pharmy, podobnie jak cała branża biotechnologiczna, w 2022 r. zostały mocno przecenione. Mimo presji kosztów dział generyczny pozostaje solidnym źródłem gotówki, która zasila działalność badawczo-rozwojową spółki.

Inter Cars

Inter Cars ma za sobą kolejny udany rok – co potwierdzają rosnące przychody i zyski. W warunkach wysokiej inflacji dystrybutor części samochodowych korzystał z możliwości przerzucania rosnących kosztów na klientów.

LiveChat

Biznes LiveChatu cały czas ma doskonałe warunki do wzrostu – jest wspierany przez globalne trendy cyfryzacji i e-commerce. Średni dochód na klienta (tzw. ARPU) rośnie, a dodatkowym wsparciem dla przychodów jest stosunkowo drogi dolar.

Orange Polska

W wynikach Orange’a widać pozytywne efekty wprowadzonych zmian w cennikach. Zdaniem analityków spółka ma przestrzeń do zwiększenia dywidendy w związku z m.in. niższą od oczekiwań ceną wywoławczą w aukcji, która pozostała na niezmienionym poziomie.

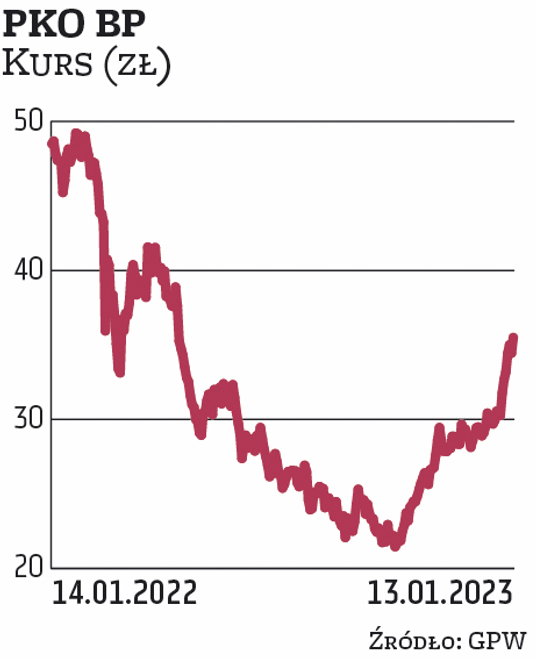

PKO BP

Akcje PKO BP już jesienią wróciły do łask inwestorów. Wycena banku jednak jest nadal atrakcyjna, a perspektywy wyników za 2023 r. są optymistyczne. Wysokie stopy procentowe dają korzystne warunki do dalszej poprawy wyników.

PKN Orlen

W ciągu ostatnich 12 miesięcy akcje Orlenu rozczarowywały (są 19 proc. tańsze niż rok wcześniej) mimo rekordowych zysków. Spółka jest nisko wyceniana, a zdaniem analityków jej perspektywy na 2023 r. rysują się bardzo optymistycznie.

Votum

Notowania Votum pozytywnie zaskoczyły w 2022 r., zapewniając ich posiadaczom trzycyfrową stopę zwrotu. Spółka korzysta ze wzrostu zainteresowania frankowiczów pozywaniem banków, co przekłada się na dynamiczny przyrost nowych pozwów.

Benefit Systems

Zakończenie obostrzeń pandemicznych w branży fitness pozwoliło Benefit Systems odbudować sprzedaż kart sportowych, co pozytywnie przełożyło się na wyniki. W 2023 r. oczekiwany jest wzrost liczby kart, a wzrost kosztów będzie kompensowany podwyżkami cen.

Budimex

Akcje Budimeksu są odporne na rynkowe zawirowania, a w wynikach spółki nie widać oznak spowolnienia. W ocenie analityków jej mocną stroną jest duży portfel zamówień, który może pomóc przetrwać spowolnienie i uniknąć agresywnej walki o zlecenia.

Auto Partner

Auto Partner jest beneficjentem rosnącego rynku napraw samochodowych i utrzymującego się dużego zapotrzebowania na części na rynku wtórnym. Efekt dźwigni operacyjnej oraz wzrost udziału eksportu powinny wspierać dalszy dynamiczny wzrost wyników.