Akcjonariusze banków mają za sobą udany rok, a początek 2022 r. wskazuje na utrzymanie pozytywnych trendów. Specjaliści przyznają, że perspektywy dla banków są dobre: rosnące stopy procentowe pomagają, a wyniki mogą być rekordowe. Istnieją jednak czynniki ryzyka. Jakie spółki są warte uwagi?

Wyniki będą rosły

W czwartek aura na GPW nie sprzyjała kupującym. Mimo że WIG20 rozpoczął na plusie, to po dwóch godzinach był już 1,5 proc. na minusie. Wyraźnie taniały m.in. banki. Te ostatni okres mają jednak bardzo udany.

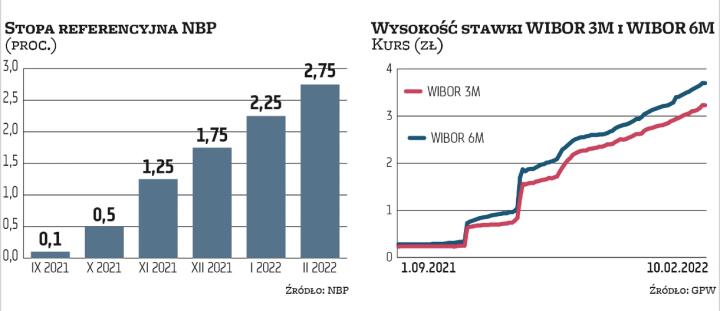

Stopy procentowe w Polsce rosną, co pozytywnie wpływa na wyniki pożyczkodawców. W tym tygodniu RPP podniosła stawkę referencyjną po raz piąty z rzędu, tym razem o 0,5 pkt proc., do 2,75 proc. To prawdopodobnie nie będzie ostatni ruch RPP. Adam Glapiński przyznał, że jako prezes NBP i przewodniczący RPP będzie namawiał RPP, żeby na następnym posiedzeniu znów zacieśnić politykę pieniężną. Prognozy ekonomistów mówią, że pod koniec roku stopa referencyjna może być w okolicach 4 proc. lub wyżej. Dla porównania, jeszcze we wrześniu wynosiła 0,1 proc. Znacząco w górę idzie także WIBOR. Stawka WIBOR 3M jest już powyżej 3,2 proc., a dla WIBOR 6M wynosi 3,7 proc.

Wzrost stóp powoduje, że wyniki banków będą się zwiększać. W skali całego sektora wpływ będzie liczony w miliardach złotych. Specjaliści przyznają, że w sumie sektor bankowy w Polsce może w tym roku wypracować historyczne rezultaty.

– Pod względem wyników rok powinien być rekordowy, wzrost stóp procentowych pozwoli uzyskać rekordowy przyrost marży odsetkowej i wyniku odsetkowego. Na razie nie wpłynie to jeszcze znacząco na portfel kredytowy banków, tym bardziej że w przypadku firm nie są one nadmiernie zadłużone i nie powinny mieć problemów z obsługą długu, a konsument przy bardzo dobrej koniunkturze na rynku pracy też nie powinien mieć problemów ze spłatą kredytów. Pamiętajmy, że mamy rok przedwyborczy, spodziewam się zatem dalszego stymulowania gospodarki, tak aby nie weszła ona w fazę kryzysu, wiec najbliższe miesiące nie powinny przynieść zaskoczeń pod tym względem – mówi Marcin Materna, szef działu analiz Millennium DM. Dodaje, że jedynym czynnikiem, który powstrzymuje dalsze zwyżki cen akcji banków, jest ryzyko prawne, nie tylko portfela w CHF. Chodzi także o dalsze zwiększania obciążeń regulacyjnych sektora czy wprowadzenie pewnych form ochrony klientów przed wzrostami stóp procentowych kosztem banków.

Z kolei Tomasz Bursa, wiceprezes OPTI TFI, mówi, że gospodarka polska znalazła się w cyklu szybkich i silnych podwyżek stóp procentowych, co w oczywisty sposób przekłada się pozytywnie na wynik odsetkowy banków. W połączeniu z rosnącymi przychodami z opłat i prowizji oraz z wolniej rosnącymi kosztami operacyjnymi tworzy to przestrzeń, przy założeniu osiągnięcia przez WIBOR poziomów 4–4,5 proc., do podwojenia wyników banków w najbliższych kwartałach.

Notowania w górę

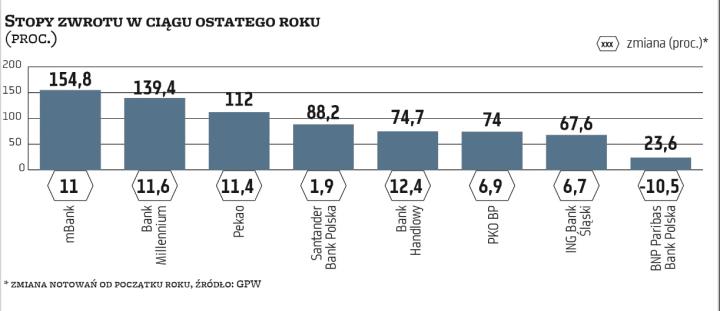

Sektor bankowy był jednym z motorów napędowych warszawskiej giełdy w zeszłym roku. Trend utrzymuje się również na początku tego roku. WIG-banki wzrósł o blisko 8 proc. Dla porównania, WIG20 spadł w tym czasie o 2 proc. Indeks grupujący pożyczkodawców, licząc od początku roku, ma drugą z najwyższych stóp zwrotu wśród indeksów sektorowych. Wyżej wzrósł tylko WIG-górnictwo.

Analitycy UBS pisali niedawno, że widzą dalszy potencjał wzrostu sektora bankowego w Polsce, ponieważ w latach 2022 i 2023 zyski banków będą rosły pod wpływem rosnących stóp procentowych. Specjaliści zakładają, że stopa referencyjna NBP wzrośnie do 3,75 proc. do końca 2022 r.

Czytaj więcej

Bazując na wskaźniku ceny do wartości księgowej, pożyczkodawcy z Europy są bardziej atrakcyjni niż ich polscy czy amerykańscy konkurenci.

– Chociaż wyceny mocno odbiły się z kryzysowego dołka z 2020 r., nie odzwierciedlają naszym zdaniem w pełni rosnących ROE i średnioterminowego potencjału dywidendowego – stwierdził Michał Potyra, analityk UBS.

– Oczekujemy, że polskie banki objęte naszym pokryciem (PKO BP, Pekao, Santander Bank Polska) będą osiągać znaczny wzrost ROE w latach 2022–2023, napędzany głównie wyższymi wskaźnikami marży odsetkowej netto wynikającymi z wyższych stóp procentowych. Oczekujemy, że PKO pozostanie liderem rentowności, osiągając 13,1 proc. ROE w 2022 r. i 13,6 proc. w 2023 r. – poziom obserwowany ostatnio w latach 2013–2014 r. Oczekujemy, że ROE Pekao wzrośnie do 11,5 proc. w 2022 i 12 proc. w 2023 r. – stwierdzili analitycy UBS. Dodali, że Santander Bank Polska prawdopodobnie pozostanie w tyle (7–9 proc. ROE). Dla tego banku rekomendacja została obniżona do neutralnej z ceną docelową 377 zł (355 zł obecnie). Z kolei specjaliści podtrzymali zalecenie „kupuj" dla Pekao (cena docelowa 158 zł, wobec 135 zł obecnie). Podtrzymali również rekomendację „kupuj" dla PKO, przyznając, że to ich faworyt (z ang. top pick) na 2022 r. Cena docelowa dla PKO została ustalona na 62 zł. Dla porównania, obecnie kurs wynosi około 48 zł, co oznacza blisko 30-proc. potencjał wzrostu.

Również analitycy z BM mBanku w raporcie z 13 stycznia podkreślili, że PKO BP jest ich najlepszym wyborem w polskim sektorze. Utrzymali rekomendację „kupuj" z ceną docelową 59,19 zł.

Jak przyznaje Tomasz Bursa z OPTI TFI, generalnie perspektywy wyników sektora zapowiadają się bardzo dobrze, co znajduje odzwierciedlenie w kursach akcji.

– Niektóre banki są wyceniane przy wskaźniku równym kilkanaście razy zyski i przy C/WK na poziomie 1,4-1,5x, co sprawia, że potencjał dalszych dynamicznych zwyżek jest ograniczony. Jednakże warto przyjrzeć się bankom, które w ostatnim czasie istotnie zwiększały rezerwy na ryzyka frankowe (Millennium, mBank), a równocześnie mają silną ekspozycję na wzrost WIBOR, jak również zagranicznym bankom notowanym na GPW (Santander, UniCredit) ze względu na oczekiwany wzrost stóp procentowych w strefie euro – mówi Bursa. Jak przyznaje, w sektorze mogą wystąpić pewne ograniczenia, a do głównych należy zaliczyć wzrost kosztu ryzyka w związku ze spodziewanym spadkiem tempa wzrostu gospodarczego i wzrostem kosztów kredytu, ryzyka przewalutowań portfeli CHF oraz zwiększania obciążeń fiskalnych sektora.

PKO BP

Notowania banku, który ma największy w kraju portfel depozytów i kredytów detalicznych, w ubiegłym roku osiągnęły najwyższy poziom w historii. W listopadzie akcje PKO BP kosztowały około 50 zł, co oznaczało ponad 70-proc. wzrost od początku stycznia 2021 r. Następnie doszło do korekty i notowania spadły o ponad 16 proc. Byki wzięły się jednak do odrabiania strat i w styczniu ponownie cena walorów zbliżyła się do okolic 50 zł.

ING BSK

Początek 2022 r. dla tego banku przyniósł rekord notowań. Walory w ubiegłym tygodniu zamknęły się przy 286 zł, a obecnie utrzymują się blisko tego poziomu. Dzięki temu ING BSK awansował na drugie miejsce wśród największych polskich spółek notowanych na GPW. Popyt inwestorów było widać po publikacji raportu. W IV kwartale zysk netto wyniósł 669 mln zł wobec 313,9 mln zł rok wcześniej. W całym 2021 r. wzrósł o 72,6 proc., do 2,31 mld zł.

Santander Bank Polska

Zysk netto grupy Santander Bank Polska w IV kwartale wyniósł 193,6 mln zł, wobec 81,5 mln zł rok wcześniej. W całym ubiegłym roku zysk wyniósł 1,11 mld zł, co oznacza wzrost o 7 proc. rok do roku. Notowania od końca 2020 r. utrzymują się w trendzie wzrostowym. Od początku 2021 r. akcje zdrożały o ok. 90 proc. Przedstawiciele zarządu informowali, że Santander będzie chciał wypłacić dywidendę z zysku za 2021 r. oraz z zatrzymanych zysków z lat poprzednich.

Pekao

Stopa zwrotu z akcji Pekao w ubiegłym roku była trzycyfrowa. Na uwagę zasługuje również fakt, że notowania polskiego banku wzrosły najmocniej spośród 50 największych pożyczkodawców w Europie. Trend w górę kontynuowany jest również na początku 2022 r. i akcje Pekao zdrożały już o ponad 11 proc. Kapitalizacja banku wynosi obecnie 35,7 mld zł, a akcje oscylują wokół 136 zł. Spółka opublikuje raport za ubiegły rok 3 marca.

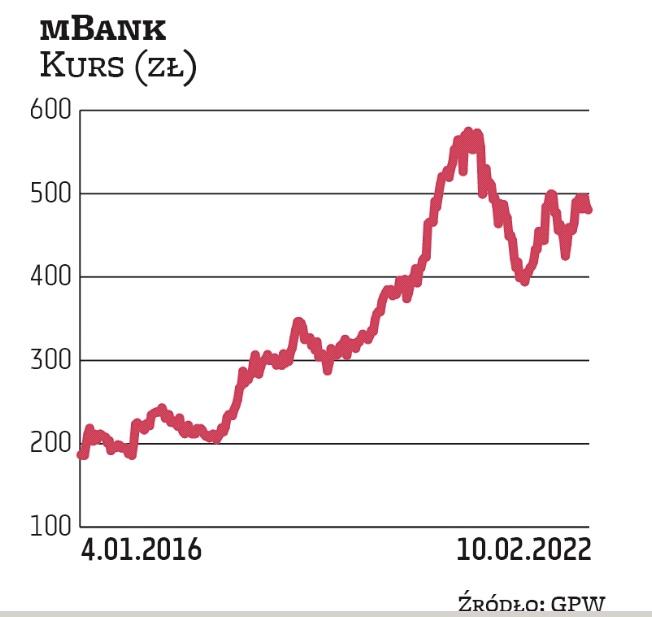

mBank

Hossa w przypadku mBanku trwała przez większość ubiegłego roku, aż do listopada. Następnie doszło jednak do wyraźnej przeceny. Od listopadowego szczytu notowania banku spadły o ponad 30 proc. Dołek został wyznaczony w grudniu, po czym inwestorzy wzięli się do powolnego odrabiania strat. Kurs nie dotarł jednak w okolice listopadowego poziomu. Stopa zwrotu od początku 2022 r. jest już dwucyfrowa i wynosi około 11 proc.