WIG20 zakończył I tydzień 2022 r. prawie 2-proc. wzrostem. W poniedziałek też radził sobie nieźle. W pierwszych godzinach sesji zyskiwał 0,5 proc., podczas gdy np. niemiecki DAX był wyraźnie pod kreską. Potem podaż w Warszawie nieco przybrała na sile i skala wzrostów WIG20 wyhamowała (po południu lekko spadał, utrzymując się w okolicach piątkowego zamknięcia). Licząc do 7 stycznia, indeks ma za sobą 10 wzrostowych sesji z rzędu. Od 21 grudnia zyskał ponad 6 proc.

Ostro kontrastuje to z zachowaniem indeksów na zachodnich giełdach. Szczególnie słabo wypada amerykańska, gdzie początek roku przebiega pod znakiem mocnej przeceny spółek technologicznych. Pierwszy tydzień wszystkie tamtejsze indeksy zakończyły pod kreską, a „liderem" przeceny był Nasdaq, który ma za sobą najgorszy tydzień od 11 miesięcy. Podczas poniedziałkowej sesji, poprawy nastrojów za oceanem nie było widać. Już spadające kontrakty zwiastowały kiepski początek notowań. I rzeczywiście: po otwarciu sesji S&P 500 spadł o 1 proc., a Nasdaq o ponad 1,7 proc.

Amerykańskie zależności

Końcówka i przełom lat obfitują w analizy różnego rodzaj efektów kalendarzowych. Mowa m.in. o rajdzie św. Mikołaja czy efekcie stycznia. Według danych przytoczonych przez Stock Trader's Almanach, w USA wzrostowy początek roku zazwyczaj przekłada się na dodatnie stopy zwrotu w całym roku. A jeśli spełnionych było kilka warunków jednocześnie (rajd św. Mikołaja, dodatnia stopa zwrotu za pięć pierwszych sesji i za cały styczeń), to aż w 90 proc. przypadków S&P 500 kończył rok wzrostem (ze średnio kilkunastoprocentową stopą zwrotu). I vivce versa: jeśli początek roku jest słaby, to istnieje duże ryzyko, że cały rok zakończy się pod kreską. To rodzi pytanie, czy w 2022 r. powinniśmy się obawiać mocnego spadku indeksów w USA?

– Opierając się tylko na historycznych statystykach, może być ciężko przewidywać zachowanie giełdowych indeksów w danym roku, jeżeli nie bierzemy pod uwagę kontekstu gospodarczego oraz polityki monetarnej – podkreśla Michał Krajczewski, kierownik zespołu doradztwa inwestycyjnego BM BNP Paribas Bank Polska. Dodaje, że z jednej strony dla amerykańskiego rynku akcji mamy statystykę, według której po wzroście o ponad 25 proc. w danym roku, w ostatnich 60 latach w 85 proc. przypadkach mieliśmy do czynienia z kontynuacją wzrostów (choć za każdym razem były one w mniejszej skali rok do roku). Z drugiej natomiast strony widać korelację odpowiednio dobrego/słabego początku roku ze stopą zwrotu osiągniętą w całym roku.

– Uważam, że przebieg notowań w 2022 r. może być gdzieś pomiędzy tymi dwiema statystykami z powodu jastrzębiego zwrotu amerykańskiego Fedu. Rozpoczęcie podwyżek stóp procentowych może spowodować korektę akcji w I półroczu (co jest zgodne z historycznymi zależnościami), ale z uwagi na utrzymanie dobrej koniunktury gospodarczej możemy obserwować lepsze wyniki akcji w dalszej części roku – uważa Krajczewski.

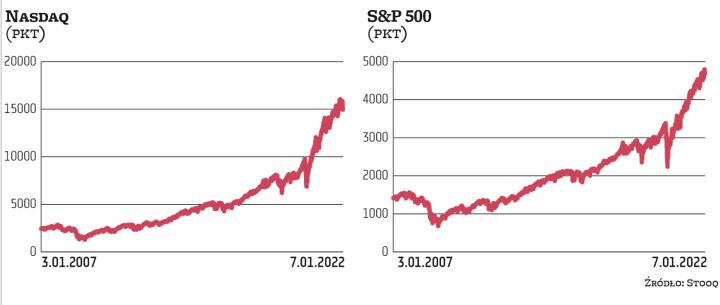

Hossa w USA trwa już rekordowo długo, od 2009 r. Wzrosty przybrały na sile po covidowym odbiciu na rynkach w marcu 2020 r. Od tego czasu S&P 500 zyskał ponaddwukrotnie.

Jak wskazuje Sobiesław Kozłowski, dyrektor działu analiz Noble Securities, wskaźnik ceny do zysku dla S&P (przy prognozach na 2022 r.) przekracza obecnie 21.

– Oczekiwane rozpoczęcie cyklu podwyżek przez Fed jest czynnikiem ryzyka, choć od dłuższego czasu uwzględnianym przez inwestorów. Zakładam, że w środowisku wyższych stóp procentowych lepiej będą radziły sobie spółki wartościowe, niż wzrostowe – mówi Kozłowski. Zaznacza też, że silniejszy wzrost rentowności amerykańskich 10-letnich obligacji skarbowych (powyżej 2 proc.) zwiększałby presję na S&P 500 i Nasdaq. W poniedziałek rentowność amerykańskich papierów skarbowych kontynuowała wzrosty i sięgała 1,77 proc. (więcej w ramce poniżej).

Zachowanie indeksów na amerykańskiej giełdzie w najbliższych tygodniach będzie zależało również od tego, jakie wyniki zaraportują tamtejsze spółki. Sezon publikacji sprawozdań za IV kwartał 2021 r. ruszy za oceanem już pod koniec tego tygodnia. Analitycy zakładają, że zyski spółek z S&P 500 wzrosły w ostatnim kwartale 2021 r. o ponad jedną piątą.

Polska odrabia zaległości

Historia warszawskiej giełdy jest zbyt krótka, aby na podstawie dostępnych danych można było wyciągnąć miarodajne wnioski. I tak np. jeśli weźmiemy pod lupę ostatnie 10 lat i zmianę WIG-u w ciągu pierwszych pięciu sesji stycznia, to zobaczymy, że w połowie przypadków istniała dodatnia korelacja pomiędzy wzrostem (spadkiem) indeksu na początku roku, a dodatnią (ujemną) stopą zwrotu w całym roku. Natomiast w pozostałych 50 proc. przypadków takiej korelacji nie było.

Co więcej, ostatnie dwa lata naznaczone pandemią mocno zaburzyły obserwowane wcześniej zależności na rynkach.

– Ostatnie dwa lata nie imają się żadnym historycznym analogiom. Z tego wynika pewna trudność w długoterminowym prognozowaniu zarówno zachowań rynków, jak i określonych parametrów gospodarczych przez modele ekonomiczne, które do końca 2019 r. spisywały się całkiem nieźle – potwierdza Kamil Hajdamowicz, zarządzający aktywami w Vienna Life TU na Życie. Jego zdaniem dobre wyniki krajowego rynku akcji w ostatnim czasie, czyli m.in. wspomniana długa seria wzrostowych sesji WIG20, wynikały przede wszystkim z faktu, że w odróżnieniu od rynków bazowych, krajowy rynek akcji w ostatnich 2–3 miesiącach miał co nadrabiać.

– Na tę chwilę jest jeszcze dużo za wcześnie, by uznać obecną sytuację za nową falę hossy – przestrzega Hajdamowicz.

Analiza techniczna WIG20

W poniedziałek po południu WIG20 oscylował w okolicach 2310 pkt.

– Listopad 2021 r. przyniósł korektę WIG20. Kurs spadł do 2118 pkt, przełamując średnią 200-sesyjną. Koniec grudnia upłynął jednak pod znakiem rajdu św. Mikołaja, dzięki czemu udało się wrócić nad wspomnianą średnią, a co za tym idzie – wciąż mówimy tylko o korekcie spadkowej w długoterminowym układzie wzrostowym – komentuje Piotr Zając, główny analityk CMC Markets w Polsce. Zwraca uwagę, że w strefie 2120–2150 pkt powstała formacja podwójnego dna z linią sygnalną na poziomie 2250 pkt. Ta ostatnia została pokonana dwa tygodnie temu, co aktywowało sygnał kupna z potencjałem wzrostu rzędu 100–130 pkt. W tym kontekście WIG20 powinien w krótkim terminie dotrzeć w rejon 2350–2380 pkt. Taki scenariusz jest spójny z optymizmem wynikającym z sezonowej anomalii, czyli wspomnianego już efektu stycznia.

– Ponadto oscylatory RSI(14) i MACD wciąż nie dotarły do swoich stref wykupienia, co również daje WIG20 przestrzeń do kontynuacji trwającego wzrostu. Co więcej, nowy rok przyniósł wzrost obrotów, co uwiarygadnia pozytywne wskazania analizy technicznej – wskazuje Zając. Zwraca też jednak uwagę, że w dłuższym czasie niepokojąco wygląda układ średnich kroczących z 50 i 200 sesji. Pierwsza zbliża się od góry do drugiej. W poniedziałkowe popołudnie dzielił je dystans 40 pkt. To oznacza, że skrzyżowanie, czyli tzw. formacja krzyża śmierci, jest niemal pewne. To będzie negatywne, długoterminowe wskazanie.

– Jeśli więc indeks nie wyznaczy w ciągu najbliższych kilku tygodni nowego szczytu hossy, wzrośnie ryzyko retestu poziomów z formacji podwójnego dna. Jeśli pęknie wsparcie 2118 pkt, wtedy znów nie korekta, ale zmiana trendu będzie właściwszym opisem sytuacji na wykresie – podsumowuje analityk CMC Markets.

Rzut oka na obligacje w zestawieniu z rynkiem akcji

Rentowność dziesięcioletnich amerykańskich obligacji skarbowych od kilku dni idzie mocno w górę. Obecnie oscyluje w okolicach 1,77 proc., podczas gdy zeszły rok kończyliśmy na poziomie 1,5 proc., a zaczynaliśmy od 1 proc.

Rentowność amerykańskich obligacji skarbowych porusza się w długoterminowym trendzie spadkowym. Szczególnie mocno poszła w dół podczas covidowych zawirowań w 2020 r., osiągając minimum na początku sierpnia na poziomie 0,51 proc. Potem zaczęła odbijać.

Analizy wskazują na istnienie wyraźniej (odwrotnej) korelacji pomiędzy rentownością obligacji skarbowych a cenami akcji tzw. spółek wzrostowych. W ten scenariusz wpisuje się zachowanie notowań amerykańskich firm technologicznych, zgrupowanych w indeksie Nasdaq, które w ostatnich dniach – wraz z rosnącą rentownością obligacji – tanieją.