Gospodarka norweska znajduje się obecnie w fazie ożywienia. Aktywność gospodarcza stopniowo się zwiększa zarówno w całym kraju, jak i w poszczególnych gałęziach przemysłu. Wskaźnik inwestycji przedsiębiorstw jest na najwyższym poziomie od 10 lat. Wartość inwestycji brutto w 2018 r. wyniosła 849,3 bln NOK – wzrosła o 0,9 proc. w stosunku do 2017 r. Prognozy norweskiego ministerstwa finansów przewidują zwiększenie inwestycji o 5,2 proc. w 2019 r.

Spada stopa bezrobocia. Na początku 2019 r. wynosiła 3,8 proc. Bezrobocie rejestrowane w lutym 2019 r. było na najniższym poziomie od 10 lat (2,5 proc.). Rząd Norwegii przewiduje, że wzrost gospodarczy będzie wyższy niż prognozy zarówno w 2019, jak i w 2020 r.

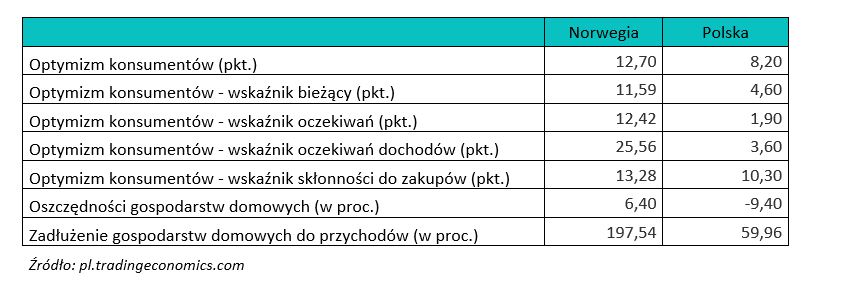

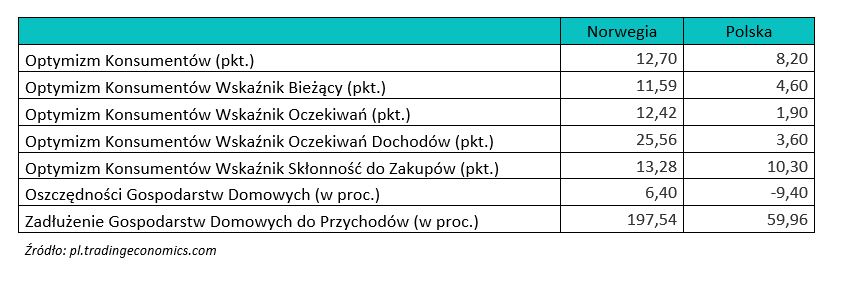

Zaufanie konsumentów w Norwegii w pierwszym kwartale 2019 r. wyniosło 12,7 pkt (w Polsce 8,2 pkt). Wskaźnik ten obrazuje, ile pieniędzy w danym momencie konsumenci są w stanie wydać na dobra i usługi. Zaufanie konsumentów się zwiększa wraz ze spadkiem bezrobocia i wzrostem PKB. Przy dobrej koniunkturze gospodarczej konsumenci chętnie sięgają po kredyty.