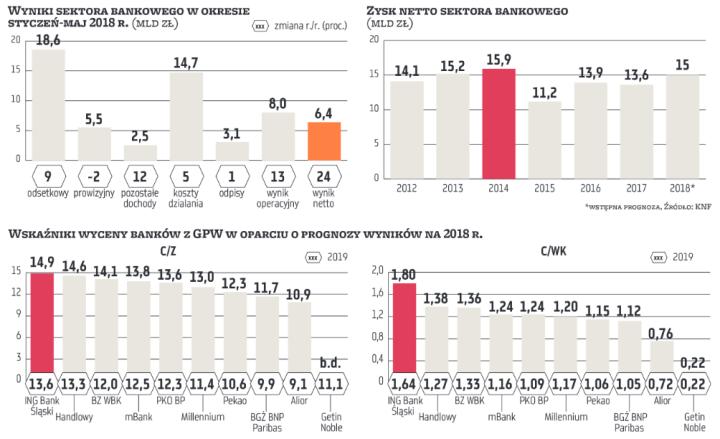

Banki w Polsce przez pierwszych pięć miesięcy wypracowały łącznie 6,44 mld zł zysku netto, czyli aż o jedną czwartą więcej niż rok temu. To jednak nie jest miarodajny obraz zyskowności sektora i wynik w całym roku nie urośnie aż tak mocno.

Jest całkiem nieźle, ale...

Wynik odsetkowy, najważniejszy dla kredytodawców, urósł przez rok o 9 proc., do 18,6 mld zł, czyli w tempie trochę niższym niż 12 proc. wzrostu zanotowanego w całym 2017 r.

– Tempo poprawy wyniku odsetkowego wciąż jest niezłe, ale spodziewam się w kolejnych miesiącach jego wyhamowania być może nawet do 5 proc. Problemem będzie marża odsetkowa, której spadek widać w kwietniu i maju, co jest efektem promocji depozytów i oferowanego wyższego ich oprocentowania. Efekt tego będzie widoczny pewnie jeszcze w lipcu i sierpniu, więc wynik odsetkowy może być pod presją – mówi Łukasz Jańczak, analityk Ipopemy Securities.

Jednak wynik z opłat i prowizji spadł o blisko 2 proc., do 5,5 mld zł. Rok 2017 dla tej linii wyników był dobry – wynik urósł o 9 proc. po paru spadkowych latach. – Zmniejszenie w tym roku wyniku z prowizji to najprawdopodobniej efekt słabości rynków kapitałowych, czyli niższych wpływów z biznesu brokerskiego z powodu spadających obrotów na GPW i niewielkiej liczby debiutów, oraz niskiej sprzedaży produktów inwestycyjnych. Bez poprawy w tych obszarach trudno będzie o istotne odbicie wyniku z prowizji, może uda się wyjść w okolice niskiego, jednocyfrowego wzrostu – uważa Jańczak.

Dynamiki dochodów, szczególnie spadek wyniku z prowizji, jest negatywną niespodzianką. Marcin Materna, dyrektor działu analiz Millennium DM, wskazuje, że wyniki sektora po pięciu miesiącach są nieco inne niż sugerowały rezultaty banków giełdowych za I kwartał. – Wtedy wyniki z odsetek oraz prowizji rosły w tempie jednocyfrowym: w odsetkowym wzrost był wysoki jednocyfrowy, w prowizyjnym – średni. Być może pozagiełdowe banki mają większe problemy z rentownością. Wzrosty przychodów przy niższym zwiększeniu kosztów dały solidny dwucyfrowy wzrost wyniku operacyjnego, który przy płaskich rezerwach przełożył się na wzrost zysku netto. Wyniki kolejnych dwóch miesięcy zdają się potwierdzać te tendencje poza wynikiem z prowizji – dodaje Materna.