Korekta na rynkach akcji wisi w powietrzu, jednak większość zarządzających wstrzymuje się z decyzjami o zmianie struktury portfela.

Dług, ale krótkoterminowy

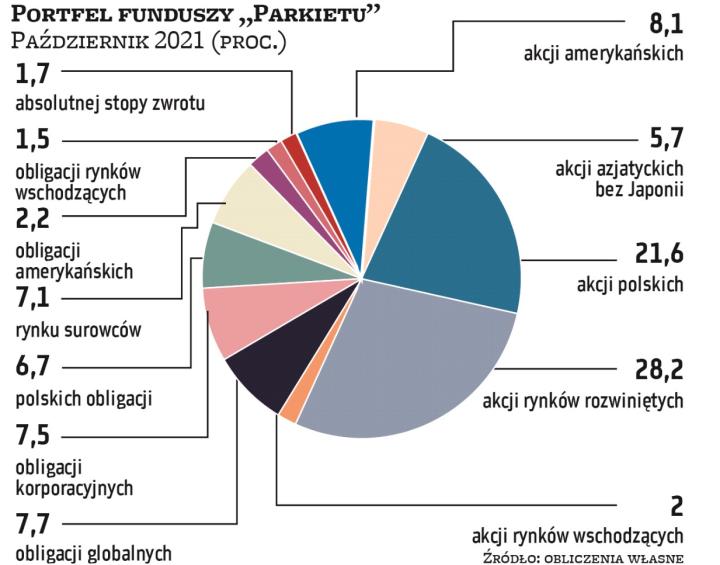

W portfelach funduszy inwestycyjnych, które co miesiąc publikujemy na łamach „Parkietu", od miesięcy przeważają akcje, dlatego we wrześniu nie oparły się one spadkom na rynkach. Zarządzający już miesiąc temu wspominali o ryzyku przeceny akcji, na które trzeba być zawsze gotowym. Wrześniowe spadki jednak nie zrobiły wrażenia na zarządzających portfelami. Wraz z nowym miesiącem większość z nich nie skorzystała z możliwości zmian w strukturze portfeli, a zatem nadal to akcje są w nich najważniejszym instrumentem.

W ramach tego typu aktywów kluczowym elementem pozostają spółki z krajów rozwiniętych. Szerokie portfele dojrzałych rynków będą odpowiadać za nieco ponad 28 proc. łącznego składu. Do grupy tej należy jeszcze doliczyć fundusze akcji amerykańskich, czyli ponad 8 proc. portfela na październik. Wielkość obu pozycji nie uległa zmianie w porównaniu z wrześniem. Podobnie nie zmienił się wpływ funduszy akcji polskich, sięgający niecałe 22 proc.

Zmiany na nowy miesiąc objęły jedynie fundusz akcji spółek chińskich, którego miejsce zajęły obligacje. Przetasowanie to nastąpiło w portfelu BM BNP Paribas. Zarządzający zwraca uwagę, że niższe odczyty indeksów PMI mogą w krótkim terminie chłodzić nastroje na rynkach akcji, stąd decyzja o redukcji akcji do 50 proc. portfela. Ewentualne kłopoty na rynkach akcji wcale nie muszą być sygnałem do inwestycji w fundusze obligacji, składających się z papierów o dłuższym okresie zapadalności – w portfelu BM BNP Paribas fundusz akcji zastąpił portfel dłużny o niskim duration.

Akcje trzeba mieć

Zarządzający przyznają, że rynek akcji może przynieść w najbliższym czasie przykrą niespodziankę. Powodów, czy też pretekstów do korekty nie brakuje. – Owe „preteksty" będą raz poważniejsze, raz bardziej błahe, ale to nie zmienia naszego podejścia, że należy w portfelu mieć akcje i to ta klasa aktywów będzie realizowała nasze cele inwestycyjne – zakładają eksperci BM mBanku. Jednocześnie kontynuacja spadków z września nie powinna mocno wpłynąć na dotychczasowy dorobek indeksów akcji. – Można zakładać, że jeśli część zagrożeń się zmaterializuje, nie spowodują one poważniejszych perturbacji – przewiduje Michał Stanek, prezes QValue. Jego zdaniem do końca roku zaskoczeń raczej nie należy się spodziewać. – Kolejna fala pandemii wydaje się nie być już tak groźna dla globalnej gospodarki, kryzys energetyczny także nie powinien przynieść zbyt wielkich szkód, a normalizacja polityki pieniężnej przez Fed z pewnością będzie prowadzona w tempie niezagrażającym sytuacji na rynkach – zakłada Stanek.

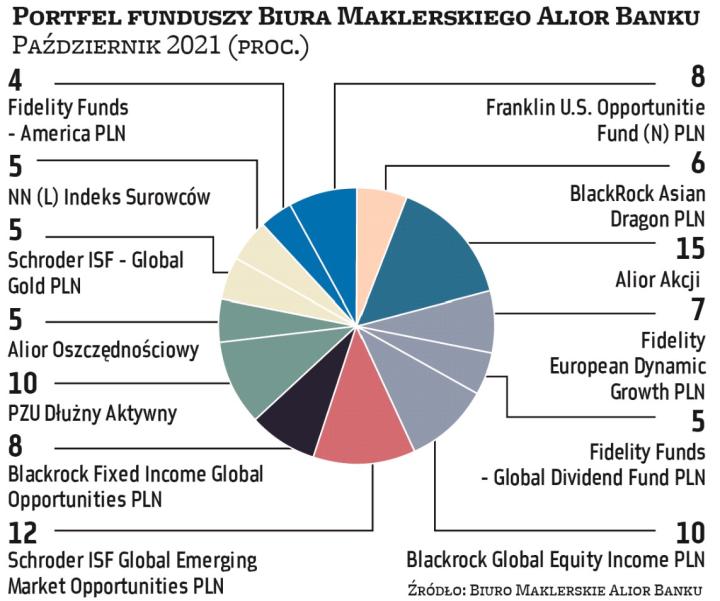

Stopa zwrotu we wrześniu: -2,8 proc. Wynik łączny: 4 proc.

Zbigniew Obara, menedżer ds. analiz, BM Alior Bank.

Globalny kryzys energetyczny, nieruchomościowy w Chinach, a także spadające momentum gospodarcze w krajach wysokorozwiniętych, po wcześniejszej „pocovidowej" odbudowie, sprowokowały we wrześniu kilkuprocentową korektę na głównych rynkach akcji. Dopóki jednak podaż pieniądza w krajach czy regionach z najważniejszymi giełdami akcji (USA, Europa, Japonia) wykazywać będzie nadal dwucyfrową dynamikę, a ma na to wpływ zarówno wzrost kredytu, bezpośrednie zakupy instrumentów finansowych z rynku przez banki centralne, jak i interwencjonizm fiskalny rządów, na tyle akcje muszą pozostawać główną pozycją portfela długoterminowego. Co do relokacji regionalnych, aktualnie bacznie przyglądamy się sytuacji w Azji i szerzej na rynkach wschodzących, jednakże nie jest to jeszcze ten moment do zwiększania alokacji po tegorocznej rekordowej na tle ostatnich lat relatywnej słabości. Nie jest to też moment do jej zmniejszania, gdyż czołowymi spółkami w indeksie MSCI Asia są perspektywiczne spółki IT, internetowe, e-commerce, a sektor nieruchomości, „schładzany" aktualnie w Chinach, co widać w przypadku Evergrande, stanowi raptem mniej niż 2 proc. PAAN

Stopa zwrotu we wrześniu: -1,3 proc. Wynik łączny: 4 proc.

Lukas Cinikas analityk, BM BNP Paribas

Publikowane w ostatnich miesiącach dane o aktywności gospodarczej w Polsce, a także w największych gospodarkach na świecie wskazywały na dynamiczne odbicie po okresie pandemii, co widać było m.in. poprzez odczyty wskaźników PMI, które znalazły się na wieloletnich szczytach. Aktualnie widzimy zwiększone prawdopodobieństwo zmniejszenia skali wzrostu w poszczególnych częściach gospodarek, co potęgować może kolejna fala pandemii koronawirusa. Pozostajemy pozytywnie nastawieni względem kondycji gospodarek w średnim terminie, lecz niższe odczyty indeksów PMI widzimy jako zagrożenie dla apetytu na ryzyko wśród inwestorów w krótkim terminie. W związku z tym zredukowaliśmy naszą alokację w instrumenty udziałowe do 50 proc. portfela poprzez usunięcie funduszu z ekspozycją m.in. na rynek chiński. Zachowanie tamtejszych akcji podlega w ostatnim czasie podwyższonej zmienności (Evergrande). Uzupełnieniem części dłużnej portfela będzie fundusz Allianz Pimco Income, charakteryzujący się niskim (1,78) duration, co wpisuje się w nasze obecne nastawienie do rynku obligacji. PAAN

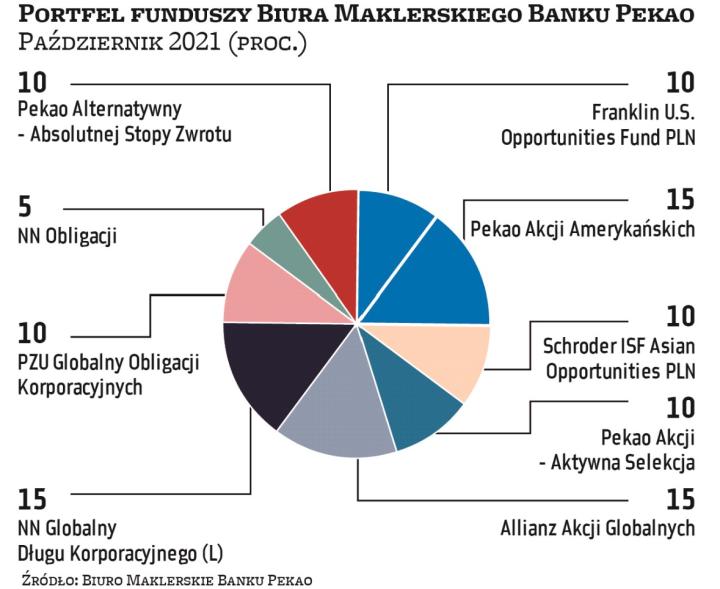

Stopa zwrotu we wrześniu: -1,9 proc. Wynik łączny: 5 proc.

Szymon Zajkowski kierownik zespołu doradztwa inwestycyjnego, BM Pekao

Wrzesień to historycznie jeden z najgorszych miesięcy pod względem stóp zwrotu na rynkach akcji. Nie powinno więc dziwić, że nagromadzone ryzyka akurat we wrześniu poskutkowały globalnym „risk-off" i kilkuprocentową korektą na światowych parkietach.

Uważamy jednak, że wspomniane ryzyka (m.in. spowalniająca koniunktura, wciąż wysoka inflacja, zbliżające się ograniczenie skupu aktywów przez Fed czy widmo upadku Evergrande) to uzasadnienie jedynie dla korekty, a nie rozpoczęcia trwałego trendu spadkowego. Dlatego też, jeżeli skala zniżek na rynkach akcji zbliży się do dwucyfrowej, zaczniemy rozważać doważenie instrumentów udziałowych. Na ten moment nie dokonujemy jednak żadnych zmian w alokacji.

To co nas zaskoczyło, to z pewnością relatywna siła polskiej giełdy, do której alokacja w naszym portfelu wynosi „tylko" 10 proc. Uważamy jednak, że dobrze zdywersyfikowany portfel z długoterminowym horyzontem powinien bazować na rynkach zagranicznych. PAAN

Stopa zwrotu we wrześniu: -4,2 proc. Wynik łączny: 4,8 proc.

Michał Stanek prezes, QValue

Na październik nie dokonuję zmian w portfelu. Rynek giełdowy wciąż wydaje się najlepszym rozwiązaniem w warunkach wysokiej inflacji. Dynamika wzrostu cen towarów i usług przekraczająca 5 proc. oraz perspektywy utrzymywania jej w dłuższym horyzoncie, nie dają zbyt wielu możliwości wyboru, by chronić kapitał przed erozją. O ile jeszcze do niedawna wydawało się, że rynkowi akcji nie grozi nic poważniejszego poza niewielką korektą, to obecnie należy jednak brać pod uwagę zwiększającą się gamę czynników ryzyka. Mogą one sprawić, że do końca roku zmienność może istotnie wzrosnąć, a głębszy korekcyjny spadek nie jest wykluczony. Nie oznacza to jednak w żadnym razie sygnału do pozbywania się akcji, co najwyżej do rekonstrukcji portfela, mającej na celu zwiększenie udziału walorów bardziej odpornych na rynkowe zawirowania. Część ostrożniejszych inwestorów może rozważyć niewielkie zwiększenie udziału gotówki, by móc ją wykorzystać do zakupów w fazie ewentualnych spadków cen. Pozytywne jest to, że czynniki ryzyka są dobrze rozpoznane i inwestorzy zdają sobie sprawę z ich istnienia. PAAN

Stopa zwrotu we wrześniu: -2,4 proc. Wynik łączny: 3,4 proc.

Zespół doradztwa mBank

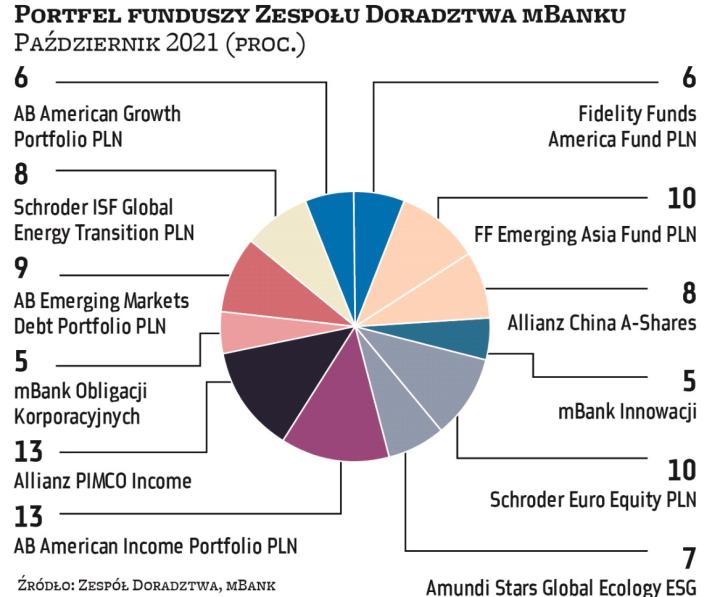

Miesiąc temu wskazywaliśmy na zbyt spokojny okres na rynku. Minimalna zmienność, która towarzyszyła nam przez ostatnie miesiące, musiała się kiedyś skończyć. Na początku września sugerowaliśmy wykonanie rebalancingu i wejście w jesienny czas z neutralnym nastawieniem do ryzykownych aktywów, m.in. po to, by mieć miejsce w portfelach na doważenie np. akcji. Jest jeszcze jednak za wcześnie na takie ruchy. Rynki nie potrzebują powodów, aby spadać, czasem wystarczą mu jedynie preteksty. Takich zdarzeń, o których będziemy wiele mówili w najbliższych tygodniach w dalszym ciągu nie zabraknie: kryzys na rynku nieruchomości w Chinach może dosięgnąć już nie tylko Evergrande'u, ale i innych podmiotów, kwestia limitu zadłużenia w USA, kłopoty z dostawami (w tym również prądu). A w dalszej kolejności stagflacja.... itd. Taki stan rynku, gdzie co chwilę mamy do czynienia z niepokojącymi informacjami, może nam towarzyszyć przez dłuższy czas. Owe „preteksty" będą raz poważniejsze, raz błahe, ale to nie zmienia naszego podejścia, że należy w portfelu mieć akcje i to ta klasa aktywów będzie realizowała nasze cele inwestycyjne. PAAN

Stopa zwrotu w sierpniu: -2,6 proc. Wynik łączny: 7,7 proc.

Biuro Doradztwa Inwestycyjnego Santander Biuro Maklerskie

Po zmianach dokonanych przed miesiącem, redukujących nasze zaangażowanie na rynkach azjatyckich, teraz nie dokonujemy nowych dostosowań. Liczymy się z utrzymaniem większej zmienności, a być może również z kontynuacją korekty na rynkach akcji, związanej zarówno z problemami na rynku chińskim, jak i trwającymi negocjacjami w kontekście podwyższenia limitu zadłużenia gospodarki amerykańskiej. Traktujemy te kwestie jednakże jako czynniki relatywnie krótkoterminowe, ciążące na nastrojach i w chwili obecnej nie widzimy przesłanek do bardziej długotrwałej zmiany trendu na giełdach. W bieżących warunkach wyższej zmienności zarówno w USA, Europie Zachodniej, jak i w Azji nasze ostatnie zwiększenie zaangażowania w rynku polskim uważamy za właściwe i uzasadnione. Polskie akcje małych i średnich spółek nie wyczerpały potencjału wzrostowego biorąc pod uwagę dobrą sytuację firm i nadal atrakcyjne wyceny. Ze względu na przewlekle występującą podwyższoną inflację, wymagającą coraz bardziej „interwencji" banków centralnych, nadal z rezerwą podchodzimy do inwestycji na rynkach dłużnych. PAAN

Pytania do... Lukasa Cinikasa,

analityka BM BNP Paribas

Uwaga inwestorów skupia się najmocniej na odczytach inflacji oraz oczekiwaniach co do podwyżek stóp procentowych. Rynek rozgrywał podwyżkę w listopadzie, tymczasem Rada Polityki Pieniężnej zdecydowała się na taki krok już na początku października. Co dalej?

Zakładaliśmy, że do pierwszej podwyżki dojdzie w listopadzie, gdy NBP zaprezentuje nowe projekcje inflacji. Oczekiwaliśmy „symbolicznej" podwyżki, tj. o 15 pkt baz. Niestety, narracja prezesa NBP jest dość chaotyczna. Jeszcze niedawno jego stanowisko było odbierane jako mocno gołębie, a październikowy ruch RPP okazał się mocnym zaskoczeniem nie tylko w zakresie zmian, ale również jego skali (podwyżka o 40 pkt baz.).

Na dzień dzisiejszy wygląda jednak na to, że inflacja będzie się utrzymywać na wysokich poziomach do końca roku i może być to około 6 proc. w całym IV kwartale. W przyszłym roku prawdopodobnie zaobserwujemy pewne spowolnienie tempa wzrostu cen konsumpcyjnych z uwagi m.in. na wysoką bazę roku poprzedniego.

Co oznacza dla rynków akcji i obligacji podwyżka stóp o 40 pkt baz., do której doszło w środę?

Według nas jest to pierwszy krok do dalszych ruchów RPP w zakresie zacieśniania polityki monetarnej. Na rynku długu spodziewamy się kontynuacji wzrostów rentowności obligacji skarbowych.

Z kolei na rynkach akcji można liczyć na wzrost wycen banków, którym otoczenie rosnących stóp procentowych powinno wspierać wynik odsetkowy. Oczywiście, częściowo podwyżki są już w wycenach banków, jednak na wskaźnikach wyceny, np. ceny do wartości księgowej, jesteśmy nadal na poziomach z początku 2020 r. W 2019 r. wskaźnik ten sięgał około 1x, więc potencjał do zwyżek nie został wyczerpany.

We wrześniu spory wpływ na notowania funduszy obligacji zagranicznych miały zmiany kursów walutowych i umocnienie dolara. Czas już rozejrzeć się za funduszem inwestującym w walutach lokalnych?

Osłabienie walut rynków wschodzących wynikało ze wzrostu awersji do ryzyka, co widać było też po zachowaniu akcji. Inwestorów przede wszystkim niepokoiły kłopoty z chińskim deweloperem i spowolnienie aktywności gospodarczej. Widać już, że jesteśmy po szczycie odreagowania aktywności gospodarczej, co widać po wskaźnikach PMI. Dodatkowo mieliśmy gołębie wypowiedzi prezesa NBP, które osłabiały złotego. Co do rynku długu to niezmiennie uważamy, że w otoczeniu rosnącej inflacji i zbliżających się podwyżek stóp procentowych lepiej postawić na fundusze o krótszym duration niż dłuższym.

Mimo słabości złotego krajowe indeksy akcji prezentowały się lepiej od głównych giełd. Dlaczego?

Prawdopodobnie był to efekt czynników lokalnych, przede wszystkim napływów do funduszy akcji małych i średnich spółek. Zainteresowanie bardziej ryzykownymi funduszami utrzymuje się, a rynek jest dość płytki. Wystarczą więc napływy rzędu kilkudziesięciu milionów złotych miesięcznie, by podtrzymać wyceny.

W obecnej sytuacji nie jest za późno na wzrost zaangażowania w akcje?

W takim otoczeniu jak teraz inwestorzy nie mają większego pola manewru w zakresie wyboru aktywów. W krótkim terminie mamy czynniki ryzyka dla akcji, ale w dłuższym trend wzrostowy wyników spółek powinien się utrzymać. A skoro nie mówimy o końcu cyklu gospodarczego, to trudno spodziewać się głębszej przeceny na rynkach akcji.