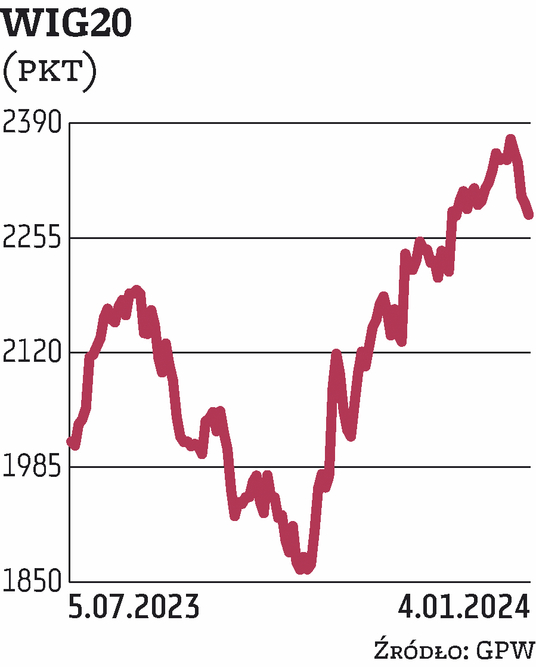

Przed startem czwartkowej sesji można było mieć nadzieję, że indeks dużych spółek popłynie na fali odreagowania ze środowego popołudnia i w końcu przełamie złą passę, która rozpoczęła się jeszcze pod koniec grudnia. Niestety, szybko okazało się, że podbicie WIG20 w końcówce sesji ze środka tygodnia było nieco na wyrost, a opór wyznaczony na poziomie 2300 pkt to jak na razie zbyt wiele dla kupujących. Od rana handel toczył się w strefie od kilku do kilkunastu punktów poniżej okrągłego oporu, a wśród dużych spółek na czerwono świeciły m.in. banki. W tym samym czasie większość europejskich parkietów, w tym francuski i niemiecki, zyskiwała, choć nieznacznie, a notowania kontraktów na główne amerykańskie indeksy zapowiadały lekkie zwyżki na otwarciu. W południe nastroje na globalnych rynkach się pogorszyły – DAX zanurkował poniżej poziomu zamknięcia z poprzedniego dnia. Na czerwono zaświeciły też kontrakty na S&P 500 czy Nasdaq. To nie pozostało bez wpływu na krajowy rynek. WIG20 osunął się o kolejne kilkanaście punktów, dotykając po południu 2265 pkt. Oznaczało to zejście niemal dokładnie do minimów z poprzedniego dnia i zarazem spadek o ponad 1 proc. Ten poziom zadziałał jednak na byki, które w ostatnich kilkudziesięciu minutach nieco wyciągnęły WIG20. Ostatecznie indeks dużych firm zamknął czwartkową sesję na poziomie 2282 pkt, co oznaczało spadek o 0,56 pkt. Ponad 2-proc. przecenę mają za sobą Cyfrowy Polsat, Grupa Kęty oraz Pepco Group.

Uwaga inwestorów skupiała się jednak raczej na drugiej linii spółek, w której znajdziemy wielu przedstawicieli sektora nieruchomości. Po pozytywnych dla tego typu przedsiębiorstw informacjach płynących z rządu wiele z nich mocno zwyżkowało. To z kolei zapewniło 0,6-proc. wzrost mWIG40. Indeks małych spółek pozostał w punkcie wyjścia.

Tymczasem po kilkudziesięciu minutach sesji przy Wall Street tamtejsze indeksy odrobiły spadki – S&P 500 w momencie zamykania się europejskich giełd zyskiwał 0,4 proc.