Urząd Komisji Nadzoru Finansowego skierował do banków stanowisko w sprawie działań mających na celu ograniczenie poziomu ryzyka kredytowego. W jednym z działań, jakie wskazuje regulator, jest odpowiednie wyliczanie zdolności kredytowej klienta. Chodzi o uwzględnienie wzrostu rynkowych stóp procentowych o co najmniej 5 pkt proc.

Regulator reaguje

„Biorąc pod uwagę obecne uwarunkowania na rynku kredytów hipotecznych oraz w świetle stwierdzonych praktyk stosowania Rekomendacji S przez banki w omawianym zakresie, organ nadzoru zaleca, żeby w procesie oceny zdolności kredytowej wszystkie banki przyjmowały minimalną zmianę poziomu stopy procentowej o 5 pkt proc." – stwierdził UKNF. W przypadku WIBOR 6M przewyższającego 4 proc. oznacza to, że banki będą musiały badać zdolność klientów do obsługi kredytów przy stopach rzędu 9 proc.

Czytaj więcej

W ubiegłym roku sprzedaż kredytów mieszkaniowych sięgnęła 85,76 mld zł i była najwyższa w historii. Widać jednak pewne ochłodzenie. Już IV kwartał...

Jak tłumaczy „Parkietowi" Łukasz Jańczak, analityk Erste Securities, może to mieć delikatnie negatywny wpływ na „nową produkcję" kredytów hipotecznych. Jego zdaniem do tej pory banki nie stosowały w swoich analizach minimalnego wymogu zmiany stóp procentowych o 2,5 pkt proc., tylko wyższe.

– Bufory nakładane wewnętrznie przez banki i tak były trochę bardziej rygorystyczne niż dotychczasowe minimalne wymogi KNF. Szczególnie wtedy, kiedy stopy były blisko 0 proc. Jednak nie sądzę też, że stosowały do wszystkich kredytów zmianę aż o 5 pkt proc. Praktyka rynkowa była pewnie gdzieś pomiędzy tym starym a nowym minimum. Może mieć to więc negatywny wpływ na nową produkcję kredytów – mówi Jańczak.

Dodaje, że widać również coraz większą presję regulatora na banki, by oferowały kredyty na stałą stopę.

W stanowisku UKNF stwierdzono bowiem, że intencją nadzoru jest, żeby banki dołożyły jak największych starań w celu skutecznego uatrakcyjnienia i promocji oferty w zakresie kredytu o okresowo stałej stopie procentowej oraz wprowadzenia docelowo do swojej oferty kredytu o stopie procentowej stałej dla całego okresu kredytowania.

Raty kredytów rosną

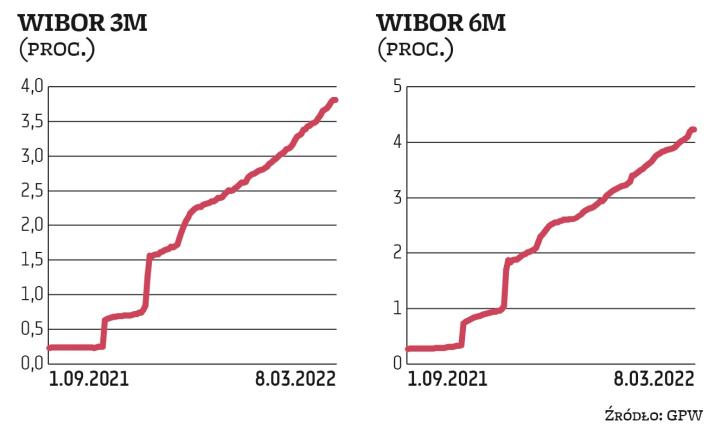

Wraz z rosnącą stopą referencyjną w górę idzie także WIBOR. Obecnie WIBOR 3M wynosi już 3,81 proc., a WIBOR 6M sięga 4,23 proc. Dla porównania, przed rozpoczęciem cyklu zacieśniania polityki monetarnej przez RPP, stawki te wynosiły około 0,2 proc.

Takie poziomy WIBOR-u, choć sporo wyższe niż pół roku temu, nie powinny wywołać perturbacji dla klientów i banków. – Wydaje mi się, że jeszcze nie doszliśmy do poziomu WIBOR-u, przy którym banki twierdziły, że może wystąpić problem. Banki sygnalizowały wcześniej, że przy WIBOR ok. 4 proc. będą czuły się nadal komfortowo. Widać jednak, że rynkowe stopy w średnim terminie zbliżają się w okolice 5 proc. Dlatego w perspektywie roku negatywne efekty mogą być widoczne w kosztach ryzyka – mówi Łukasz Jańczak.

Jak przyznaje Bartosz Turek, główny analityk HRE Investments, dotychczas rosnące koszty pieniądza w Polsce spowodowały, że osoby posiadające złotowy kredyt mieszkaniowy albo mają już o około 40 proc. wyższą ratę, albo niebawem dostaną informację o takiej podwyżce.

– Warto wiedzieć, że banki aktualizują raty co jakiś czas (przeważnie co trzy lub sześć miesięcy). Nawet jeśli kogoś nie dosięgnęły jeszcze podwyżki rat, to niedługo je zobaczy, o ile ma oczywiście kredyt o zmiennym oprocentowaniu – mówi Turek.

Z szacunków HRE Investments wynika, że we wrześniu 2021 r. rata kredytu na 300 tys. zł zaciągniętego na 25 lat przy marży 2,6 proc. wynosiła 1393 zł. Z kolei na początku marca przy WIBOR 3M, który sięgał wtedy 3,78 proc., rata ta wynosiła 2003 zł. Każdy kolejny wzrost WIBOR 3M o 0,25 pkt proc. będzie powodował, że rata będzie rosła o niecałe 50 zł. W efekcie wzrost WIBOR 3M o 1 pkt proc. spowoduje, że rata wyniesie 2194 zł.

Konsekwencją rosnących rat jest topniejąca zdolność kredytowa. Trzyosobowa rodzina, która ma do dyspozycji dwie średnie krajowe, mogła jeszcze we wrześniu 2021 r. pożyczyć na zakup mieszkania 700 tys. zł. Dziś jest to o około 150–180 tys. zł mniej. Zdolność będzie nadal spadać z uwagi na rosnące raty i uwzględnianie co najmniej 5 pkt proc. podwyżki stóp procentowych w analizach banków.