Wzrost stóp procentowych w Polsce nie oznacza jedynie wyższych rat i lukratywnych wyników sektora bankowego. Jak przyznają eksperci, można spodziewać się m.in. kolejnej fali kosztownej rewolucji technologicznej, automatyzacji, wspierania ambitnych inicjatyw, nowych startupów, czy dopasowywania oferty produktowej.

Zyski pójdą w górę

Cykl zacieśniania polityki monetarnej w Polsce trwa, a prognozy ekonomistów mówią o kolejnych podwyżkach. Ruchy w górę mogą być jeszcze silniejsze, niż wcześniej sądzono, biorąc pod uwagę sytuację na Ukrainie. Rosyjska inwazja podbije ceny surowców, może wywołać zakłócenia w łańcuchu dostaw, co jeszcze bardziej wzmocni presję inflacyjną. W efekcie RPP może dokonywać jeszcze śmielszych ruchów, aby przeciwdziałać rosnącym cenom.

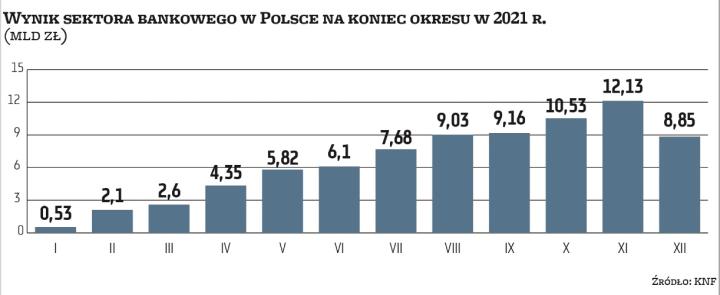

Przypomnijmy, że do tej pory doszło już do pięciu podwyżek stóp procentowych z rzędu. Stopa referencyjna jeszcze we wrześniu wynosiła 0,1 proc., a po lutowym posiedzeniu to już 2,75 proc. To dobra informacja dla akcjonariuszy banków, ponieważ wzrost stóp wspiera wynik odsetkowy pożyczkodawców. Wpływ na zyski banków był już widoczny pod koniec ubiegłego roku. Warto zaznaczyć, że wynik netto sektora bankowego w Polsce wyniósł w ubiegłym roku 8,85 mld zł.

Jednak największy wpływ wynikający z podwyżek stóp banki odnotują w tym roku. W skali całego sektora będą to miliardy złotych. Sam PKO BP podczas ostatniej telekonferencji przyznał, że dotychczasowe podwyżki stóp zwiększą jego wynik odsetkowy w 2022 r. o około 2,5–3,1 mld zł.

Podwyżki stóp procentowych, a w konsekwencji wyższe wyniki banków to jednak niejedyny aspekt zmian, jakie będą zachodzić. Przemysław Szczygielski, lider sektora finansowego w Polsce i partner w Deloitte Polska, uważa, że możemy się spodziewać kolejnej fali kosztownej rewolucji technologicznej, automatyzacji, cyfryzacji, migracji do chmury, wspierania ambitnych inicjatyw, nowych startupów, dopasowywania oferty produktowej, a może również ekspansji geograficznej banków krajowych. Pierwsze efekty widoczne dla osób fizycznych to oferta BNPL (ang. buy now pay later), coraz lepsze weryfikacje behawioralne, VASy (ang. value added services), coraz liczniejsze produkty kredytowe na stałą stopę procentową czy poszerzenie oferty oszczędnościowej.

Czytaj więcej

WIG-banki radzi sobie w tym roku lepiej niż WIG20 – tak było też w 2021 r. Wyniki pożyczkodawców będą rosły, co dobrze wróży cenom akcji. Jednak pr...

– Niewątpliwie stoją przed nami również wyzwania. Zmienne stopy i wyższy poziom kosztu pieniądza powodują, że wzrasta ryzyko przedpłaty, czyli niepewności, w której zajdzie płatność. To może stanowić dla banku problem, bo uwzględnia daty przepływów w zarządzaniu ryzykiem stopy procentowej. Na niektórych rynkach przedpłata wiąże się z dodatkową opłatą. Znacznie większym wyzwaniem może być zwiększenie ryzyka kredytowego, czyli tego, że nowy zwiększony poziom stóp procentowych uniemożliwia terminowe regulowanie zobowiązań – przyznaje Przemysław Szczygielski. Dodaje, że wzrost wysokości raty o kilkaset złotych to istotna zmiana z perspektywy wielu kredytobiorców. Przy utrzymaniu źródła dochodów można spodziewać się, że banki będą gotowe do wsparcia i np. wydłużenia okresu kredytowania, co umożliwi zmniejszenie kwoty miesięcznej raty.

– Warto więc sprawdzić, w jaki sposób zmiany stopy procentowej np. o 1 i 2 pkt proc. wpłyną na nasze domowe budżety i jak przygotować sobie plan na taką sytuację, np. uwzględniający rozmowy z bankiem lub pracodawcą. Takie analizy banki przeprowadzają regularnie i nazywają je analizami scenariuszowymi lub stress testami, a najczęściej bazują one na zmianie o 1 lub 2 pkt proc. w niekorzystną stronę – mówi Szczygielski.

Zmiany w ofertach

Ekspert Deloitte przyznaje, że kwotowania kontraktów pochodnych wskazują na dalszy wzrost stopy WIBOR 3M.

– Dalszy wzrost stóp na pewno obniży zdolność kredytową wielu osób. Z drugiej strony utrzymywanie się realnych stóp procentowych, w tym inflacji powyżej oficjalnych stóp procentowych, zachęca do wydatków i konsumpcji, a tym samym do zaciągania kredytów. Sytuacja ta nie pomoże w opanowaniu inflacji, której poziom już teraz stanowi zagrożenie dla stabilnego rozwoju biznesów i planowania przyszłości. Jak widać, wiele czynników może oddziaływać w różne strony; m.in. z tego powodu na rynku wciąż utrzymuje się duża niepewność co do poziomu i szybkości zmian, ponieważ niektóre działania mają znoszące się efekty. Większość ekonomistów słusznie wskazuje, że rosnąca inflacja jest zagrożeniem dla sektora finansowego i dla całej gospodarki. Są również zgodni, że ograniczenie jej do poziomów zbliżonych do celów inflacyjnych NBP jest pożądane – mówi Szczygielski.

Dodaje, że ma nadzieję, iż środowisko dodatnich stóp procentowych pomoże rozwijać umiejętności długoterminowego inwestowania i oszczędzania. Dość nieoczekiwane otoczenie zmusza Polaków do zwiększania swojej ekonomicznej świadomości.

Zmiana stopy referencyjnej bezpośrednio wpływa na stawkę WIBOR, na której oparte są kredyty. W efekcie banki starają się dostosowywać swoje oferty do zmieniających się realiów. Popularność zyskują np. kredyty na stałą stopę.

– Mimo wzrostu stóp procentowych coraz częściej jesteśmy gotowi skorzystać z droższych obecnie kredytów na stałą stopę procentową, doceniając brak ryzyka zmiany raty w określonym horyzoncie. Warto podkreślić, że te same kredyty, które były znacznie tańsze przy zmianie oprocentowania na stałe, nie były popularne jeszcze kilka miesięcy temu – mówi ekspert Deloitte. Według niego wielu Polaków trafnie oceniało ryzyka na początku pandemii, decydując się na zakup obligacji „antyinflacyjnych", które z obecnej perspektywy dla instrumentów zakupionych ponad rok temu są jedną z najlepszych inwestycji. Te walory edukacyjne są nie do przecenienia i powinny zaprocentować w przyszłości.

Ponadto niektóre banki dostosowują oferty pod potrzeby klientów ze względu na inflację. Przykładem jest Pekao, który w połowie lutego wprowadził do oferty skierowanej do klientów detalicznych kolejną odsłonę produktów inwestycyjnych ze 100-proc. ochroną kapitału w formie certyfikatów depozytowych pod nazwą Mocny Złoty EURPLN. Jest to trzeci produkt tego typu wdrożony do oferty Pekao w ostatnich miesiącach. Grudniowa emisja certyfikatów depozytowych spotkała się z rekordowym popytem klientów. W ciągu dwóch tygodni zebrano blisko 200 mln zł, co jest najwyższą w historii banku sprzedażą tego typu produktu.

Czytaj więcej

Program kredytów z gwarantowanym wkładem własnym może pozytywnie wpłynąć na popyt, ale najwcześniej pod koniec tego roku. Z rynku odpłyną jednak na...

„Rosnąca w ostatnich miesiącach inflacja powoduje, że realna wartość oszczędności gromadzonych przez klientów maleje. Klienci aktywnie poszukują ofert, które pozwolą im ograniczyć negatywny wpływ inflacji na ich oszczędności. Z drugiej strony rosnące stopy procentowe spowodowały, że istotnie poprawiły się warunki do tworzenia produktów z ochroną kapitału, jak właśnie certyfikaty depozytowe. Dzięki temu, że stopy procentowe są wyższe, łatwiej sfinansować w tego typu produktach koszt ochrony kapitału. Przekłada się to na poprawę pozostałych parametrów produktu, w tym w szczególności potencjału zysku dla klienta. Dlatego też Bank Pekao w grudniu ubiegłego roku, po prawie 1,5 roku przerwy wynikającej z utrzymywania stóp procentowych na poziomach bliskich 0 proc., powrócił do emisji własnych produktów z ochroną kapitału (produktów strukturyzowanych)" – tłumaczył Pekao.

Inwestycje w IT

Jak wspomniano wcześniej, rosnące koszty będą wspierały rewolucję technologiczną, przyczyniając się do automatyzacji czy cyfryzacji. Banki inwestują jednak w rozwój technologiczny nie tylko z powodu cięcia kosztów, ale też z chęci dostarczenia nowych rozwiązań.

Przykładem jest Inbank, bank pochodzący z Estonii, którego polski oddział rozpoczął działalność w 2017 r.

– Wyróżniamy się tym, że inwestujemy w technologię, to jest nasze DNA. Natomiast to, co nas do tego skłania, to nie fakt, że chcemy ciąć koszty, tylko możemy w 100 proc. poświęcać się rozwijaniu biznesu. Dzięki temu wdrażamy rozwiązania, których potrzebują nasi partnerzy. Ponadto dzięki technologii jesteśmy w stanie generować miesięczną sprzedaż na poziomie około 100 mln zł, przy czym liczba naszych pracowników w Polsce wynosi zaledwie 54 osoby. To jest różnica pod względem efektywności w porównaniu z innymi podmiotami z sektora bankowego – mówi Tomasz Rzeski, country sales manager oddziału Inbanku w Polsce.

Z kolei jak dodaje Maciej Pieczkowski, członek zarządu AS Inbank oraz dyrektor generalny oddziału Inbank w Polsce, w całej grupie, która działa na kilku rynkach, jest zatrudnionych łącznie 300 osób, jedna trzecia to informatycy.

– Cały silnik, na którym pracujemy, jest autorski, jesteśmy właścicielem kodu i możemy go rozwijać. Pozyskujemy i inwestujemy ciągle w pracowników z IT – mówi Maciej Pieczkowski.