Zachowanie akcji spółek z rynków wschodzących będzie w tym roku zależało od kilku czynników. Jednym z nich jest polityka Fedu, która może powodować odpływ kapitału, choć historia pokazuje, że giełdy te mogą przynosić dodatnie stopy zwrotu w tym scenariuszu.

Lepsze zachowanie

Początek roku dla akcji z rynków wschodzących nie jest tak zły jak dla rynków rozwiniętych. Indeks MSCI Emerging Markets jest tylko 0,9 proc. na minusie. Dla porównania MSCI World od początku roku spadł o ponad 5 proc. Stosunkowo lepsze zachowanie rynków wschodzących to spora zmiana względem 2021 r., kiedy to indeks MSCI World wzrósł o ponad 20 proc., a MSCI Emerging Markets zakończył rok na minusie. Jakie są prognozy analityków na kolejne miesiące?

– W 2022 r. ciągle preferujemy rynki rozwinięte, które powinny zachowywać się lepiej względem rynków rozwijających się. Głównym argumentem jest przede wszystkim jastrzębia polityka amerykańskiej Rezerwy Federalnej – podwyżki stóp procentowych w USA i umocnienie się amerykańskiego dolara powodują odpływ kapitału z rynków rozwijających się – tłumaczy Michał Krajczewski, kierownik zespołu doradztwa inwestycyjnego w BM BNP Paribas. Dodaje, że cały czas obserwujemy stosunkowo słabą koniunkturę na głównym rynku wśród emerging markets, czyli w Chinach. Niskie poziomy tamtejszego wskaźnika impulsu kredytowego oraz postępująca regulacja chińskich spółek z sektora technologicznego stanowią w krótkim terminie ryzyko dla inwestorów.

– Dopóki więc opisane kwestie w Chinach nie zostaną rozwiązane, a globalnie inwestorzy nie zdyskontują w wycenach zacieśnienia polityki monetarnej, to rynki rozwinięte mogą zachowywać się lepiej względem rozwijających. Wśród tych drugich preferujemy obecnie kraje Azji Południowo-Wschodniej, gdzie z uwagi na niższe poziomy inflacji, polityka monetarna pozostaje w dalszym ciągu akomodacyjna – mówi Krajczewski.

Analitycy amerykańskiego banku Morgan Stanley nie zalecili jeszcze kupowania akcji z rynków wschodzących, ale zasugerowali, że obecnie jest czas, aby zacząć bardziej przyglądać się temu rynkowi, przynajmniej krótkoterminowo. Jako argument podają, że podczas ostatnich cykli zacieśniania polityki monetarnej przez Fed, od 1980 r., indeks MSCI Emerging Markets rósł średnio o 17 proc. w ciągu sześciu miesięcy od pierwszej podwyżki stop.

Natomiast stratedzy JP Morgana utrzymują „przeważaj" (overweight) wobec rynków wschodzących. Preferują akcje z takich krajów jak Chiny, Indonezja, Brazylia, Rosja, Arabia Saudyjska i Tajlandia. JP Morgan również podkreślił, że rynki wschodzące historycznie radziły sobie lepiej niż rynki rozwinięte podczas większości cykli podwyżek stóp procentowych przez Rezerwę Federalną.

Wykluczenie Chin

W indeksie MSCI Emerging Markets największy udział mają chińskie akcje. Spółki z Państwa Środka odpowiadają mniej więcej za jedną trzecią całego benchmarku. Chiny są więc synonimem inwestowania na rynkach wschodzących, jednak w ostatnim czasie na Wall Street pojawiają się głosy o możliwym wyłączeniu Chin z tego koszyka. Niektórzy inwestorzy chcą bowiem mieć ekspozycję na rynki wschodzące, ale niekoniecznie tak dużą na Państwo Środka.

Zaobserwowała to firma zarządzająca aktywami GMO, która została założona przez słynnego inwestora Jeremy'ego Granthama. Dla jednego z klientów GMO zbudowała portfel na rynkach wschodzących bez ani jednej chińskiej firmy.

– Liczba rozmów na ten temat jest dramatycznie wyższa niż dwa, trzy lata temu – mówi Binu George, strateg GMO. – W tej chwili jesteśmy na początku etapu separacji.

W centrach finansowych, takich jak Londyn, Nowy Jork i Pekin, inwestorzy coraz częściej stwierdzają, że Chiny są zbyt duże i zbyt różne, by można je było wrzucać do jednego worka z krajami rozwijającymi się.

– Na podstawie naszych rozmów wielu inwestorów zastanawia się, czy oddzielić Chiny od reszty ich inwestycji na rynkach wschodzących – pisali analitycy Goldmana Sachsa. Według danych Bloomberga w zeszłym roku sześć firm inwestycyjnych – GMO, DFA Investment, BlackRock, Amundi, Eastspring i Baillie Gifford – uruchomiło fundusze akcji rynków wschodzących, które wykluczyły Chiny.

A na innych parkietach?

Początek roku akcje z rynków latynoamerykańskich mogą zaliczyć do udanych. Przykładem jest brazylijska Bovespa, która wzrosła o ponad 7 proc. i odbiła w górę po wcześniejszych spadkach. Większość rynków wschodzących znajduje się w cyklu podwyżek stóp procentowych, jednak Brazylia ma za sobą jedne z najbardziej agresywnych ruchów. Bank centralny podniósł główną stopę procentową o 7,25 pkt proc. w ubiegłym roku, a kolejne podwyżki zdaniem analityków JP Morgana są niemal pewne. Po marcowej decyzji JP Morgan spodziewa się, że stopa dojdzie do 11,75 proc. Z kolei argentyński Merval zyskał od początku roku ponad 5 proc.

W styczniu pod presją były z kolei giełdy w naszym regionie. Negatywnie na nastroje inwestorów wpływała sytuacja na granicy rosyjsko-ukraińskiej. Widmo wojny spowodowało, że wiele indeksów traciło. Rosyjski RTS spadł o 9,5 proc. od początku 2022 r. W przypadku moskiewskiej giełdy wiele zależeć będzie od tego, jak zakończy się rozgrywka, ale ostatnie kilka dni przyniosło odbicie indeksu.

WIG20 w I połowie stycznia radził sobie dobrze, po czym powrócił do spadków. W polskim indeksie blue chips dużą wagę mają banki, a te powinny radzić sobie dobrze za sprawą wzrostu stóp procentowych. Analitycy UBS stwierdzili, że chociaż wyceny polskich banków mocno odbiły się w górę od minimów z 2020 r., nie odzwierciedlają w pełni rosnących ROE i potencjału wypłat dywidend.

Niektórzy specjaliści widzą również szansę na lepsze zachowanie chińskiego rynku akcji w tym roku.

– Chińskie akcje mogą odrobić ubiegłoroczne spadki i zmniejszyć lukę w wycenie w stosunku do swoich odpowiedników w nadchodzących miesiącach – powiedział Luca Paolini, szef strategii w Pictet Asset Management.

Brazylijski Bovespa

Parkiet w Sao Paulo wyprzedza swoich konkurentów z koszyka rynków wschodzących. Indeks Bovespa od początku roku wzrósł o ponad 7 proc. Dla porównania wskaźnik MSCI Emerging Markets, licząc od początku roku, wypracował ujemną stopę zwrotu. Warto jednak pamiętać, że od czerwca notowania znajdowały się w trendzie spadkowym, a odbicie nastąpiło dopiero na przełomie roku. Obecnie Bovespa jest blisko poziomów z października. DOS

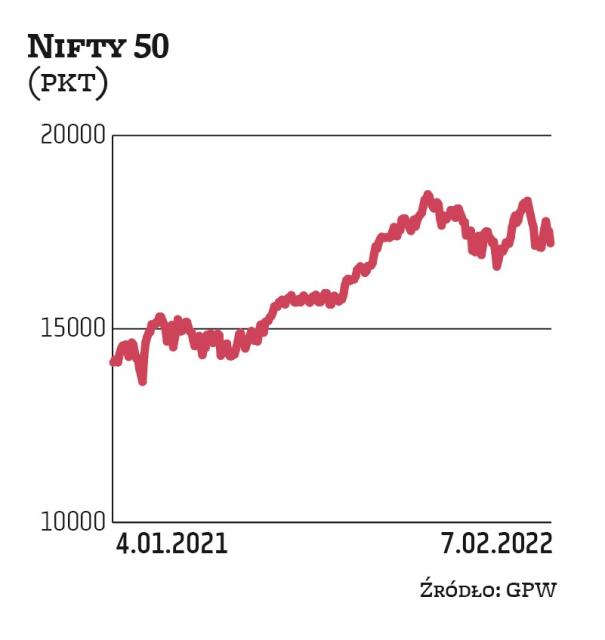

Indyjski Nifty 50

W ubiegłym roku indeks największych spółek notowanych w Indiach osiągnął najwyższy poziom w historii. Następnie doszło do korekty, a kurs spadł o około 10 proc. Dołek tego trendu został wyznaczony w grudniu, po czym notowania zaczęły odrabiać straty i w styczniu zbliżyły się do historycznego rekordu. Ostatnie dni przyniosły lekkie spadki, a stopa zwrotu od początku 2022 r. jest lekko ujemna i wynosi minus 0,8 proc.dos

Rosyjski RTS

Inwestorzy w ostatnich miesiącach pozbywali się akcji z moskiewskiej giełdy. W październiku notowania były na najwyższym poziomie od wielu lat, jednak widmo potencjalnej wojny na granicy ukraińsko-rosyjskiej spowodowało, że RTS tąpnął o ponad 30 proc. W efekcie benchmark znalazł się na najniższym poziomie od końca 2020 r. Ostatnie dni przyniosły lekką poprawę, ale stopa zwrotu od początku 2022 r. i tak jest ujemna.dos

Chiński Shanghai Composite

Główny indeks chińskiego parkietu ma za sobą ciężki okres, w którym presja regulacyjna ze strony Pekinu spowodowała mocne spadki spółek technologicznych. Dodatkowo pojawiły się problemy w sektorze nieruchomości. Mimo to indeks Shanghai Composite zdołał zakończyć 2021 r. na plusie. Jednak na początku tego roku znów chińskie akcje są pod presją, co spowodowało, że pod koniec stycznia indeks znalazł się na najniższym poziomie od lipca.dos

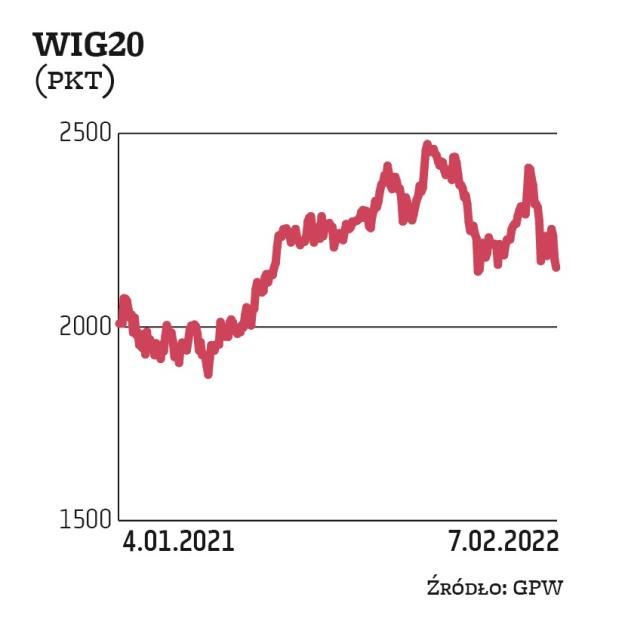

Polski WIG20

Główny indeks warszawskiej giełdy w 2021 r. przekroczył poziom 2400 pkt po raz pierwszy od 2018 r. Wyraźnie zyskiwał również w styczniu br. W pewnym momencie stopa zwrotu wynosiła ponad 6 proc. Jednak negatywne nastroje na zagranicznych rynkach nie pomagały i WIG20 stracił cały tegoroczny dorobek, wracając poniżej bariery 2200 pkt. Notowania indeksu blue chips są obecnie o blisko 5 proc. poniżej poziomu z początku stycznia. DOS